. Ngân hàng thương mại được thành lập tối đa 10 chi nhánh tại mỗi khu vực nội thành thành phố Hà Nội hoặc nội thành thành phố Hồ Chí Minh.

2. Ngân hàng thương mại có thời gian hoạt động dưới 12 tháng tính từ ngày khai trương hoạt động đến thời điểm đề nghị được thành lập không quá 03 chi nhánh và các chi nhánh này không được thành lập trên cùng một địa

làm

1. Trốn tránh trách nhiệm, thoái thác công việc hoặc nhiệm vụ được giao; gây bè phái, mất đoàn kết; tự ý bỏ việc; tham gia đình công.

2. Sử dụng tài sản của cơ quan, tổ chức, đơn vị và của nhân dân trái với quy định của pháp luật.

3. Phân biệt đối xử dân tộc, nam nữ, thành phần xã hội, tín ngưỡng, tôn giáo dưới mọi hình thức.

4. Lợi dụng hoạt

thức tập trung kinh tế

1. Tập trung kinh tế bao gồm các hình thức sau đây:

a) Sáp nhập doanh nghiệp;

b) Hợp nhất doanh nghiệp;

c) Mua lại doanh nghiệp;

d) Liên doanh giữa các doanh nghiệp;

đ) Các hình thức tập trung kinh tế khác theo quy định của pháp luật.

2. Sáp nhập doanh nghiệp là việc một hoặc một số doanh nghiệp chuyển toàn bộ tài sản

một hoặc nhiều loại hợp đồng quy định tại Điều 64 của Luật này; đối với gói thầu mua sắm tập trung hoặc gói thầu chia thành nhiều phần, một gói thầu có thể thực hiện theo nhiều hợp đồng tương ứng với một hoặc một số phần. Trường hợp áp dụng nhiều loại hợp đồng thì phải quy định rõ loại hợp đồng tương ứng với từng nội dung công việc cụ thể;

2. Hợp

phòng hộ, đất rừng sản xuất.

4. Đơn vị sự nghiệp công lập sử dụng đất xây dựng công trình sự nghiệp.

5. Cộng đồng dân cư sử dụng đất nông nghiệp; tổ chức tôn giáo, tổ chức tôn giáo trực thuộc sử dụng đất quy định tại khoản 2 Điều 213 của Luật này.

6. Cơ quan, tổ chức sử dụng đất để thực hiện dự án đầu tư xây dựng nhà ở công vụ theo quy định của pháp

năm tính thuế là mẫu nào? (Hình từ Internet)

Người nộp thuế có thể nộp hồ sơ kê khai thuế ở đâu?

Địa điểm nộp hồ sơ kê khai thuế được quy định tại Điều 45 Luật Quản lý thuế 2019 như sau:

Địa điểm nộp hồ sơ khai thuế

1. Người nộp thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp.

2. Trường hợp nộp hồ sơ khai thuế theo cơ chế một cửa

.

- Phải thanh toán dứt điểm khoản tạm ứng kỳ trước mới được nhận tạm ứng kỳ sau. Kế toán phải mở sổ kế toán chi tiết theo dõi cho từng người nhận tạm ứng và ghi chép đầy đủ tình hình nhận, thanh toán tạm ứng theo từng lần tạm ứng.

Kết cấu và nội dung phản ánh của tài khoản 141 tài khoản tạm ứng được quy định thế nào?

Căn cứ khoản 2 Điều 22 Thông tư 200

) Bảo đảm trung thực, khách quan, công khai, minh bạch;

d) Bảo đảm tính độc lập giữa tổ chức tư vấn xác định giá đất, Hội đồng thẩm định bảng giá đất, Hội đồng thẩm định giá đất cụ thể và cơ quan hoặc người có thẩm quyền quyết định giá đất;

đ) Bảo đảm hài hòa lợi ích giữa Nhà nước, người sử dụng đất và nhà đầu tư.

2. Căn cứ định giá đất bao gồm:

a

đa số. Phiên họp thẩm định giá chỉ được tiến hành khi có mặt ít nhất 2/3 số lượng thành viên của hội đồng thẩm định giá trở lên tham dự và do Chủ tịch hội đồng thẩm định giá điều hành; trước khi tiến hành phiên họp thẩm định giá, những thành viên vắng mặt phải có văn bản gửi tới Chủ tịch hội đồng thẩm định giá nêu rõ lý do vắng mặt và có ý kiến độc

khẩu ưu đãi đặc biệt của Việt Nam

1. Ký hiệu “*”: Hàng hóa nhập khẩu không được hưởng thuế nhập khẩu ưu đãi đặc biệt của Hiệp định EVFTA.

2. Đối với hàng hóa nhập khẩu áp dụng hạn ngạch thuế quan gồm một số mặt hàng thuộc các nhóm hàng 04.07; 17.01; 24.01; 25.01, thuế nhập khẩu ưu đãi đặc biệt trong hạn ngạch là mức thuế suất quy định tại Phụ lục II

một đơn vị thuộc mình thực hiện.

Bước 2: Hoàn thiện phương án tự thực hiện và thương thảo, hoàn thiện hợp đồng hoặc thỏa thuận giao việc:

Thương thảo về những nội dung chưa đủ chi tiết, chưa rõ hoặc chưa phù hợp, thống nhất trong phương án tự thực hiện, dự thảo hợp đồng hoặc thỏa thuận giao việc và các nội dung cần thiết khác.

Theo đó, hồ sơ hợp

yết đầy đủ và hợp lệ, Sở giao dịch chứng khoán có quyết định chấp thuận niêm yết; trường hợp từ chối phải trả lời bằng văn bản và nêu rõ lý do.

2. Trong thời hạn 90 ngày kể từ ngày được chấp thuận niêm yết, tổ chức đăng ký niêm yết phải đưa chứng khoán vào giao dịch.

Như vậy, trong thời hạn 90 ngày kể từ ngày được Sở giao dịch chứng khoán chấp

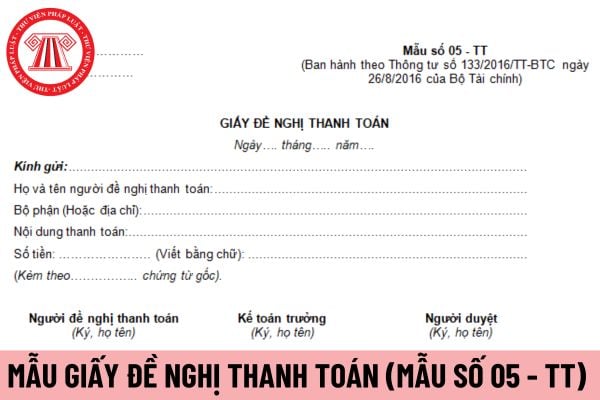

/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong

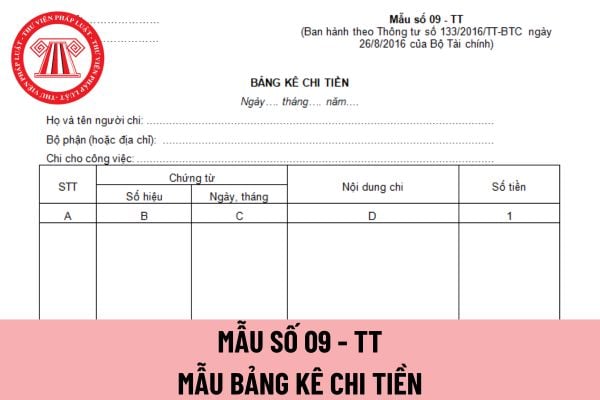

kê chi tiền áp dụng cho doanh nghiệp vừa và nhỏ sai thì xử lý theo khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế

cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài

biện pháp đặt cọc, ký quỹ hoặc nộp thư bảo lãnh của tổ chức tín dụng hoặc chi nhánh ngân hàng nước ngoài được thành lập theo pháp luật Việt Nam để bảo đảm trách nhiệm dự thầu của nhà thầu, nhà đầu tư trong thời gian xác định theo yêu cầu của hồ sơ mời thầu, hồ sơ yêu cầu.

2. Bảo đảm thực hiện hợp đồng là việc nhà thầu, nhà đầu tư thực hiện một trong

quyền hạn gì?

Căn cứ theo khoản 2 Điều 14 Quyết định 918/2015/QĐ-TANDTC thì Báo Công lý thuộc Tòa án nhân dân tối cao có nhiệm vụ và quyền hạn sau đây:

- Xây dựng, trình Chánh án Tòa án nhân dân tối cao phê duyệt kế hoạch hoạt động dài hạn, 5 năm và hàng năm của Báo.

- Tổ chức thực hiện chủ trương, chính sách, pháp luật, chiến lược, quy hoạch có

có thể trình bày những thông tin khác nếu doanh nghiệp xét thấy cần thiết cho việc trình bày trung thực, hợp lý Báo cáo tài chính.

Nguyên tắc lập và trình bày Bản thuyết minh Báo cáo tài chính năm của doanh nghiệp được quy định như thế nào?

Căn cứ khoản 2 Điều 115 Thông tư 200/2014/TT-BT thì nguyên tắc lập và trình bày Bản thuyết minh Báo cáo tài

kiểm tra, đối chiếu.

2. Các khoản tiền do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

3. Khi thu, chi phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của chế độ chứng từ kế toán.

4. Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng

dung chứng từ kế toán, việc lập và ký chứng từ kế toán của doanh nghiệp siêu nhỏ thực hiện theo quy định tại Điều 16, Điều 17, Điều 18, Điều 19 Luật kế toán và hướng dẫn cụ thể tại Thông tư này.

2. Nội dung, hình thức hóa đơn, trình tự lập, quản lý và sử dụng hoá đơn (kể cả hóa đơn điện tử) thực hiện theo quy định của pháp luật về thuế.

3. Doanh

Ngân hàng thương mại được thành lập tối đa bao nhiêu chi nhánh tại khu vực nội thành thành phố Hồ Chí Minh?

22:22 | 16/09/2024

Ngân hàng thương mại được thành lập tối đa bao nhiêu chi nhánh tại khu vực nội thành thành phố Hồ Chí Minh?

22:22 | 16/09/2024