hiện theo quy định tại khoản 3 Điều 76 Thông tư 133/2016/TT-BTC như sau:

Nguyên tắc lập và trình bày Báo cáo tài chính khi chuyển đổi loại hình hoặc hình thức sở hữu doanh nghiệp

Khi chuyển đổi hình thức sở hữu, chuyển đổi loại hình doanh nghiệp phải tiến hành khóa sổ kế toán, lập Báo cáo tài chính theo quy định của pháp luật. Trong kỳ kế toán đầu

chuyên ngành kinh tế, tài chính, kế toán, kiểm toán, luật, quản trị kinh doanh hoặc chuyên ngành có liên quan đến hoạt động kinh doanh của doanh nghiệp, trừ trường hợp Điều lệ công ty có quy định tiêu chuẩn khác cao hơn.

3. Trường hợp Kiểm soát viên có cùng thời điểm kết thúc nhiệm kỳ mà Kiểm soát viên nhiệm kỳ mới chưa được bầu thì Kiểm soát viên đã

Đối tác Kinh tế toàn diện khu vực. Cụ thể:

“2. Hàng hóa có xuất xứ của các nước thành viên nhập khẩu vào Việt Nam được xem xét cho hưởng ưu đãi thuế quan trong khuôn khổ Hiệp định RCEPT khi nộp một trong các chứng từ chứng nhận xuất xứ hàng hóa sau:

a) C/O được cấp bởi cơ quan, tổ chức cấp C/O theo quy định tại Điều 21 và Điều 22 Thông tư này.

b

tình hình tài sản, tài chính và quyết toán quý, năm của Quỹ theo từng nội dung thu, chi theo Luật Kế toán và các văn bản hướng dẫn thực hiện.

4. Quỹ phải thực hiện công khai báo cáo tài chính, báo cáo quyết toán Quỹ và kết luận của kiểm toán (nếu có) trên phương tiện thông tin đại chúng hàng năm theo quy định pháp luật hiện hành, dưới các hình thức

tại khoản 2 Điều 17 của Luật này;

b) Được đào tạo một trong các chuyên ngành về kinh tế, tài chính, kế toán, kiểm toán, luật, quản trị kinh doanh hoặc chuyên ngành phù hợp với hoạt động kinh doanh của doanh nghiệp;

c) Không phải là người có quan hệ gia đình của thành viên Hội đồng quản trị, Giám đốc hoặc Tổng giám đốc và người quản lý khác;

d

, có con dấu, có tài khoản riêng theo pháp luật Việt Nam, hoạt động không vì mục tiêu lợi nhuận, bảo đảm an toàn vốn và tự bù đắp chi phí.

2. Nguồn thu của Bảo hiểm tiền gửi Việt Nam được miễn nộp các loại thuế theo quy định của pháp luật.

3. Bảo hiểm tiền gửi Việt Nam hạch toán tập trung toàn hệ thống, thực hiện thu, chi và quyết toán thu, chi tài

này được phân bổ vào chi phí sản xuất kinh doanh của doanh nghiệp, thời gian phân bổ không quá 3 năm kể từ ngày có hiệu lực thi hành của Thông tư

này.”

- Căn cứ khoản 2 Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/06/2015 của Bộ Tài chính hướng dẫn thi hành Luật thuế TNDN sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại

khác có liên quan; sử dụng vốn, tài sản của VIETNAM AIRLINES để liên doanh, liên kết, góp vốn vào doanh nghiệp khác; thuê, mua một phần hoặc toàn bộ công ty khác trong nước và ngoài nước theo quy định của pháp luật.

- Sử dụng phần vốn nhà nước thu từ cổ phần hóa, nhượng bán một phần hoặc toàn bộ vốn mà VIETNAM AIRLINES đã đầu tư ở đơn vị trực thuộc

/NK Phụ lục IV ban hành kèm Thông tư này;

b) Hóa đơn thương mại hoặc chứng từ có giá trị tương đương trong trường hợp người mua phải thanh toán cho người bán: 01 bản chụp.

Trường hợp chủ hàng mua hàng từ người bán tại Việt Nam nhưng được người bán chỉ định nhận hàng từ nước ngoài thì cơ quan hải quan chấp nhận hóa đơn do người bán tại Việt Nam phát

, phương tiện giao thông cơ giới có yêu cầu đặc biệt về bảo đảm an toàn phòng cháy và chữa cháy khi thi công bị che khuất thì phải được nghiệm thu trước khi tiến hành các công việc tiếp theo.

Chủ đầu tư quyết định việc nghiệm thu từng phần công trình trong trường hợp khu vực được nghiệm thu đủ điều kiện vận hành độc lập, bảo đảm an toàn về phòng cháy và

.

4. Chuyển nhượng, cho thuê quyền khai thác, quyền sử dụng tài sản công.

5. Sử dụng tài sản công vào mục đích kinh doanh, liên doanh, liên kết.

6. Sử dụng tài sản công để thanh toán các nghĩa vụ của Nhà nước.

7. Bán, thanh lý tài sản công.

8. Hình thức khác theo quy định của pháp luật."

Theo đó, trong các hình thức khai thác nguồn lực tài chính

động phải bồi thường thiệt hại một phần hoặc toàn bộ theo thời giá thị trường khi thuộc một trong các trường hợp sau:

a) Do sơ suất làm hư hỏng dụng cụ thiết bị với giá trị thiệt hại thực tế từ 10 tháng lương tối thiểu vùng trở lên áp dụng tại nơi người lao động làm việc do Chính phủ công bố;

b) Làm mất dụng cụ, thiết bị, tài sản của người sử dụng

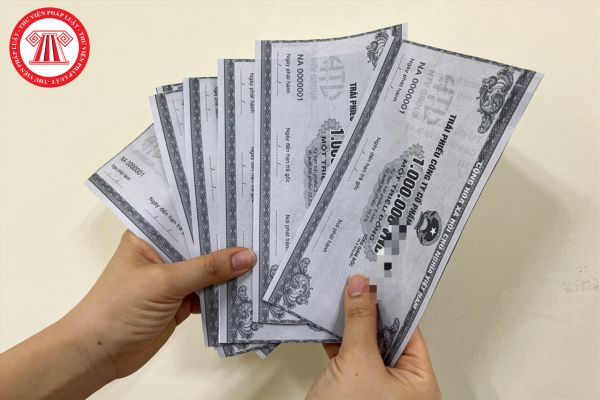

Việc điều chỉnh thông tin sai sót về số lượng trái phiếu chưa lưu ký của nhà đầu tư được VSDC thực hiện trong trường hợp nào?

Việc điều chỉnh thông tin sai sót về số lượng trái phiếu chưa lưu ký của nhà đầu tư được quy định tại khoản 1 Điều 19 Quy chế đăng ký, lưu ký và thanh toán giao dịch trái phiếu doanh nghiệp riêng lẻ ban hành kèm theo

sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy

theo quy định của pháp luật.

2. Cơ sở giáo dục dân lập, tư thục sử dụng học phí theo nguyên tắc tự bảo đảm thu, chi và chịu trách nhiệm về quản lý tài chính đối với hoạt động của mình. Tổ chức công tác kế toán, nộp thuế và thực hiện các nghĩa vụ tài chính khác theo quy định của pháp luật.

3. Cơ sở giáo dục thực hiện quản lý các khoản thu, chi học

Đối với dự án du lịch kết hợp kinh doanh bất động sản (biệt thự, căn hộ để bán hoặc cho thuê với mục đích đất ở, thời hạn sử dụng đất lâu dài) hoặc các dự án du lịch đã được chấp thuận đầu tư đăng ký chuyển đổi mục tiêu, quy mô dự án có mục tiêu sử dụng đất hỗn hợp và thời hạn sử dụng đất cho các mục tiêu này là khác nhau (năm mươi năm hoặc lâu

.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi sau:

+ Kê khai không trung thực, không chính xác hồ sơ đăng ký hộ kinh doanh hoặc hồ sơ đăng ký thay đổi nội dung đăng ký hộ kinh doanh.

Trường hợp có vi phạm pháp luật về thuế thì xử lý theo quy định về xử phạt vi phạm hành chính trong lĩnh vực thuế;

+ Tiếp tục kinh doanh ngành, nghề kinh

dựng ngầm đô thị

1. Chính phủ thống nhất quản lý trên cơ sở giao Ủy ban nhân dân cấp tỉnh quản lý không gian xây dựng ngầm đô thị trên địa bàn mình quản lý.

2. Không gian xây dựng ngầm đô thị phải được quy hoạch, xây dựng, quản lý và sử dụng. Quy hoạch, phát triển không gian đô thị trên mặt đất phải kết hợp chặt chẽ với việc sử dụng an toàn và hiệu

tích mà còn vi phạm hoặc tài sản là phương tiện kiếm sống chính của người bị hại và gia đình họ, thì bị phạt cải tạo không giam giữ đến 03 năm hoặc phạt tù từ 06 tháng đến 03 năm:

- Vay, mượn, thuê tài sản của người khác hoặc nhận được tài sản của người khác bằng hình thức hợp đồng rồi dùng thủ đoạn gian dối hoặc bỏ trốn để chiếm đoạt tài sản đó hoặc

yếu về kinh tế, xã hội đề ra tại Kế hoạch phát triển kinh tế - xã hội năm 2023.

- Chương trình thực hành tiết kiệm, chống lãng phí phải đảm bảo tính toàn diện, theo đó:

+ Cần có trọng tâm, trọng điểm;

+ Tập trung vào chủ đề năm 2023 là “Triển khai đầy đủ, nghiêm túc, chất lượng, đảm bảo tiến độ các nhiệm vụ, giải pháp, kiến nghị Quốc hội đã đề ra

Tải mẫu Báo cáo lưu chuyển tiền tệ áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục mới nhất hiện nay?

16:01 | 31/08/2023

Tải mẫu Báo cáo lưu chuyển tiền tệ áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục mới nhất hiện nay?

16:01 | 31/08/2023