Mẫu Bảng cân đối kế toán áp dụng với Người điều hành dầu khí như thế nào?

Căn cứ theo quy định tại điểm b khoản 1 Điều 19 Thông tư 107/2014/TT-BTC quy định về việc lập, nộp báo cáo tài chính như sau:

Quy định về việc lập, nộp báo cáo tài chính

1. Quy định chung việc lập và trình bày Báo cáo tài chính

a) Người điều hành dầu khí lập và trình

giờ làm thì có được đưa vào chi phí hợp lý được trừ không, thì căn cứ theo Điều 6 Thông tư 78/2014/TT-BTC, được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu

-CP.

Đồng thời tại khoản 1 Điều 3 Thông tư 302/2016/TT-BTC hướng dẫn như sau: Mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân, nhóm cá nhân, hộ gia đình được miễn lệ phí môn bài là tổng doanh thu tính thuế thu nhập cá nhân theo quy định của pháp luật về thuế thu nhập cá nhân.

Căn cứ vào đâu để xác định doanh thu tính lệ phí môn bài đối

6 Thông tư 78/2014/TT-BTC như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế.

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản

Mức hỗ trợ tiền ăn cho người cai nghiện đang trong thời gian cai nghiện ma túy tại cơ sở cai nghiện bắt buộc là bao nhiêu?

Căn cứ vào khoản 1 Điều 5 Thông tư 62/2022/TT-BTC quy định như sau:

Chi thực hiện chế độ đối với người cai nghiện bị áp dụng biện pháp đưa vào cơ sở cai nghiện ma túy bắt buộc (sau đây viết tắt là người cai nghiện bắt buộc

2020 như sau:

Thủ tục giảm bảo lãnh nhiều hành trình thông qua Hệ thống ACTS

...

11.2. Cách thức thực hiện: Trực tiếp.

11.3. Thành phần, số lượng hồ sơ:

* Thành phần hồ sơ:

Văn bản đề nghị giảm bảo lãnh theo Mẫu số 08/TBMBL Phụ lục VI ban hành kèm theo Thông tư số 42/2020/TT-BTC ngày 22/05/2020 của Bộ Tài chính: 01 bản chính;

* số lượng hồ sơ

/XK hoặc Mẫu số HQ/2015/NK Phụ lục IV ban hành kèm theo Thông tư số 38/2015/TT-BTC đã được khai theo hướng dẫn tại Phụ lục II Danh mục 1 ban hành kèm theo Thông tư này.

b) Tờ khai CN22 hoặc CN23 hoặc số hiệu bưu gửi E1QT hoặc các chứng từ vận tải khác có giá trị tương đương trong Trường hợp hàng hóa vận chuyển bằng đường biển, đường hàng không

Tổng hợp lý do hủy tờ khai hải quan theo yêu cầu?

Theo quy định tại điểm d khoản 1 Điều 22 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 11 Điều 1 Thông tư 39/2018/TT-BTC về hủy tờ khai hải quan:

Theo đó, các trường hợp hủy tờ khai hải quan theo yêu cầu của người khai hải quan:

(1) Tờ khai hải quan xuất khẩu đã hoàn thành thủ tục hải quan

Hồ sơ thẩm định giá có được lưu trữ hay không?

Căn cứ quy định tại khoản 1 Điều 7 Thông tư 38/2014/TT-BTC có quy định về lưu trữ và khai thác hồ sơ thẩm định giá như sau:

"Điều 7. Lưu trữ và khai thác hồ sơ thẩm định giá

1. Hồ sơ thẩm định giá phải đưa vào lưu trữ bằng giấy và dữ liệu điện tử kể từ ngày phát hành Chứng thư thẩm định giá.

a

cho thời gian từ tháng 01 đến hết tháng 8/2014.

Theo đó, tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1 Điều 25 Thông tư 111/2013/TT-BTC phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

Cấp chứng từ khấu trừ trong

Công ty ở Việt Nam thì Công ty ở nước ngoài thuộc đối tượng thực hiện nghĩa vụ thuế đối với nhà thầu nước ngoài theo quy định tại Điều 1 Thông tư 103/2014/TT-BTC.

Công ty ở Thái Lan có hoạt động kinh doanh tại Việt Nam (cung cấp dịch vụ cho Công ty ở Việt Nam) không thông qua cơ sở thường trú tại Việt Nam thì khoản thu nhập của Công ty ở Thái Lan sẽ

Báo cáo tài chính có thể sử dụng 2 loại tiền tệ cùng lúc hay không?

Căn cứ tại Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành.

Trong đó quy định về đơn vị tiền tệ tại Điều 3 Thông tư 200/2014/TT-BTC như sau:

Đơn vị tiền tệ trong kế toán

“Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia

quy định tại Nghị định 51/2010/NĐ-CP, Nghị định 04/2014/NĐ-CP và các văn bản hướng dẫn của Bộ Tài chính có sai sót, doanh nghiệp lập hóa đơn thay thế theo quy định tại khoản 6 Điều 12 Thông tư 78/2021/TT-BTC thì thống nhất ý kiến của Cục thuế về việc doanh nghiệp không phải hủy hóa đơn đã lập theo Nghị định 51/2010/NĐ-CP, không phải gửi báo cáo tình

Doanh thu để tính thu nhập chịu thuế thu nhập doanh nghiệp là gì?

Doanh thu để tính thu nhập chịu thuế thu nhập doanh nghiệp được quy định tại khoản 1 Điều 5 Thông tư 78/2014/TT-BTC như sau:

Doanh thu

1. Doanh thu để tính thu nhập chịu thuế được xác định như sau:

Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng hóa, tiền gia công

Mẫu biên bản thanh lý tài sản cố định 02-TSCĐ dành cho mọi doanh nghiệp ban hành kèm theo Thông tư 200?

Xem thêm: Tổng cục Thuế công bố danh sách 113 công ty bán trái phép hóa đơn (ngày 01/08/2024)

Căn cứ theo quy định tại Mẫu 02-TSCĐ Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC có nêu rõ mẫu biên bản thanh lý tài sản cố định.

Tải mẫu

ưu đãi thuế TNDN không? (Hình từ Internet)

Hợp tác xã hoạt động khai thác khoáng sản có được hưởng ưu đãi thuế thu nhập doanh nghiệp hay không?

Tại khoản 3 Điều 18 Thông tư 78/2014/TT-BTC (được sửa đổi bởi khoản 1 Điều 10 Thông tư 96/2015/TT-BTC) quy định về điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp như sau:

Điều kiện áp dụng ưu đãi

bị thay thế bởi hóa đơn F1).

(4) Đối với hóa đơn đã lập theo quy định tại Nghị định 51/2010/NĐ-CP, Nghị định 04/2014/NĐ-CP và các văn bản hướng dẫn của Bộ Tài chính có sai sót, doanh nghiệp lập hóa đơn thay thế theo quy định tại khoản 6 Điều 12 Thông tư 78/2021/TT-BTC thì thống nhất ý kiến của Cục thuế về việc doanh nghiệp không phải hủy hóa đơn đã

Tài sản hạ tầng giao thông đường bộ được xem là tài sản cố định khi đáp ứng các điều kiện nào?

Căn cứ Điều 3 Thông tư 35/2022/TT-BTC quy định như sau:

- Tài sản hạ tầng giao thông đường bộ quy định tại các điểm a, b, c, d, đ, e, g, h, i, k, 1, m, 0 và 2 khoản 1 Điều 4 Nghị định số 33/2014/NĐ-CP ngày 23 tháng 4 năm 2013 của Chính phủ quy định

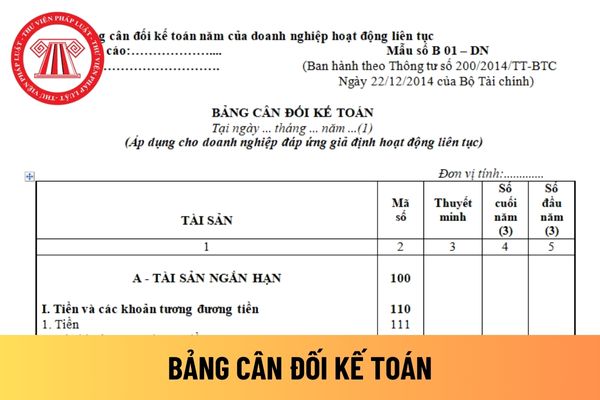

Mẫu bảng cân đối kế toán năm của doanh nghiệp hoạt động liên tục mới nhất hiện nay?

Mẫu bảng cân đối kế toán năm của doanh nghiệp hoạt động liên tục được quy định tại Mẫu số B01 – DN Phụ lục 2 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng cân đối kế toán năm của doanh nghiệp hoạt động liên tục mới nhất hiện nay.

Mẫu bảng cân

Mẫu Bảng cân đối kế toán áp dụng với Người điều hành dầu khí như thế nào? Cụ thể hướng dẫn nội dung và phương pháp lập các chỉ tiêu trong Bảng Cân đối kế toán?

20:33 | 10/07/2024

Mẫu Bảng cân đối kế toán áp dụng với Người điều hành dầu khí như thế nào? Cụ thể hướng dẫn nội dung và phương pháp lập các chỉ tiêu trong Bảng Cân đối kế toán?

20:33 | 10/07/2024