thực tế của vùng, miền, địa phương để nâng cao chất lượng giáo dục, giảm biên chế giáo viên. Tập trung nghiên cứu, ban hành các quy định, chính sách phù hợp để đẩy mạnh xã hội hóa dịch vụ sự nghiệp công, nhất là giáo dục, y tế... ở các thành phố, đô thị lớn, những nơi có dân số cơ học tăng nhanh.

Thứ năm, quan tâm bố trí ngân sách nhà nước để thực

, tối thiểu 100 lít cho một học sinh trong 24 giờ;

- Các trường học sử dụng nguồn nước từ các cơ sở đủ điều kiện cung cấp nước ăn uống và nước sinh hoạt. Trường hợp trường học tự cung cấp nguồn nước thì chất lượng phải bảo đảm tiêu chuẩn về nước ăn uống theo Quy chuẩn kỹ thuật quốc gia (QCVN 01:2009/BYT) ban hành kèm theo Thông tư số 04/2009/TT

Nam được quy định tại Điều 11 Điều lệ (sửa đổi, bổ sung) Hiệp hội Doanh nghiệp Dược Việt Nam ban hành kèm theo Quyết định 156/QĐ-BNV năm 2012 như sau:

Nghĩa vụ của hội viên

1. Thực hiện nghiêm chỉnh luật pháp, chủ trương, chính sách hiện hành của Nhà nước; Điều lệ của Hiệp hội, các nghị quyết, quyết định của Đại hội, Ban Chấp hành, Ban Thường vụ

Vượt xe là gì?

Căn cứ theo quy định tại khoản 3.52 Điều 3 Quy chuẩn kỹ thuật quốc gia QCVN 41:2019/BGTVT, quy định về hành vi vượt xe như sau:

Giải thích từ ngữ

...

3.52. Vượt xe là tình huống giao thông mà xe đi sau vượt xe đi trước; khi vượt, các xe phải vượt về bên trái (trừ các trường hợp được quy định trong Luật Giao thông đường bộ). Xe

đơn vị cung cấp hàng hóa.

3. Khi làm thủ tục nhập khẩu, cơ sở in, đúc tiền gửi Cơ quan hải quan 01 bản chính văn bản xác nhận của Ngân hàng Nhà nước kèm hồ sơ hải quan theo quy định pháp luật.

Trước đây, Thông tư 38/2018/TT-NHNN quy định căn cứ và thủ tục nhập khẩu hàng hóa phục vụ hoạt động in, đúc tiền như sau:

Căn cứ và thủ tục nhập khẩu

1

Việt Nam thì có đăng ký xe ô tô tại Cục Cảnh sát giao thông không?

Căn cứ quy định tại khoản 1 Điều 4 Thông tư 24/2023/TT-BCA như sau:

Cơ quan đăng ký xe

1. Cục Cảnh sát giao thông đăng ký xe của Bộ Công an; xe ô tô của các cơ quan, tổ chức quy định tại Phụ lục số 01 ban hành kèm theo Thông tư này; xe ô tô của cơ quan đại diện ngoại giao, cơ quan

nghỉ bù 01 ngày;

- Vào ngày lễ, Tết được nghỉ bù 02 ngày;

Trường hợp đơn vị huy động người lao động làm việc vào ngày nghỉ trên thì phải trả tiền lương làm thêm giờ theo quy định của pháp luật về lao động.

hợp pháp tại vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn.

Riêng người lao động thuộc các huyện nghèo được hỗ trợ thêm tiền ở và đồ dùng cá nhân thiết yếu.

2. Hỗ trợ chi phí làm thủ tục hộ chiếu, thị thực, khám sức khoẻ, lý lịch tư pháp trước khi đi làm việc ở nước ngoài theo quy định của pháp luật.

3. Hỗ trợ giải quyết rủi ro trong thời

chọn dịch vụ y tế phù hợp;

- Chủ trì tổ chức giám định y khoa, giám định pháp y, giám định pháp y tâm thần thuộc chuyên khoa hoặc lĩnh vực liên quan theo quy định của pháp luật;

- Chủ trì tổ chức thực hiện công tác chỉ đạo tuyến về chuyên môn kỹ thuật, triển khai phòng chống dịch và các bệnh xã hội khi được giao;

- Chịu trách nhiệm quản lý và hướng

khác trong tuần nhưng phải ghi vào nội quy lao động.

3. Nếu ngày nghỉ hằng tuần trùng với ngày nghỉ lễ, tết quy định tại khoản 1 Điều 112 của Bộ luật này thì người lao động được nghỉ bù ngày nghỉ hằng tuần vào ngày làm việc kế tiếp.

Theo quy định trên, nếu ngày nghỉ hằng tuần trùng với ngày nghỉ lễ, tết thì người lao động được nghỉ bù ngày nghỉ hằng

kiện kinh tế - xã hội đặc biệt khó khăn, người khuyết tật.

Đồng thời, căn cứ khoản 1 Điều 13 Luật Việc làm 2013 quy định:

Điều kiện vay vốn

1. Đối tượng quy định tại điểm a khoản 1 Điều 12 của Luật này được vay vốn từ Quỹ quốc gia về việc làm khi có đủ các điều kiện sau đây:

a) Có dự án vay vốn khả thi tại địa phương, phù hợp với ngành, nghề sản

còn được nghỉ thêm 01 ngày Tết cổ truyền dân tộc và 01 ngày Quốc khánh của nước họ.

Căn cứ theo quy định tại Điều 111 Bộ luật Lao động 2019 quy định như sau:

Nghỉ hằng tuần

1. Mỗi tuần, người lao động được nghỉ ít nhất 24 giờ liên tục. Trong trường hợp đặc biệt do chu kỳ lao động không thể nghỉ hằng tuần thì người sử dụng lao động có trách nhiệm

giấy tờ có giá phải được quản lý như tiền. Các doanh nghiệp có sử dụng chứng từ điện tử cho hoạt động kinh tế, tài chính và ghi sổ kế toán thì phải tuân thủ theo quy định của các văn bản pháp luật về chứng từ điện tử.

Như vậy, theo quy định, đối với các tài liệu kèm theo chứng từ kế toán của doanh nghiệp nhỏ và vừa được lập bằng tiếng nước ngoài như

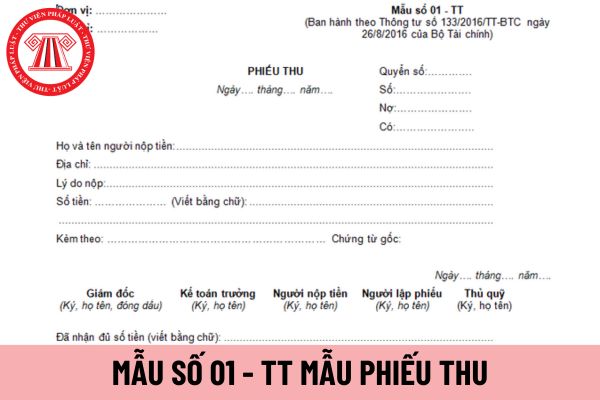

, ngoại tệ nhập quỹ đều phải có Phiếu thu.

Đối với ngoại tệ trước khi nhập quỹ phải được kiểm tra và lập “Bảng kê ngoại tệ” đính kèm với Phiếu thu.

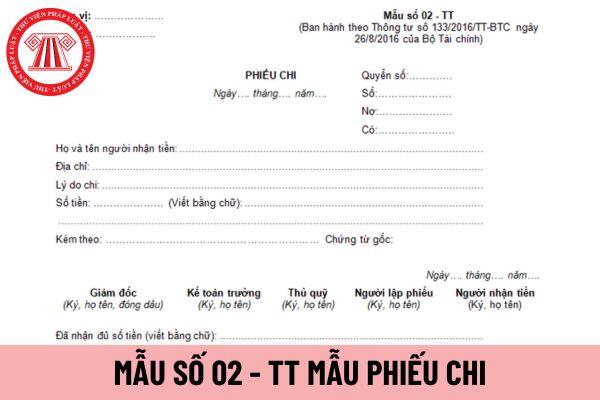

Phương pháp và trách nhiệm ghi mẫu phiếu thu áp dụng đối với doanh nghiệp vừa và nhỏ được thực hiện theo Mẫu số 01 - TT ban hành theo Thông tư 133/2016/TT-BTC như sau:

- Góc trên bên trái của Phiếu thu

một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế

Việt Nam có người lao động là chuyên gia nước ngoài thực hiện quản lý và điều hành hoạt động kinh doanh của Công ty từ văn phòng của Công ty mẹ tại Nhật Bản.

Định kỳ Công ty sẽ cử người lao động sang công tác tại Việt Nam, theo đó phát sinh các khoản chi phí như tiền vé máy bay khứ hồi, tiền khách sạn trong thời gian công tác tại Việt Nam thì những

nhiệm vụ tuần tra, kiểm tra, kiểm soát, phát hiện, ngăn chặn các hành vi vi phạm pháp luật trong lĩnh vực thủy sản và thực hiện nhiệm vụ sử dụng tàu kiểm ngư đảm bảo an toàn, hiệu quả.

Công chức được bổ nhiệm vào ngạch thuyền viên kiểm ngư bắt buộc phải tốt nghiệp đại học trở lên hay không?

Theo khoản 4 Điều 21 Thông tư 08/2022/TT-BNNPTNT quy định

lượng tàu và trọng tải tàu hoạt động trên tuyến trong 03 năm trước đó (đối với tuyến dẫn tàu mới mở thì số lượng hoa tiêu tối thiểu các hạng được tính căn cứ trên số lượng tàu và trọng tải tàu dự báo hoạt động trên tuyến đó trong 03 năm đầu tiên); số ngày làm việc tối đa hàng năm của người lao động theo quy định của pháp luật, số lượng hoa tiêu tối

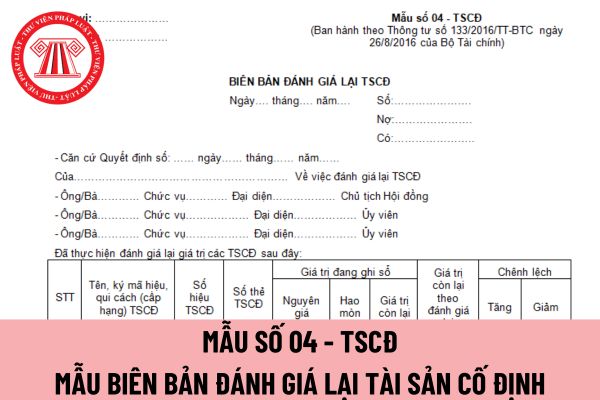

kế toán và các tài liệu liên quan đến số chênh lệch (tăng, giảm) do đánh giá lại tài sản cố định.

Phương pháp và trách nhiệm ghi mẫu biên bản đánh giá lại tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số 04 - TSCĐ ban hành theo Thông tư 133/2016/TT-BTC như sau:

Góc trên bên trái của Biên bản đánh giá lại tài sản cố

nhập quỹ đều phải có Phiếu thu.

Đối với ngoại tệ trước khi nhập quỹ phải được kiểm tra và lập “Bảng kê ngoại tệ” đính kèm với Phiếu thu.

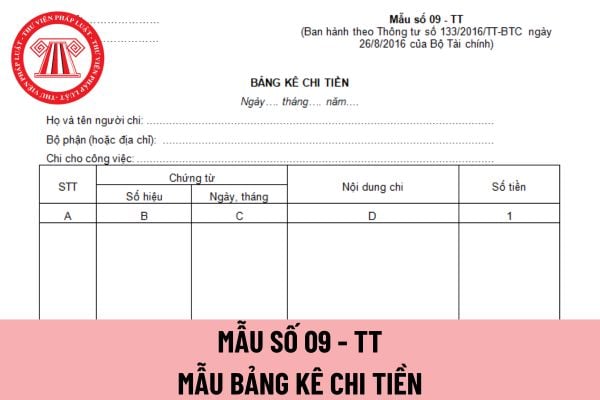

Phương pháp và trách nhiệm ghi bảng kê chi tiền áp dụng cho doanh nghiệp vừa và nhỏ được hướng dẫn theo Mẫu số 09 - TT ban hành theo Thông tư 133/2016/TT-BTC.

- Góc trên bên trái của Phiếu thu phải ghi rõ tên đơn

Triển khai thực hiện kế hoạch tinh giản biên chế, cơ cấu lại đội ngũ cán bộ, công chức, viên chức theo Quyết định 1046/QĐ-TTg năm 2022?

09:39 | 10/09/2022

Triển khai thực hiện kế hoạch tinh giản biên chế, cơ cấu lại đội ngũ cán bộ, công chức, viên chức theo Quyết định 1046/QĐ-TTg năm 2022?

09:39 | 10/09/2022