độ nhạy theo quy định trong 5.1.6.

- Xác định giá trị ngưỡng phản hồi lớn nhất được đo trong thử nghiệm này và được đo cho cùng một mẫu trong thử nghiệm khả năng phục hồi là tmax và nhỏ nhất tmin.

(3) Yêu cầu

- Mẫu thử phải phát ra tín hiệu lỗi trong vòng 300 giây khi được thử nghiệm theo 5.4.2.3. Nếu mẫu không tăng tình trạng lỗi, nhưng nó phát

"Xác định kết quả kinh doanh" để tính kết quả kinh doanh trong kỳ.

Tài khoản 641 không có số dư cuối kỳ.

Tài khoản 641 - Chi phí bán hàng, có 7 tài khoản cấp 2:

- Tài khoản 6411 - Chi phí nhân viên: Phản ánh các khoản phải trả cho nhân viên bán hàng, nhân viên đóng gói, vận chuyển, bảo quản sản phẩm, hàng hoá,... bao gồm tiền lương, tiền ăn giữa ca

phải chịu trách nhiệm về nội dung bản dịch;

(4) Đối với triển lãm ngoài trời được tổ chức tại Việt Nam phải có văn bản của chủ địa điểm triển lãm cam kết đảm bảo các điều kiện về trật tự, an toàn xã hội, văn minh công cộng, vệ sinh môi trường và phòng chống cháy nổ;

(5) Đối với trường hợp đưa tác phẩm mỹ thuật ra nước ngoài triển lãm, ngoài đơn đề

thì phải bảo đảm an toàn, bảo mật thông tin dữ liệu và phải bảo đảm tra cứu được trong thời hạn lưu trữ.

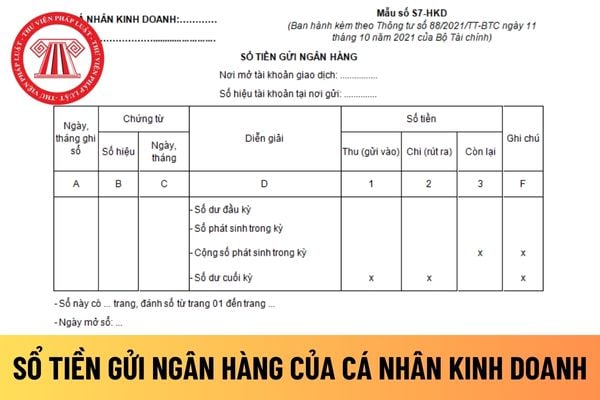

Theo đó, cá nhân kinh doanh mới thành lập thì sổ tiền ngân hàng được mở từ ngày thành lập.

tại Điều 119 Thông tư 200/2014-TT-BTC như sau:

Trình tự luân chuyển và kiểm tra chứng từ kế toán

1. Tất cả các chứng từ kế toán do doanh nghiệp lập hoặc từ bên ngoài chuyển đến đều phải tập trung vào bộ phận kế toán doanh nghiệp. Bộ phận kế toán kiểm tra những chứng từ kế toán đó và chỉ sau khi kiểm tra và xác minh tính pháp lý của chứng từ thì mới

mua hàng đã chuyển tiền theo thông tin sai đó và giờ không thể đòi lại tiền được. Anh/chị cho em hỏi là trong trường hợp này thì em có trách nhiệm phải bồi thường thiệt hại cho công ty không ạ? Cảm ơn anh/chị nhiều.

không có hiệu lực.

2. Trường hợp các bên có thỏa thuận về việc trả lãi, nhưng không xác định rõ lãi suất và có tranh chấp về lãi suất thì lãi suất được xác định bằng 50% mức lãi suất giới hạn quy định tại khoản 1 Điều này tại thời điểm trả nợ."

Như vậy, nếu cho vay mà mức lãi xuất cao hơn 20%/ năm thì việc cho vay đó sẽ được xem là cho vay nặng lãi

đối với doanh nghiệp được thanh tra, kiểm tra theo quy định.

Cụ thể, căn cứ quy định tại khoản 5 Điều 39 Nghị định 12/2022/NĐ-CP về việc xử phạt vi phạm hành chính đối với hành vi chậm đóng bảo hiểm như sau:

Vi phạm quy định về đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp

...

5. Phạt tiền từ 12% đến 15% tổng số tiền phải đóng bảo hiểm xã

; tổ chức công tác hỗ trợ người nộp thuế thực hiện nghĩa vụ nộp thuế theo quy định của pháp luật;

+ Hướng dẫn, chỉ đạo, kiểm tra, giám sát và tổ chức thực hiện quy trình nghiệp vụ về đăng ký thuế, cấp mã số thuế, kê khai thuế, tính thuế, nộp thuế, hoàn thuế, khấu trừ thuế, miễn thuế, xóa nợ tiền thuế, tiền phạt và các nghiệp vụ khác có liên quan

, chế độ cảnh vệ sau đây:

a) Bảo vệ tiếp cận;

b) Tuần tra, canh gác thường xuyên tại nơi làm việc và nơi ở;

c) Kiểm tra an ninh, an toàn đồ dùng, vật phẩm, phương tiện đi lại để phát hiện chất nổ, chất cháy, chất độc sinh học, chất độc hóa học, chất phóng xạ và vật nguy hiểm khác; kiểm nghiệm thức ăn, nước uống trước khi sử dụng;

d) Khi đi công tác

theo quy định của pháp luật;

+ Hướng dẫn, chỉ đạo, kiểm tra, giám sát và tổ chức thực hiện quy trình nghiệp vụ về đăng ký thuế, cấp mã số thuế, kê khai thuế, tính thuế, nộp thuế, hoàn thuế, khấu trừ thuế, miễn thuế, xóa nợ tiền thuế, tiền phạt và các nghiệp vụ khác có liên quan;

+ Quyết định hoặc trình cấp có thẩm quyền quyết định việc miễn thuế

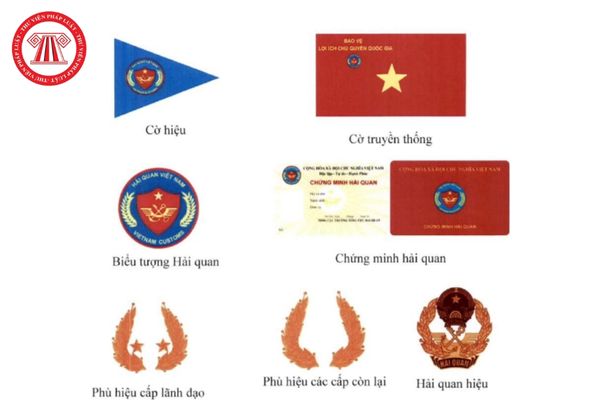

tinh kỷ niệm những ngày lễ, ngày truyền thống, trưng bày trong nhà truyền thống và các hoạt động trọng thể khác của ngành hải quan.

2. Cờ hiệu hải quan, đèn hiệu, pháo hiệu, còi, loa được gắn, trang bị trên các phương tiện tuần tra, kiểm soát, giám sát hải quan bao gồm tàu thuyền, ca nô, xuồng máy, ô tô, xe mô tô 02 bánh và các phương tiện chuyên

người lao động.

2. Yêu cầu người lao động phải thực hiện biện pháp bảo đảm bằng tiền hoặc tài sản khác cho việc thực hiện hợp đồng lao động.

3. Buộc người lao động thực hiện hợp đồng lao động để trả nợ cho người sử dụng lao động.

Theo quy định nêu trên, người sử dụng lao động khi giao kết hợp đồng lao động không được thực hiện hành vi giữ bản chính

. Trường hợp tài sản bảo đảm bao gồm nhiều tài sản gắn liền mà có thể chia được thì xử lý theo từng tài sản, không chia được thì xử lý đồng thời.

2. Bên nhận bảo đảm có quyền yêu cầu người thứ ba là người có nghĩa vụ thanh toán, nghĩa vụ trả nợ hoặc có nghĩa vụ khác chuyển giao khoản tiền hoặc tài sản khác cho mình. Bên nhận bảo đảm phải chứng minh quyền

hàng thì cơ sở kinh doanh phải kê khai, điều chỉnh giảm số thuế GTGT đã được khấu trừ đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán qua ngân hàng vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh

Xin chào ban biên tập, cho mình hỏi công ty tôi là công ty cổ phần vốn điều lệ 10 tỷ đồng. Đại hội đồng cổ đông vừa rồi cho một số cổ đông rút vốn 3 tỷ. Hiện giờ vốn công ty còn 7 tỷ đồng. Vậy công ty tôi có phải đi đăng ký lại hay không? Có phải thông báo với cơ quan đăng ký hay không?

Tôi là nhà đầu tư đang muốn thực hiện đầu tư vào một dự án xây dựng và kinh doanh kết cấu hạ tầng khu công nghiệp. Tôi có một thắc mắc cần được tư vấn như sau: Trường hợp có từ 02 nhà đầu tư trở lên đáp ứng yêu cầu sơ bộ về năng lực, kinh nghiệm đăng ký thực hiện dự án thì có phải áp dụng hình thức đấu thầu rộng rãi không? Rất mong nhận được phản

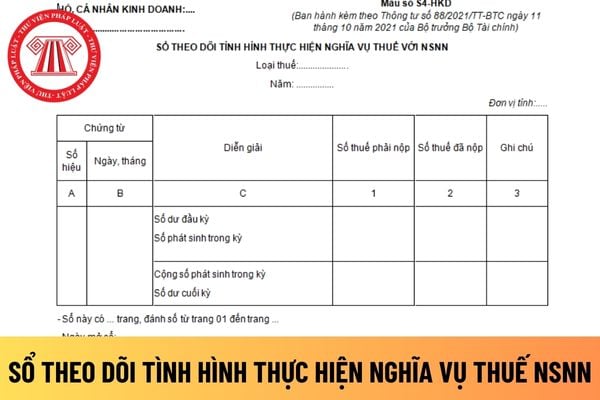

vụ cho việc rà soát, kiểm tra, đối chiếu các thông tin về các khoản phải nộp, đã nộp và còn phải nộp NSNN về các khoản thuế khi cần thiết.

+ Việc ghi chép số dư đầu kỳ thực hiện như sau: Nếu số dư đầu kỳ (cuối kỳ trước chuyển sang) của số thuế phải nộp vào NSNN được ghi vào cột 1, nếu số dư đầu kỳ (cuối kỳ trước chuyển sang) của mã số thuế đã nộp

thu, chi, nhập, xuất các loại tiền và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

(2) Các khoản tiền do tổ chức và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

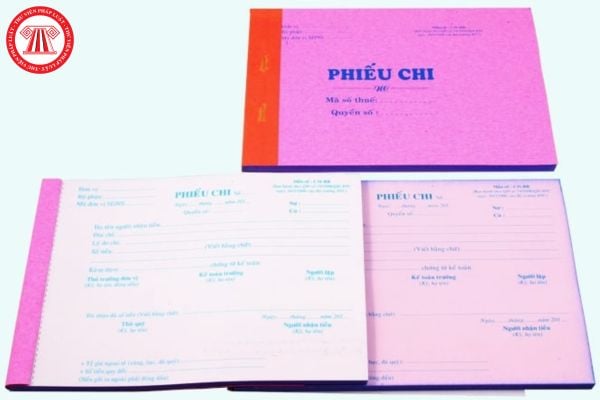

(3) Khi thu, chi tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký theo

Tiêu chuẩn quốc gia TCVN 7568-29:2023 về giám sát ống kính VFD trong hệ thống báo cháy như thế nào?

09:11 | 22/08/2024

Tiêu chuẩn quốc gia TCVN 7568-29:2023 về giám sát ống kính VFD trong hệ thống báo cháy như thế nào?

09:11 | 22/08/2024

.png)