với doanh nghiệp vừa và nhỏ có khoảng trống thì sẽ để nguyên hay phải gạch chéo, được quy định tại khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh

cho phòng kế toán.

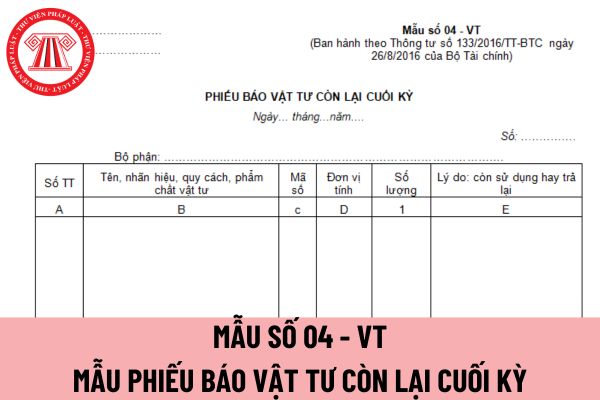

Nếu phiếu báo vật tư còn lại cuối kỳ áp dụng cho doanh nghiệp vừa và nhỏ được lập nhiều liên thì mỗi liên phải như thế nào?

Nếu phiếu báo vật tư còn lại cuối kỳ áp dụng cho doanh nghiệp vừa và nhỏ được lập nhiều liên thì theo khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế

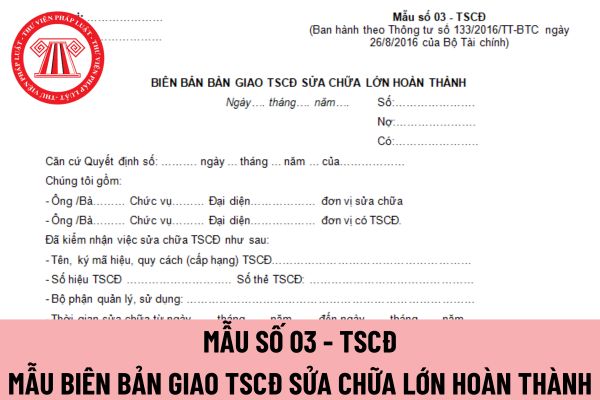

Mẫu biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Mẫu biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn Mẫu số 03 - TSCĐ ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu biên bản bàn giao tài sản cố định sửa chữa

vừa và nhỏ có được viết tắt không?

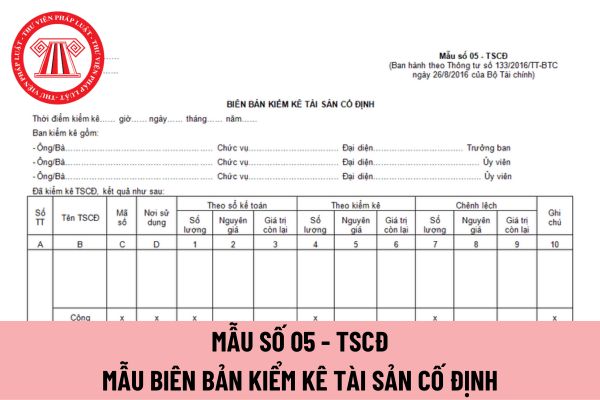

Nội dung trên biên bản kiểm kê tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không, được quy định tại khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế

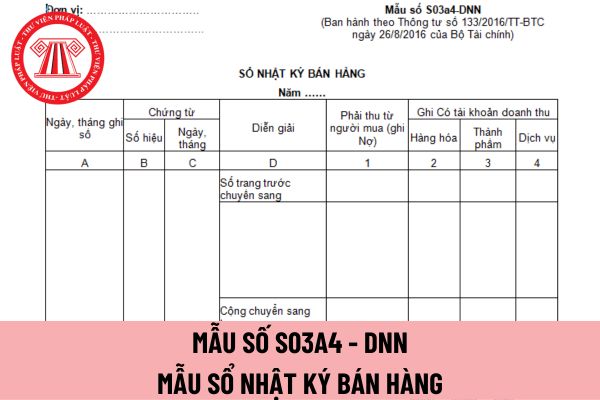

vối doanh nghiệp vừa và nhỏ có được ký bằng mực đỏ không?

Chữ ký trên sổ nhật ký bán hàng áp dụng đối vối doanh nghiệp vừa và nhỏ có được ký bằng mực đỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng

trước chuyển sang.

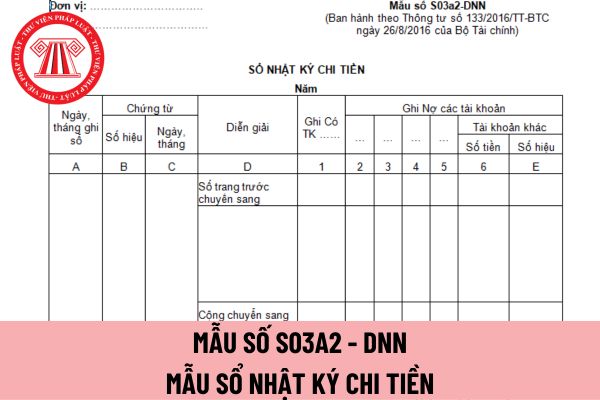

Sổ nhật ký chi tiền áp dụng đối với doanh nghiệp vừa và nhỏ có được đóng dấu chữ ký khắc sẵn không?

Sổ nhật ký chi tiền áp dụng đối với doanh nghiệp vừa và nhỏ có được đóng dấu chữ ký khắc sẵn không, thì căn cứ theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính

số cộng trang trước chuyển sang.

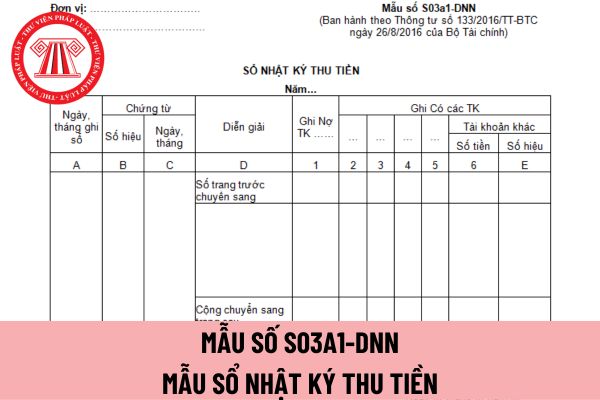

Khi viết sai sổ nhật ký thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ thì xử lý như thế nào?

Khi viết sai sổ nhật ký thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ thì xử lý theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên

.

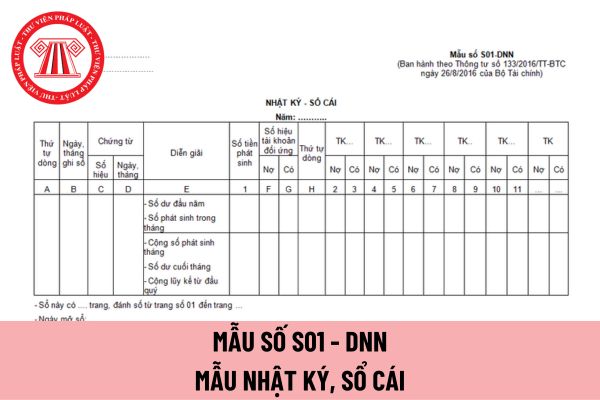

Nhật ký, sổ cái trong kế toán của doanh nghiệp vừa và nhỏ được ký bằng loại mực nào?

Nhật ký, sổ cái trong kế toán của doanh nghiệp vừa và nhỏ được ký bằng loại mực theo quy định tại khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp

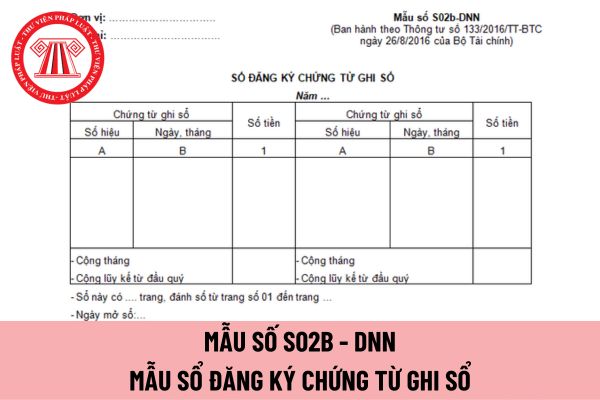

đăng ký chứng từ ghi sổ áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không?

Nội dung sổ đăng ký chứng từ ghi sổ áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không, thì căn cứ theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động

nộp thuế là người đã chết được quy định như thế nào?

Căn cứ quy định tại Điều 4 Thông tư 69/2020/TT-BTC quy định hồ sơ xử lý nợ phát sinh trước ngày 01 tháng 7 năm 2020 đối với người nộp thuế đã chết như sau:

- Về hồ sơ khoanh nợ tiền thuế, bao gồm:

+ Giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật

quy định tại Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo

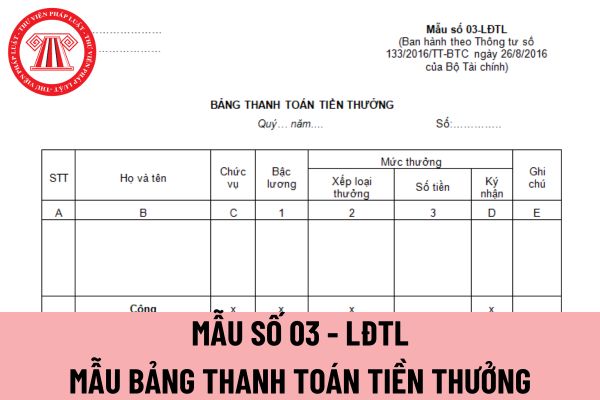

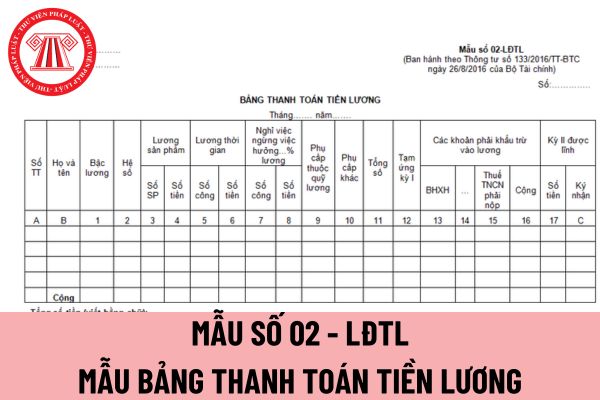

Hiện nay có văn bản nào hướng dẫn về mẫu bảng thanh toán tiền lương áp dụng đối với doanh nghiệp nhỏ và vừa không em? Nếu có mà mẫu này không phù hợp thì doanh nghiệp có bắt buộc áp dụng không hay được quyền thiết kế lại? Đây là câu hỏi của chị T.T đến từ Phú Thọ.

vào gửi kho ngoại quan để chờ xuất khẩu, trong thời gian lưu giữ tại kho ngoại quan, doanh nghiệp được phép chuyển quyền sở hữu hàng hóa, nếu chủ hàng hàng hóa có nhu cầu nhập khẩu trở lại nội địa thì đăng ký tờ khai nhập khẩu theo loại hình tương ứng và thực hiện thủ tục nhập khẩu theo quy định tại Điều 91 Thông tư số 38/2015/TT-BTC ngày 25

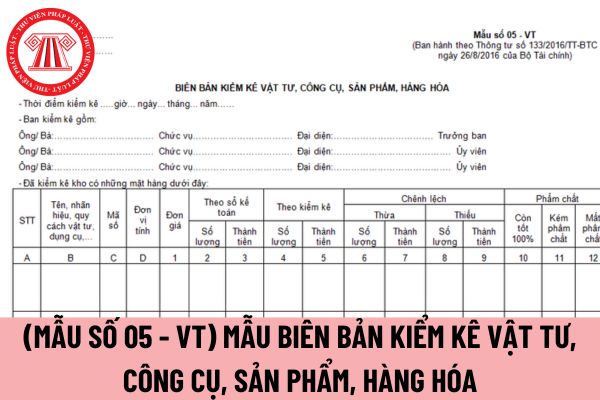

Mẫu biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Mẫu biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa áp dụng cho doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số 05 - VT ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa áp

.

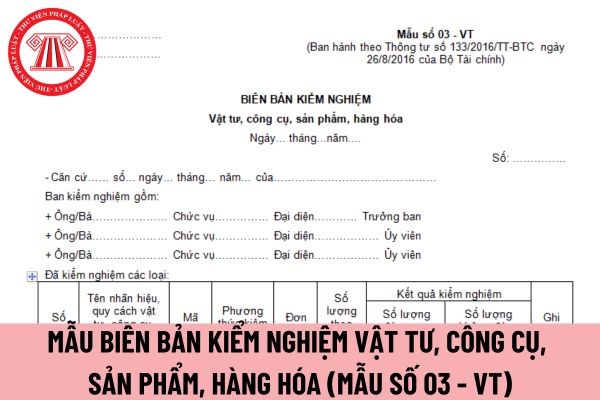

Biên bản kiểm nghiệm vật tư áp dụng đối với doanh nghiệp nhỏ và vừa có được ký bằng mực tím không?

Biên bản kiểm nghiệm vật tư áp dụng đối với doanh nghiệp nhỏ và vừa có được ký bằng mực tím không, thì căn cứ theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến

, thì căn cứ theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính

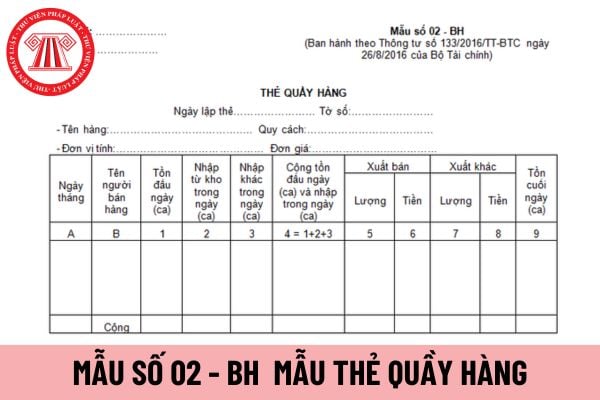

và nhỏ được viết như thế nào?

Nội dung trên thẻ quầy hàng áp dụng cho doanh nghiệp vừa và nhỏ được viết theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi

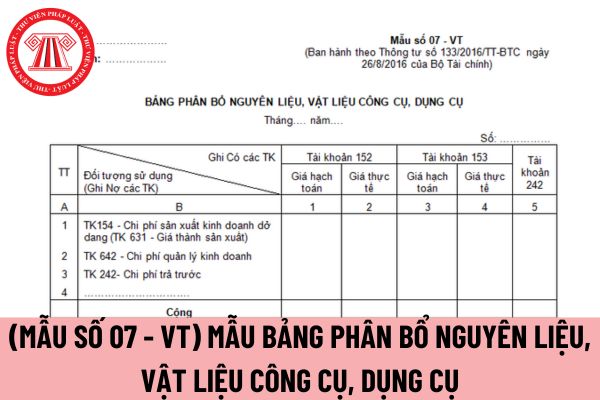

ký có sẵn lên bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần

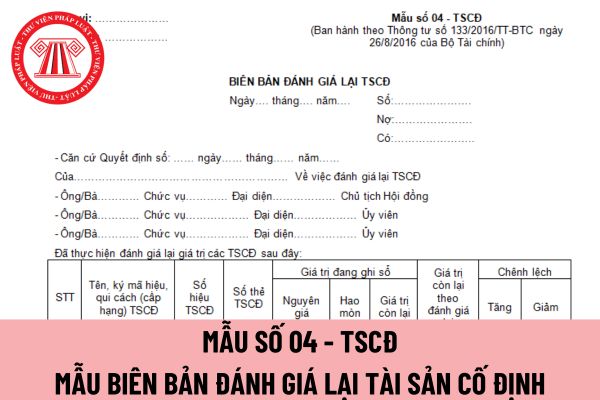

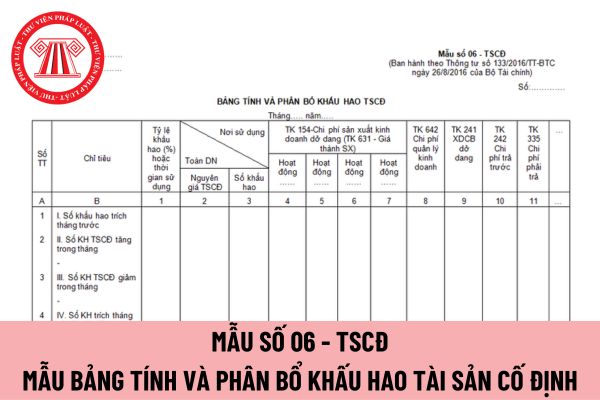

với doanh nghiệp vừa và nhỏ phải được ghi bằng bút gì?

Nội dung mẫu bảng tính và phân bổ khấu hao tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ phải được ghi bằng bút theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp

Trình tự thực hiện cấp giấy chứng nhận quốc tế về an ninh tàu biển

Theo Điều 4 Thông tư 27/2011/TT-BGTVT quy định trình tự thực hiện cấp giấy chứng nhận quốc tế về an ninh tàu biển như sau:

Bước 1: Công ty tàu biển nộp hồ sơ cho Cục Đăng kiểm Việt Nam.

Bước 2: Cục Đăng kiểm Việt Nam tiếp nhận và xem xét hồ sơ; nếu hồ sơ chưa đầy đủ thì hướng

Mẫu bảng kê trích nộp các khoản theo lương áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

11:45 | 14/09/2023

Mẫu bảng kê trích nộp các khoản theo lương áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

11:45 | 14/09/2023