Hồ sơ thẩm định thiết kế được lưu trữ như thế nào kể từ 15/2/2024?

Căn cứ theo quy định tại khoản 1 Điều 16 Thông tư 85/2014/TT-BGTVT (được sửa đổi bởi khoản 16 Điều 1 Thông tư 43/2023/TT-BGTVT) có nêu rõ như sau:

Lưu trữ hồ sơ

Hồ sơ thẩm định thiết kế và hồ sơ nghiệm thu xe cơ giới cải tạo được lưu trữ đầy đủ, đúng quy định.

1. Hồ sơ thẩm

Trình tự thực hiện cấp giấy chứng nhận quốc tế về an ninh tàu biển

Theo Điều 4 Thông tư 27/2011/TT-BGTVT quy định trình tự thực hiện cấp giấy chứng nhận quốc tế về an ninh tàu biển như sau:

Bước 1: Công ty tàu biển nộp hồ sơ cho Cục Đăng kiểm Việt Nam.

Bước 2: Cục Đăng kiểm Việt Nam tiếp nhận và xem xét hồ sơ; nếu hồ sơ chưa đầy đủ thì hướng

Cho thuê các loại tài sản nào sẽ thực hiện khai thuế thu nhập cá nhân theo từng lần phát sinh kỳ thanh toán?

Căn cứ theo khoản 1 Điều 9 Thông tư 40/2021/TT-BTC có quy định:

(1) Cá nhân cho thuê tài sản là cá nhân có phát sinh doanh thu từ cho thuê tài sản bao gồm:

- Cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi không bao gồm dịch vụ lưu

Đoàn kiểm tra hoạt động thẩm định giá của doanh nghiệp thẩm định giá được tổ chức như thế nào?

Theo Điều 10 Thông tư 323/2016/TT-BTC thì thành phần Đoàn kiểm tra bao gồm Trưởng Đoàn kiểm tra và các thành viên.

- Số lượng thành viên tham gia Đoàn kiểm tra tối thiểu là 3 người và số lượng thành viên tối đa tùy thuộc vào quy mô của cuộc kiểm tra

Mẫu phụ lục bảng kê chi tiết hợp đồng cho thuê tài sản đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế là mẫu nào?

Mẫu phụ lục bảng kê chi tiết hợp đồng cho thuê tài sản được quy định tại khoản 1 Điều 14 Thông tư 40/2021/TT-BTC như sau:

Quản lý thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế

1

Cá nhân cho thuê nhà trực tiếp khai thuế với cơ quan quản lý thuế cần chuẩn bị những giấy tờ gì khi nộp hồ sơ?

Căn cứ theo quy định tại khoản 1 Điều 14 Thông tư 40/2021/TT-BTC về hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế như sau:

Quản lý thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ

cáo theo Thông tư này số liệu thực hiện theo kiến nghị của kiểm toán, cơ quan thanh tra đối với các dự án sử dụng vốn đầu tư nguồn NSNN đã báo cáo theo mẫu biểu quy định tại Thông tư số 85/2017/TT-BTC ngày 15/8/2017 của Bộ Tài chính quy định việc quyết toán tình hình sử dụng vốn đầu tư nguồn NSNN theo niên độ ngân sách hàng năm và các văn bản có liên

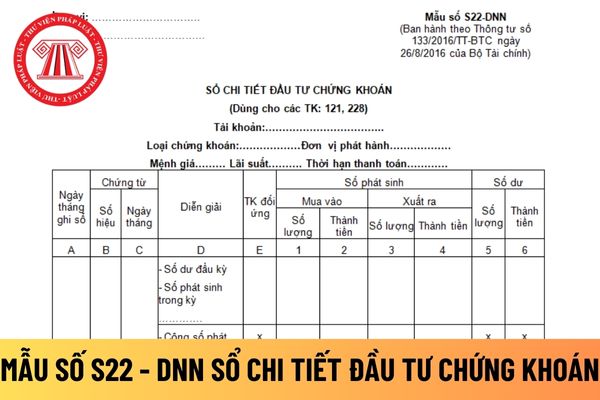

Mẫu sổ chi tiết đầu tư chứng khoán áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu sổ chi tiết đầu tư chứng khoán áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S22 - DNN ban hành theo Thông tư 133/2016/TT-BTC.

Lưu ý: Mẫu này dùng cho các TK: 121, 228

Tải về mẫu sổ

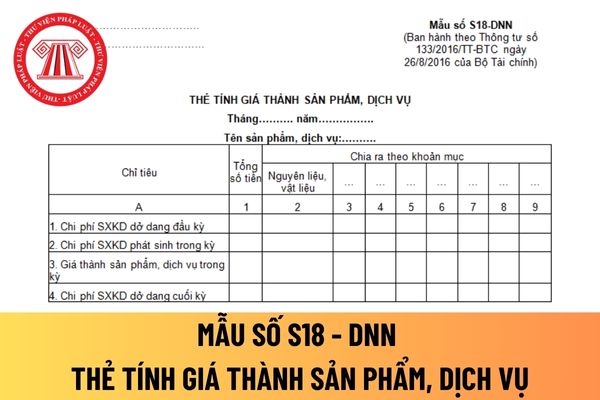

áp dụng đối với doanh nghiệp vừa và nhỏ phải được dùng loại mực gì?

Chữ ký trên thẻ tính giá thành sản phẩm, dịch vụ được áp dụng đối với doanh nghiệp vừa và nhỏ phải được dùng loại mực theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh

cổ phiếu hiện đang mua lại cuối kỳ.

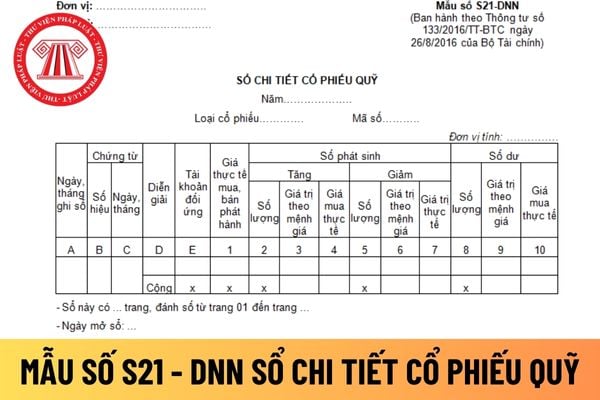

Chữ ký trên sổ chi tiết cổ phiếu quỹ áp dụng đối với doanh nghiệp vừa và nhỏ có được dùng mực đỏ không?

Chữ ký trên sổ chi tiết cổ phiếu quỹ áp dụng đối với doanh nghiệp vừa và nhỏ có được dùng mực đỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ

=

Số dư đầu kỳ

+

Phát sinh Nợ

-

Phát sinh có

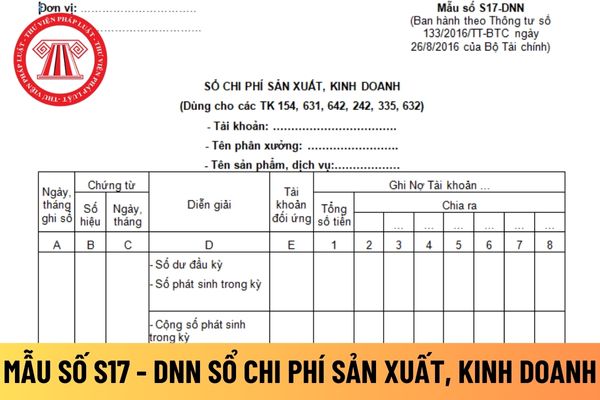

Có được dùng chữ ký khắc sẵn trên sổ chi phí sản xuất, kinh doanh áp dụng đối với doanh nghiệp vừa và nhỏ không?

Có được dùng chữ ký khắc sẵn trên sổ chi phí sản xuất, kinh doanh áp dụng đối với doanh nghiệp vừa và nhỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập

.

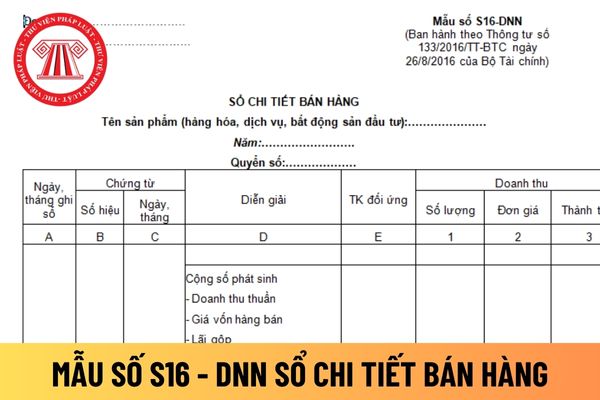

Chỉ tiêu “Lãi gộp” bằng (=) chỉ tiêu “Doanh thu thuần” trừ (-) chỉ tiêu “Giá vốn hàng bán”.

Có được dùng mực đỏ để ký vào mẫu sổ chi tiết bán hàng áp dụng đối với doanh nghiệp vừa và nhỏ không?

Có được dùng mực đỏ để ký vào mẫu sổ chi tiết bán hàng áp dụng đối với doanh nghiệp vừa và nhỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như

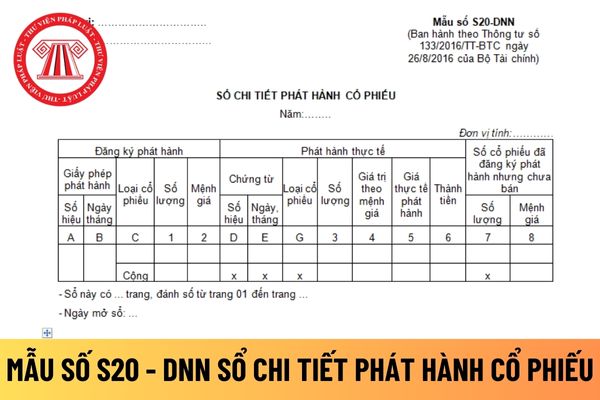

chi tiết phát hành cổ phiếu áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không?

Nội dung nghiệp vụ kinh tế, tài chính trên sổ chi tiết phát hành cổ phiếu áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không, thì theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

...

3. Nội dung nghiệp vụ kinh

của chồng;"

Như vậy nếu đáp ứng được điều kiện theo quy định Điều 8 và không thuộc trường hợp có họ trong phạm vi ba đời thì bạn được quyền đăng ký kết hôn với bạn gái của mình.

Tải về mẫu tờ khai đăng ký kết hôn mới nhất 2023: Tại Đây

Lệ phí đăng ký kết hôn là bao nhiêu?

Căn cứ điểm c khoản 2 Điều 5 Thông tư 85/2019/TT-BTC được sửa đổi bởi điểm

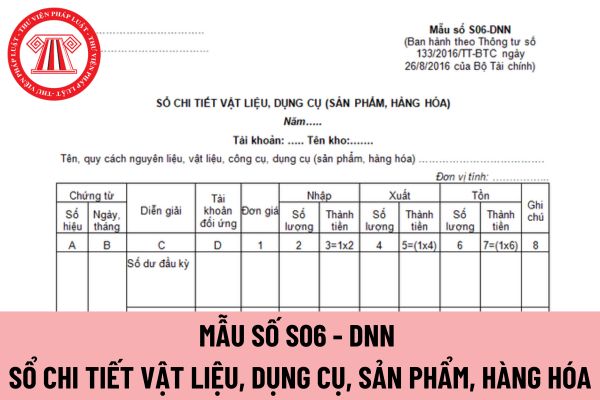

nội dung trên sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp vừa và nhỏ có được dùng bút chì không?

Khi viết nội dung trên sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp vừa và nhỏ có được dùng bút chì không, thì theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ

, hàng hóa áp dụng đối với doanh nghiệp vừa và nhỏ không?

Có được ký bằng mực đỏ trên bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp vừa và nhỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động

dụng đối với doanh nghiệp vừa và nhỏ có được ký bằng mực đỏ không?

Chữ ký trên sổ cái dùng cho hình thức kế toán nhật ký chung áp dụng đối với doanh nghiệp vừa và nhỏ có được ký bằng mực đỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt

dụng đối với doanh nghiệp vừa và nhỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được

cụ tại nơi sử dụng áp dụng đối với doanh nghiệp vừa và nhỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2

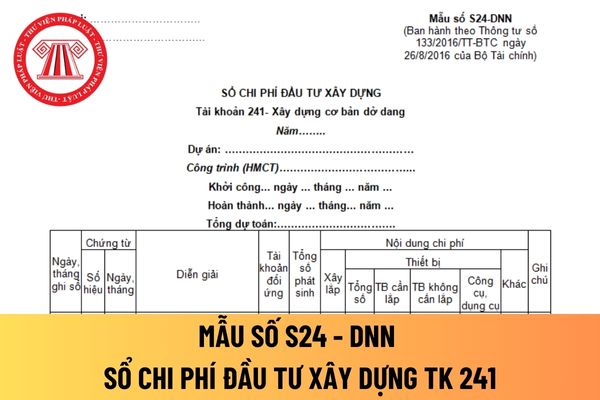

241 xây dựng cơ bản dở dang trong doanh nghiệp vừa và nhỏ được ghi theo quy định khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2

Hồ sơ thẩm định thiết kế và hồ sơ nghiệm thu xe cơ giới cải tạo được lưu trữ như thế nào kể từ 15/2/2024?

15:03 | 06/01/2024

Hồ sơ thẩm định thiết kế và hồ sơ nghiệm thu xe cơ giới cải tạo được lưu trữ như thế nào kể từ 15/2/2024?

15:03 | 06/01/2024