(sau đây gọi là thành viên hợp danh). Ngoài các thành viên hợp danh, công ty có thể có thêm thành viên góp vốn;

b) Thành viên hợp danh phải là cá nhân, chịu trách nhiệm bằng toàn bộ tài sản của mình về các nghĩa vụ của công ty;

c) Thành viên góp vốn là tổ chức, cá nhân và chỉ chịu trách nhiệm về các khoản nợ của công ty trong phạm vi số vốn đã cam

, báo cáo tự kiểm tra kế toán, biên bản tiêu hủy tài liệu kế toán lưu trữ và tài liệu khác sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính.

2. Tài liệu kế toán liên quan đến thanh lý, nhượng bán tài sản cố định; báo cáo kết quả kiểm kê và đánh giá tài sản.

3. Tài liệu kế toán của đơn vị chủ đầu tư, bao gồm tài liệu kế toán của các kỳ kế

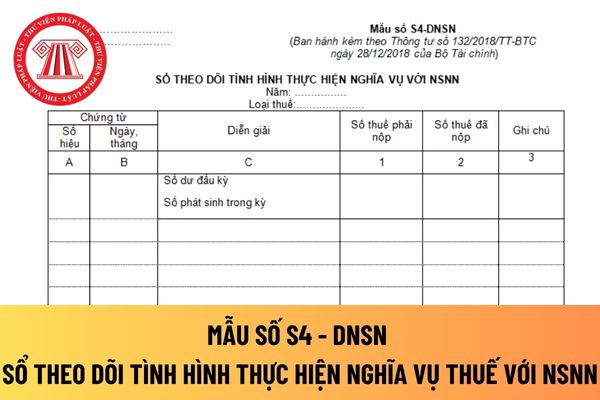

hiệu, ngày tháng của các chứng từ kế toán được sử dụng để ghi chép vào sổ kế toán. Các chứng từ kế toán có thể là các tờ khai thuế, giấy nộp tiền thuế vào NSNN kèm theo Phiếu chi tiền mặt hoặc giấy báo Nợ của ngân hàng,....

+ Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà soát, kiểm tra, đối chiếu các thông tin về các khoản

bảo vệ thương hiệu Việt Nam ban hành kèm theo Quyết định 44/2004/QĐ-BNV quy định như sau:

Cơ cấu, tổ chức của Hiệp hội

1. Đại hội toàn thể hội viên;

2. Ban chấp hành Hiệp hội;

3. Ban thường vụ Hiệp hội;

4. Ban kiểm tra Hiệp hội;

5. Văn phòng Hiệp hội;

6. Các Ban chuyên môn;

7. Các phân hội và chi hội cơ sở;

8. Các tổ chức dịch vụ, kinh doanh

vùng đất cảng phải từ 01 ha trở lên; có nhà làm việc, công trình hạ tầng kỹ thuật đáp ứng quy định của pháp luật về an toàn thực phẩm, bảo vệ môi trường và phòng, chống cháy, nổ;

e) Lượng hàng thủy sản qua cảng từ 25.000 tấn/năm trở lên; đối với cảng cá tại đảo, lượng hàng thủy sản qua cảng từ 3.000 tấn/năm trở lên.

Chiếu theo quy định này, cảng cá

ký quỹ và tiền ký quỹ để thiết lập hạn mức bù trừ điện tử thực hiện như quy định về giấy tờ có giá ký quỹ, tiền ký quỹ để thiết lập hạn mức nợ ròng trong thanh toán giá trị thấp của Hệ thống thanh toán điện tử liên ngân hàng.

...

Như vậy, thành viên quyết toán của Hệ thống bù trừ phải thực hiện ký quỹ để thiết lập hạn mức bù trừ điện tử.

Thành

Luật Kế toán 2015)

Theo Điều 6 Luật Kế toán 2015, nguyên tắc kế toán gồm 7 nguyên tắc sau:

- Giá trị tài sản và nợ phải trả được ghi nhận ban đầu theo giá gốc.

Sau ghi nhận ban đầu, đối với một số loại tài sản hoặc nợ phải trả mà giá trị biến động thường xuyên theo giá thị trường và giá trị của chúng có thể xác định lại một cách đáng tin cậy thì

của chính mình trong các trường hợp sau đây:

a) Đang có nợ phải trả quá hạn căn cứ vào báo cáo tài chính năm gần nhất được kiểm toán; trường hợp thời điểm dự kiến mua lại cổ phiếu quá 06 tháng kể từ thời điểm kết thúc năm tài chính, việc xác định nợ quá hạn được căn cứ vào báo cáo tài chính 06 tháng gần nhất được kiểm toán hoặc soát xét; trừ trường

Bộ Tài chính có nhiệm vụ quản lý nhà nước trong lĩnh vực bảo hiểm không?

Theo căn cứ tại Điều 1 Nghị định 14/2023/NĐ-CP quy định như sau:

Vị trí và chức năng

Bộ Tài chính là cơ quan của Chính phủ, thực hiện chức năng quản lý nhà nước về: Tài chính - ngân sách (bao gồm: Ngân sách nhà nước; ngân quỹ nhà nước; nợ công; thuế; phí, lệ phí và thu

Khi lập Báo cáo tài chính hợp nhất, công ty mẹ phải điều chỉnh số dư khoản dự phòng giảm giá hàng tồn kho đối với loại hàng nào? Phương pháp kế toán các khoản dự phòng giảm giá hàng tồn kho trên Báo cáo tài chính hợp nhất khi hoàn nhập dự phòng giảm giá hàng tồn kho thực hiện thế nào? Trong trường hợp sẽ phải ghi nợ dự phòng hàng tồn kho trên báo

- Được đào tạo hoặc tập huấn chuyên môn, nghiệp vụ, ngoại ngữ, vi tính phù hợp với vị trí công việc và hạng căn hộ du lịch.

- Có sức khỏe phù hợp với yêu cầu công việc, được kiểm tra sức khỏe định kỳ một năm một lần.

- Mặc đồng phục, gắn biển tên trên áo.

(5) Bảo vệ môi trường, an ninh, an toàn, phòng chống cháy nổ và chất lượng vệ sinh an toàn thực

hóa và người thuê vận tải trả tiền cho lái xe theo đồng hồ tính tiền hoặc theo phần mềm tính tiền trên xe. Mặt ngoài hai bên thành xe hoặc cánh cửa xe niêm yết chữ “TAXI TẢI”, số điện thoại liên lạc, tên đơn vị kinh doanh.

2. Kinh doanh vận tải hàng hóa siêu trường, siêu trọng

a) Kinh doanh vận tải hàng hóa siêu trường, siêu trọng là việc sử dụng

khi lấy tổng tài sản trừ đi nợ phải trả.

Xem thêm Thế nào là hợp đồng tín dụng và hợp đồng vay tài sản? Phân biệt hợp đồng tín dụng và hợp đồng vay tài sản?

Phân biệt vốn điều lệ và vốn chủ sở hữu? Mối liên quan giữa vốn điều lệ và vốn chủ sở hữu như thế nào? (Hình từ internet)

Phân biệt vốn điều lệ và vốn chủ sở hữu?

-Thứ nhất, về bản chất

chức kế toán riêng cho các hoạt động xã hội, từ thiện?

Căn cứ Điều 5 Thông tư 41/2022/TT-BTC quy định về tài khoản kế toán với tổ chức, cơ quan, đơn vị có tổ chức kế toán riêng cho các hoạt động xã hội, từ thiện như sau:

- Tài khoản kế toán phản ánh thường xuyên, liên tục, có hệ thống tình hình về tài sản, nguồn vốn, nợ phải trả; các khoản tiếp nhận

trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công ty trong phạm vi số vốn đã góp vào công ty, trừ trường hợp quy định tại khoản 2 và khoản 4 Điều 47 của Luật này.

- Không được rút vốn đã góp ra khỏi công ty dưới mọi hình thức, trừ trường hợp quy định tại các điều 51, 52, 53 và 68 của Luật này.

- Tuân thủ Điều lệ công ty.

- Chấp hành nghị

quyền Chi cục trưởng Chi cục hải quan và các chức danh tương đương;

- Không nợ quá hạn tiền thuế, tiền chậm nộp, tiền phạt tại thời điểm đề nghị giảm bảo lãnh.

(2) Số tiền bảo lãnh được giảm còn 25% khoản tham chiếu nếu người khai hải quan đáp ứng các điều kiện sau:

- Trong thời hạn 03 năm liên tục tính đến thời điểm người khai hải quan nộp văn bản

liên quan của Nghị định này, doanh nghiệp vận tải hàng nguy hiểm còn có trách nhiệm sau:

1. Chỉ tiến hành vận tải khi có giấy phép vận tải hàng nguy hiểm và hàng nguy hiểm có đủ giấy tờ, được đóng gói, dán nhãn theo đúng quy định.

2. Kiểm tra hàng nguy hiểm, bảo đảm an toàn vận tải theo quy định.

3. Thực hiện các chỉ dẫn ghi trong thông báo của

Vận chuyển vũ khí không có giấy phép vận chuyển có được không?

Căn cứ khoản 1 Điều 33 Luật Quản lý, sử dụng vũ khí, vật liệu nổ và công cụ hỗ trợ 2017 quy định về việc vận chuyển vũ khí như sau:

Vận chuyển vũ khí

1. Việc vận chuyển vũ khí thực hiện theo quy định sau đây:

a) Phải có mệnh lệnh vận chuyển vũ khí hoặc Giấy phép vận chuyển vũ khí

vẫn không thu đủ tiền thuế nợ vào ngân sách nhà nước hoặc thuộc trường hợp quy định tại khoản 3 Điều 125 Luật Quản lý thuế hoặc theo đề nghị của cơ quan thuế.

b) Quyết định hành chính về quản lý thuế bao gồm: Quyết định xử phạt vi phạm hành chính về quản lý thuế; các thông báo ấn định thuế, quyết định ấn định thuế; thông báo tiền thuế nợ; quyết định

công cụ hỗ trợ;

b) Kinh doanh các loại pháo;

c) Kinh doanh súng bắn sơn;

d) Kinh doanh trò chơi điện tử có thưởng dành cho người nước ngoài;

đ) Kinh doanh casino;

e) Kinh doanh dịch vụ đặt cược;

g) Kinh doanh vật liệu nổ công nghiệp;

h) Kinh doanh tiền chất thuốc nổ;

i) Kinh doanh ngành, nghề có sử dụng vật liệu nổ công nghiệp và tiền chất

Ai có thể gửi, rút tiền từ tài khoản ngân hàng của công ty hợp danh? Thành viên nào phải chịu trách nhiệm bằng toàn bộ tài sản đối với công ty?

04:05 | 30/03/2024

Ai có thể gửi, rút tiền từ tài khoản ngân hàng của công ty hợp danh? Thành viên nào phải chịu trách nhiệm bằng toàn bộ tài sản đối với công ty?

04:05 | 30/03/2024

.jpg)