tiền thuế được khấu trừ, số tiền thuế được hoàn;

- Sử dụng chứng từ, tài liệu không hợp pháp khác để xác định sai số tiền thuế phải nộp, số tiền thuế được hoàn;

- Khai sai với thực tế hàng hóa xuất khẩu, nhập khẩu mà không khai bổ sung hồ sơ khai thuế sau khi hàng hóa đã được thông quan, nếu không thuộc trường hợp quy định tại Điều 188 và Điều 189

với các mặt hàng xăng, dầu thành phẩm; khí dầu mỏ hóa lỏng (LPG)

Có những biện pháp bình ổn giá nào?

Theo Điều 19 Luật Gía 2023 quy định như sau:

Các biện pháp bình ổn giá

1. Các biện pháp bình ổn giá bao gồm:

a) Điều hòa cung cầu bao gồm: điều hòa sản xuất hàng hóa trong nước, hàng hóa xuất khẩu, nhập khẩu; điều hòa hàng hóa giữa các vùng, các

1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định

phải chuyển giao miễn phí cho bên chuyển quyền các cải tiến đối tượng sở hữu công nghiệp do bên được chuyển quyền tạo ra hoặc quyền đăng ký sở hữu công nghiệp, quyền sở hữu công nghiệp đối với các cải tiến đó;

+ Trực tiếp hoặc gián tiếp hạn chế bên được chuyển quyền xuất khẩu hàng hoá, dịch vụ được sản xuất hoặc cung cấp theo hợp đồng sử dụng đối

sản xuất, kinh doanh của người khác;

+ Đổ rác, chất thải hoặc bất cứ vật gì khác vào hố ga, hệ thống thoát nước công cộng, trên vỉa hè, lòng đường;

Ai có thẩm quyền xử phạt vi phạm hành chính về các vấn đề gây mất vệ sinh chung?

Theo quy định tại Điều 66 và Điều 67 Nghị định 167/2013/NĐ-CP thì khi xảy ra hành vi vi phạm hành chính trong lĩnh vực

áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này, tại các khâu

; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản

trưởng Cục Hải quan đang quản lý kho ngoại quan gia hạn một lần không quá 12 tháng.

2. Nguyên liệu, vật tư được lưu giữ tại kho bảo thuế để sản xuất hàng hóa xuất khẩu trong thời gian không quá 12 tháng kể từ ngày được gửi vào kho; trường hợp có lý do chính đáng theo yêu cầu của chu trình sản xuất thì được Chi cục trưởng Chi cục Hải quan đang quản lý

Khoản thu nào ngân sách trung ương có thể hưởng 100%?

Khoản 1 Điều 3 Thông tư 342/2016/TT-BTC liệt kê các khoản thu ngân sách trung ương hưởng 100% (bao gồm cả khoản tiền chậm nộp theo quy định của Luật quản lý thuế), gồm:

- Thuế giá trị gia tăng thu từ hàng hóa nhập khẩu;

- Thuế xuất khẩu, thuế nhập khẩu;

- Thuế tiêu thụ đặc biệt từ hàng hóa

tại khoản 5 Mục I Nghị quyết 124/NQ-CP năm 2023 như sau:

I. Về tình hình kinh tế - xã hội tháng 7 và 7 tháng đầu năm 2023

...

5. Bộ Công Thương chủ trì, phối hợp với các cơ quan, địa phương:

a) Theo dõi sát diễn biến thị trường để kịp thời có giải pháp quản lý, điều tiết sản xuất nhằm ổn định cung cầu, giá cả các mặt hàng lương thực, thực phẩm

. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân

vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban

thuật;

Quy mô, tiến độ thực hiện của các dự án đầu tư trọng điểm có nhập khẩu nguyên vật liệu, trang thiết bị; kế hoạch sản xuất của các nhà máy lọc dầu trong nước.

Thông tư 49/2024/TT-BTC có hiệu lực thi hành kể từ ngày 30 tháng 8 năm 2024 và áp dụng cho quá trình xây dựng dự toán NSNN năm 2025 và kế hoạch tài chính - NSNN 03 năm 2025-2027.

xuất khẩu để phục vụ hoạt động dầu khí theo quy định của Luật Thuế xuất khẩu, thuế nhập khẩu;

e) Sở hữu phần sản phẩm dầu khí và các sản phẩm khác khai thác được theo hợp đồng dầu khí sau khi hoàn thành các nghĩa vụ tài chính theo quy định của pháp luật; được phép bán chung các sản phẩm này theo từng lần và từng thời điểm xuất bán mà không bị coi là

.

- Địa điểm nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

- Chính phủ quy định địa điểm nộp hồ sơ khai thuế đối với các trường hợp sau đây:

+ Người nộp thuế có nhiều hoạt động sản xuất, kinh doanh;

+ Người nộp thuế thực hiện hoạt động sản xuất, kinh doanh ở nhiều địa bàn; người nộp thuế có phát

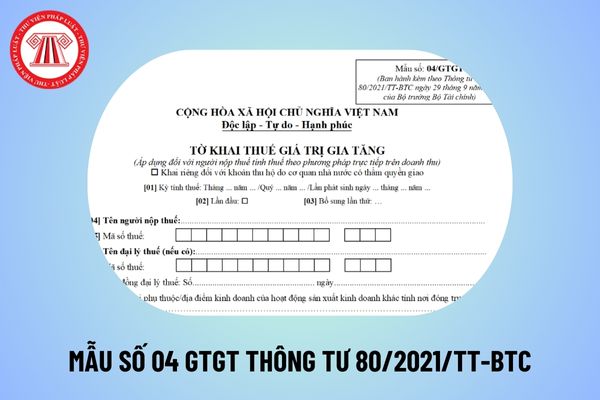

Mẫu tờ khai thuế GTGT Quý II năm 2024?

Mẫu tờ khai thuế GTGT quý II năm 2024 tại Phụ lục ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

>> Tải về mẫu tờ khai thuế GTGT Quý II năm 2024 tại đây

Lưu ý: Mẫu tờ khai trên áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh.

Mẫu tờ khai thuế GTGT

sản xuất hoặc nhập khẩu, phân phối;

- Tên và nhãn hiệu sản phẩm;

- Kích thước, giới hạn cân nặng của trẻ sử dụng;

- Dạng tã;

- Số lượng tã trong mỗi gói;

- Thành phần chính cấu tạo sản phẩm;

- Hướng dẫn cách sử dụng;

- Ngày sản xuất – hạn sử dụng;

- Số hiệu tiêu chuẩn này.

Đồng thời, về vận chuyển và bảo quản sản phẩm tuân thủ theo quy định

Tiêu chuẩn quốc gia TCVN 10585:2014 cụ thể:

Ghi nhãn, bao gói, vận chuyển và bảo quản

7.1 Ghi nhãn

Trên bao gói của băng vệ sinh phải được ghi nhãn bền và rõ ràng với các nội dung sau:

- Tên, thương hiệu, địa chỉ nhà sản xuất hoặc nhập khẩu, phân phối;

- Tên và nhãn hiệu sản phẩm;

- Loại băng vệ sinh;

- Số lượng miếng băng vệ sinh trong mỗi gói

)

Đối tượng của hoạt động trong lĩnh vực tiêu chuẩn gồm những đối tượng nào?

Đối tượng của hoạt động trong lĩnh vực tiêu chuẩn được quy định ở Điều 2 Nghị định 127/2007/NĐ-CP cụ thể:

- Sản phẩm, hàng hoá được sản xuất để sử dụng trong nước; sản phẩm, hàng hoá xuất khẩu; sản phẩm, hàng hoá nhập khẩu;

- Dịch vụ liên quan đến các hoạt động sau: thương

Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này

Khi nào thì hành vi trốn thuế bị xử lý hình sự? Trường hợp trốn thuế bị phạt hành chính như thế nào?

10:40 | 14/03/2022

Khi nào thì hành vi trốn thuế bị xử lý hình sự? Trường hợp trốn thuế bị phạt hành chính như thế nào?

10:40 | 14/03/2022