giải ở cơ sở như sau:

Phạm vi hòa giải ở cơ sở

1. Việc hòa giải ở cơ sở được tiến hành đối với các mâu thuẫn, tranh chấp, vi phạm pháp luật, trừ các trường hợp sau đây:

a) Mâu thuẫn, tranh chấp xâm phạm lợi ích của Nhà nước, lợi ích công cộng;

b) Vi phạm pháp luật về hôn nhân và gia đình, giao dịch dân sự mà theo quy định của pháp luật tố tụng dân

đầu hoạt động là ngày doanh nghiệp được cấp Giấy chứng nhận đăng ký doanh nghiệp.

8 - Trường hợp niên độ kế toán theo năm dương lịch thì ghi từ ngày 01/01 đến ngày 31/12.

+ Trường hợp niên độ kế toán theo năm tài chính khác năm dương lịch thì ghi ngày, tháng bắt đầu niên độ kế toán là ngày đầu tiên của quý; ngày, tháng kết thúc niên độ

và dài hạn cho nền kinh tế, giảm phụ thuộc vào vốn tín dụng ngân hàng;

- Tăng cường công tác quản lý nhà nước, công tác thanh tra, kiểm tra, giám sát liên thông giữa thị trường tiền tệ, tín dụng với thị trường chứng khoán, thị trường trái phiếu doanh nghiệp.

Phát triển thị trường trái phiếu doanh nghiệp, thị trường chứng khoán như thế nào theo

cơ yếu được hưởng chế độ, chính sách theo chế độ, chính sách đối với học viên ở các trường quân đội, công an;

b) Cán bộ xã, phường, thị trấn đã nghỉ việc đang hưởng trợ cấp hằng tháng từ ngân sách nhà nước;

c) Người đã thôi hưởng trợ cấp mất sức lao động đang hưởng trợ cấp hằng tháng từ ngân sách nhà nước;

d) Người có công với cách mạng, cựu

gọi chung là di tích) được xếp hạng như sau:

...

3. Di tích quốc gia đặc biệt là di tích có giá trị đặc biệt tiêu biểu của quốc gia, bao gồm:

a) Công trình xây dựng, địa điểm gắn với sự kiện đánh dấu bước chuyển biến đặc biệt quan trọng của lịch sử dân tộc hoặc gắn với anh hùng dân tộc, danh nhân tiêu biểu có ảnh hưởng to lớn đối với tiến trình

đổi) và hồ sơ liên quan kèm theo như sau:

- Nghiên cứu, chưa bổ sung vào Chính sách 5 của Đề nghị xây dựng Luật nội dung mới về phương pháp tính thuế hỗn hợp đối với mặt hàng rượu, bia bảo đảm phù hợp với chiến lược cải cách hệ thống thuế đến năm 2030 của Thủ tướng Chính phủ và cam kết của Việt Nam khi gia nhập WTO;

- Tiến độ trình dự án Luật Thuế

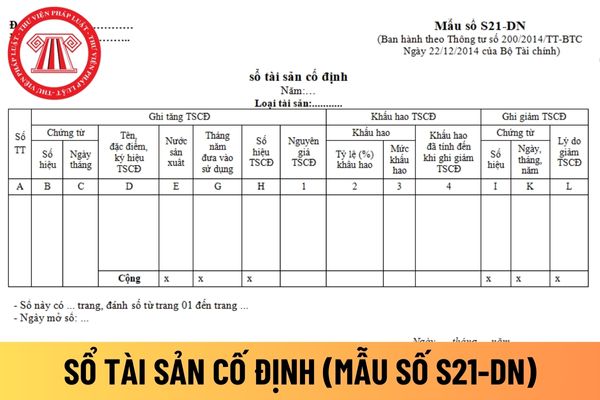

tại Mẫu số S21-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ tài sản cố định

Hướng dẫn cách điền mẫu sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

Căn cứ và phương pháp ghi sổ tài sản cố định áp dụng đối

Ủy ban nhân dân cấp tỉnh ban hành Quy chế quản lý khu bảo tồn đất ngập nước thuộc thẩm quyền quản lý của địa phương.

Như vậy, Quy chế quản lý khu bảo tồn thuộc địa bàn của một tỉnh hoặc thành phố trực thuộc trung ương phải có ý kiến của Bộ Tài nguyên và Môi trường trước khi trình Ủy ban nhân dân cấp tỉnh phê duyệt.

Quy chế quản lý khu bảo tồn

/2020/TT-BGDĐT quy định như sau:

Mở ngành đào tạo và liên kết đào tạo với nước ngoài

1. Trên cơ sở đáp ứng các điều kiện quy định của Bộ Giáo dục và Đào tạo, đại học vùng quyết định mở ngành đào tạo, liên kết đào tạo với nước ngoài trình độ đại học, trình độ thạc sĩ, trình độ tiến sĩ đối với các đơn vị thành viên, đơn vị trực thuộc và thuộc đại học vùng

yêu cầu cần đáp ứng của phần mềm nội bộ; yêu cầu về an toàn bảo mật thông tin, dữ liệu và các yêu cầu khác;

- Xác định, làm rõ việc sở hữu các thông tin, dữ liệu hình thành trong quá trình cung cấp dịch vụ và phương án quản lý, chuyển giao cho bên thuê;

- Thời gian thuê và tiến độ, thời gian xây dựng, phát triển, hình thành dịch vụ; thời gian thuê

động thống kê và công tác quản lý chung của ngành Thống kê.

Theo đó, hệ thống chỉ tiêu thống kê ngành Thống kê gồm:

- Danh mục chỉ tiêu thống kê ngành Thống kê gồm số thứ tự; mã số; nhóm, tên chỉ tiêu được quy định tại Phụ lục I ban hành kèm theo Thông tư này.

- Nội dung chỉ tiêu thống kê ngành Thống kê gồm khái niệm, phương pháp tính, phân tổ chủ

phải gồm các nội dung chủ yếu sau đây:

- Tên, địa chỉ trụ sở chính của công ty bị chia, tên các công ty sẽ thành lập;

- Nguyên tắc, cách thức và thủ tục chia tài sản công ty;

- Phương án sử dụng lao động;

- Cách thức phân chia, thời hạn và thủ tục chuyển đổi phần vốn góp, cổ phần, trái phiếu của công ty bị chia sang các công ty mới thành lập

xã hội, không gian, kiến trúc cảnh quan trong phạm vi đồ án quy hoạch phân khu, quy hoạch chi tiết đã được phê duyệt và phải được cơ quan có thẩm quyền phê duyệt quy hoạch đó phê duyệt điều chỉnh.

Căn cứ vào tình hình cụ thể tại địa phương, Ủy ban nhân dân cấp tỉnh được điều chỉnh tăng tiêu chuẩn diện tích sử dụng căn hộ tối đa, nhưng mức tăng

định viên trung cấp ở chuyên ngành giám định do Viện trưởng Viện Khoa học hình sự, Bộ Công an cấp.

4. Đã thực hiện việc tổng kết một số chuyên đề thuộc lĩnh vực được giao có liên quan đến chức trách, nhiệm vụ nhằm đúc kết kinh nghiệm, cải tiến phương pháp quản lý, nâng cao hiệu quả công tác.

Theo đó tại khoản 4 Điều 11 Thông tư 32/2022/TT-BCA như

đất thổ cư không bị hạn chế bởi việc phải chuyển toàn bộ diện tích đất còn lại lên thổ cư mà phải căn cứ vào nhu cầu chuyển mục đích của anh và kế hoạch sử dụng đất hằng năm của Ủy ban nhân dân cấp huyện.

Ngoài ra, anh cũng cần lưu ý thêm hạn mức công nhận đất ở tại địa phương.

Trường hợp cá nhân chuyển mục đích sử dụng đất vượt hạn mức thì tiền sử

lượng, chức danh quản lý và quyền, nghĩa vụ của người đại diện theo pháp luật của doanh nghiệp; phân chia quyền và nghĩa vụ của người đại diện theo pháp luật trong trường hợp công ty có nhiều hơn một người đại diện theo pháp luật;

- Thể thức thông qua quyết định của công ty; nguyên tắc giải quyết tranh chấp nội bộ;

- Căn cứ và phương pháp xác định

diện theo pháp luật của doanh nghiệp; phân chia quyền và nghĩa vụ của người đại diện theo pháp luật trong trường hợp công ty có nhiều hơn một người đại diện theo pháp luật;

- Thể thức thông qua quyết định của công ty; nguyên tắc giải quyết tranh chấp nội bộ;

- Căn cứ và phương pháp xác định tiền lương, thù lao, thưởng của người quản lý và Kiểm soát

doanh nghiệp được xác định theo khoản 2 Điều 3 Thông tư 78/2014/TT-BTC như sau:

Phương pháp tính thuế

...

2. Kỳ tính thuế được xác định theo năm dương lịch. Trường hợp doanh nghiệp áp dụng năm tài chính khác với năm dương lịch thì kỳ tính thuế xác định theo năm tài chính áp dụng. Kỳ tính thuế đầu tiên đối với doanh nghiệp mới thành lập và kỳ tính

phê duyệt; phương pháp xác định tổng mức đầu tư xây dựng;

c) Sự phù hợp của nội dung tổng mức đầu tư xây dựng quy định tại Điều 5 Nghị định này với các nội dung và yêu cầu của dự án;

d) Sự tuân thủ các quy định của pháp luật về áp dụng, tham khảo hệ thống định mức xây dựng, giá xây dựng công trình, các công cụ cần thiết khác do cơ quan nhà nước có

lãnh để bảo đảm thực hiện nghĩa vụ của mình trong thời gian thực hiện hợp đồng; khuyến khích áp dụng hình thức bảo lãnh.

2. Bảo đảm thực hiện hợp đồng phải được nộp cho bên giao thầu trước thời điểm hợp đồng có hiệu lực theo đúng thỏa thuận của các bên về giá trị, loại tiền, phương thức bảo đảm; theo mẫu được bên giao thầu chấp nhận và phải có hiệu

Hòa giải viên có phải giải thích cho các bên lý do không hòa giải khi xác định vụ, việc không thuộc phạm vi hòa giải hay không?

14:45 | 30/12/2023

Hòa giải viên có phải giải thích cho các bên lý do không hòa giải khi xác định vụ, việc không thuộc phạm vi hòa giải hay không?

14:45 | 30/12/2023