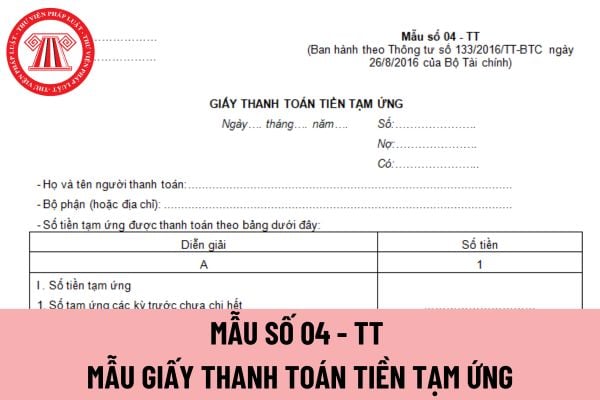

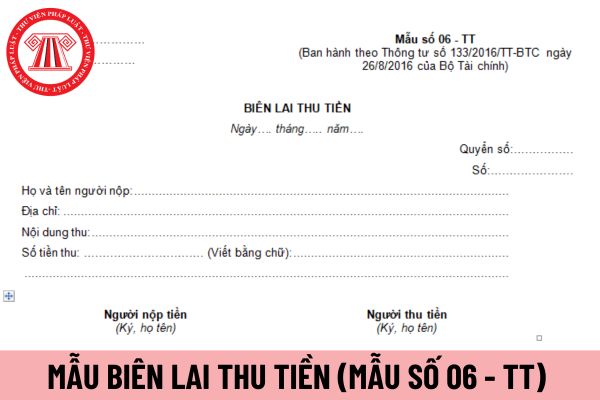

Mẫu biên lai thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu biên lai thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn theo Mẫu số 06 - TT ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu biên lai thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay. Tải về

Mẫu

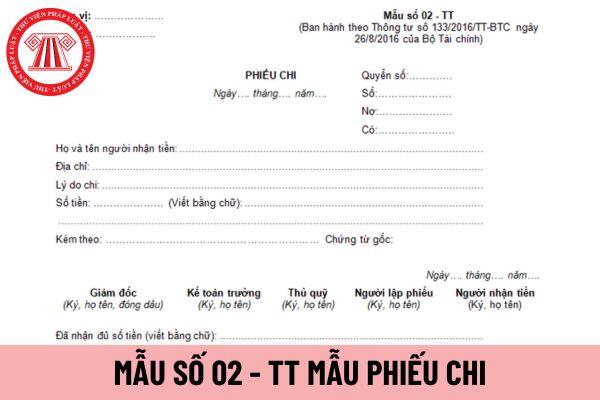

Mẫu phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn theo Mẫu số 02 - TT ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay. Tải về

Mẫu phiếu chi áp dụng đối với

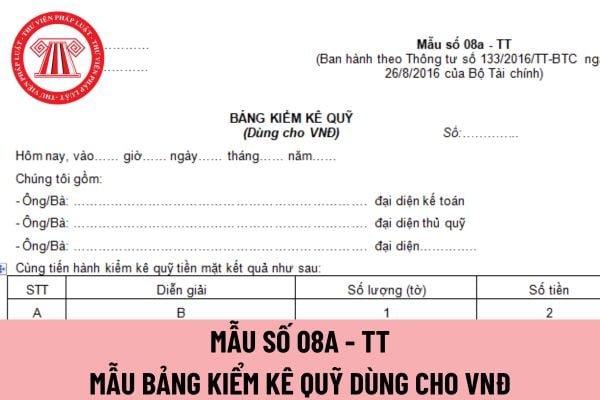

Mẫu bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được thực hiện theo Mẫu số 08a - TT ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ mới

Mẫu Giấy đề nghị tạm ứng áp dụng đối với Công ty chứng khoán mới nhất hiện nay như thế nào?

Theo Phụ lục 01 ban hành kèm theo Thông tư 210/2014/TT-BTC hướng dẫn kế toán áp dụng đối với Công ty chứng khoán quy định về mẫu Giấy đề nghị tạm ứng mới nhất hiện nay là Mẫu số 05-TT.

Dưới đây là hình ảnh mẫu Giấy đề nghị tạm ứng áp dụng đối với Công ty

Tiền tạm ứng cho nhân viên được hạch toán thông qua tài khoản kế toán nào?

Căn cứ Điều 22 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 141 - Tạm ứng

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh các khoản tạm ứng của doanh nghiệp cho người lao động trong doanh nghiệp và tình hình thanh toán các khoản tạm ứng đó.

b) Khoản

Có phải nộp phí khi sử dụng Hệ thống thông tin quốc gia về đất đai không?

Căn cứ theo Điều 4 Thông tư 56/2024/TT-BTC quy định như sau:

Mức thu, miễn phí

1. Mức thu phí khai thác và sử dụng tài liệu đất đai từ Hệ thống thông tin quốc gia về đất đai quy định tại Phụ lục ban hành kèm theo Thông tư này.

Trường hợp Bộ trưởng Bộ Công an, Bộ trưởng

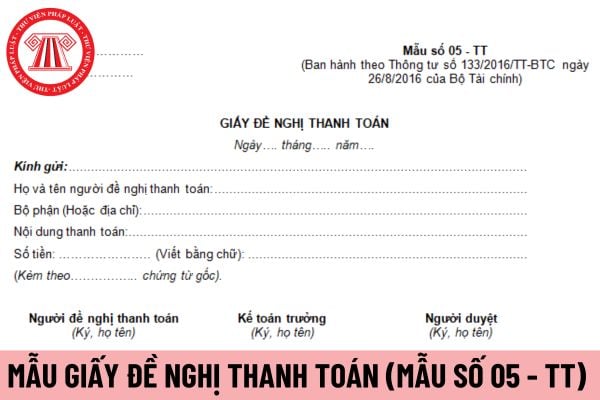

Mẫu giấy đề nghị thanh toán áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu giấy đề nghị thanh toán áp dụng cho doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số 05 - TT ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu giấy đề nghị thanh toán áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay. Tải về

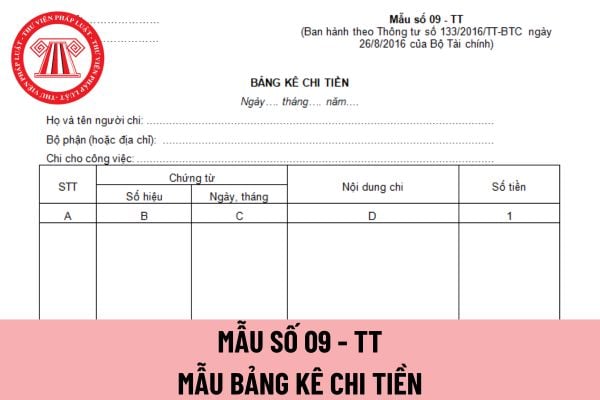

Xin hỏi, mẫu bảng kê chi tiền áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn như thế nào? Hướng dẫn cách ghi mẫu bảng kê chi tiền đúng nhất? Đây là câu hỏi của anh T.T đến từ Vĩnh Long.

Mẫu giấy thanh toán tiền tạm ứng áp dụng cho doanh nghiệp vừa và nhỏ mới nhất được quy định như thế nào? Hướng dẫn cách điền mẫu giấy thanh toán tiền tạm ứng? Đây là câu hỏi của anh T.T đến từ Bình Dương.

kèm theo Thông tư 132/2018/TT-BTC, cụ thể như sau:

Tải mẫu phiếu thu tiền mặt dành cho doanh nghiệp siêu nhỏ: tại

>> Xem thêm: File Excel mẫu sổ quỹ tiền mặt mới nhất

Hướng dẫn phương pháp lập và trách nhiệm ghi phiếu thu tiền mặt dành cho doanh nghiệp siêu nhỏ:

- Góc trên bên trái của Phiếu thu phải ghi rõ tên doanh nghiệp và địa chỉ của doanh

Công nghệ quy định về đo lường đối với phương tiện đo nhóm 2;

- Thông tư số 40/2017/TT-BTC ngày 28 tháng 4 năm 2017 của Bộ trưởng Bộ Tài chính quy định chế độ công tác phí, chế độ hội nghị;

- Thông tư liên tịch số 55/2015/TTLT-BTC-BKHCN ngày 22 tháng 4 năm 2015 của Bộ trưởng Bộ Tài chính và Bộ trưởng Bộ Khoa học và Công nghệ hướng dẫn định mức xây

) Chứng nhận thu hồi đăng ký, biển số xe.

Như vậy, theo quy định nêu trên thì giấy tờ phải xuất trình khi làm thủ tục sang tên xe bao gồm:

- Giấy khai đăng ký xe;

- Giấy tờ của chủ xe quy định tại Điều 10 Thông tư 24/2023/TT-BTC;

- Chứng từ chuyển quyền sở hữu xe quy định tại khoản 2 Điều 11 Thông tư 24/2023/TT-BTC;

- Chứng từ lệ phí trước bạ theo

Tổng hợp 10 mẫu chứng từ kế toán tiền tệ dành cho doanh nghiệp theo Thông tư 200? Tải trọn bộ ở đâu?

Mẫu chứng từ kế toán tiền tệ dành cho doanh nghiệp Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC được sử dụng với mục đích theo dõi tình hình thu, chi, tồn quỹ các loại tiền mặt, ngoại tệ, vàng tiền tệ và các khoản tạm ứng, thanh toán tạm

như sau:

(1) Tiêu chuẩn tài sản cố định là tài sản chuyên dùng thực hiện theo quy định tại Điều 3 Thông tư 23/2023/TT-BTC.

(2) Tài sản cố định là tài sản chuyên dùng thực hiện phân loại theo quy định tại Điều 4 (trừ trường hợp quy định tại điểm c khoản 1 Điều 4) Thông tư 23/2023/TT-BTC.

(3) Mỗi tài sản đáp ứng tiêu chuẩn tài sản cố định quy định

Các khoản chi phí cho việc dự trữ quốc gia được quy định cụ thể tại Thông tư 145/2013/TT-BTC như sau:

Các khoản chi phí dùng cho việc dự trữ quốc gia

Chi phí bảo hiểm đối với kho, hàng dự trữ quốc gia

Căn cứ quy định tại Điều 10 Thông tư 145/2013/TT-BTC, chi phí bảo hiểm đối với kho, hàng dự trữ quốc gia được quy định cụ thể như sau:

(1

Tổ chức, cá nhân nước ngoài tại Việt Nam nào sẽ là người nộp thuế?

Theo quy định tại Điều 4 Thông tư 103/2014/TT-BTC hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam do Bộ trưởng Bộ Tài chính ban hành quy định về người nộp thuế cụ thể như sau:

"Điều 4

Thẻ học nghề cho bộ đội xuất ngũ có giá trị như thế nào?

Theo quy định tại Điều 3 Thông tư liên tịch 04/2010/TTLT-BQP-BTC hướng dẫn về việc thực hiện chính sách hỗ trợ về việc xuất ngũ như sau:

Chính sách hỗ trợ bộ đội xuất ngũ học nghề

1. Hỗ trợ bộ đội xuất ngũ học nghề ở trình độ trung cấp, cao đẳng.

Bộ đội xuất ngũ học nghề ở trình độ

Đối tượng nào phải đăng ký mã số thuế nhà thầu?

Theo quy định tại Điều 1 Thông tư 103/2014/TT-BTC quy định tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam phải đăng ký mã số thuế nhà thầu gồm:

"Điều 1. Đối tượng áp dụng

Hướng dẫn tại Thông tư này áp dụng đối với các đối tượng sau (trừ trường hợp nêu

đề nghị gia hạn nộp thuế đầy đủ, trong thời hạn 10 (mười) ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải ban hành Thông báo không chấp thuận gia hạn nộp thuế (mẫu số 03/GHAN ban hành kèm theo phụ lục I Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính) đối với trường hợp không thuộc đối tượng được gia hạn nộp thuế hoặc Quyết

Thủ tục ban hành kèm theo Quyết định 2589/QĐ-BTC năm 2021 thì hồ sơ đăng ký thuế lần đầu đối với người nộp thuế là nhà thầu, nhà thầu phụ nước ngoài trực tiếp kê khai, nộp thuế nhà thầu bao gồm:

- Tờ khai đăng ký thuế mẫu số 04-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC tải

- Bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài mẫu số BK

Mẫu biên lai thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

13:57 | 21/09/2023

Mẫu biên lai thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

13:57 | 21/09/2023