tác xã, trừ trường hợp đăng ký nộp thuế theo phương pháp khấu trừ.

(ii) Tỷ lệ % để tính thuế GTGT trên doanh thu được quy định theo từng hoạt động như sau:

- Phân phối, cung cấp hàng hóa: 1%;

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

- Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%;

- Hoạt

được miễn thuế nhập khẩu đối với máy móc, thiết bị, nguyên liệu, phụ liệu, vật tư tạm nhập khẩu theo định mức để thực hiện hợp đồng gia công theo quy định của pháp luật về thuế.

- Chịu trách nhiệm về tính hợp pháp của hoạt động gia công hàng hoá trong trường hợp hàng hoá gia công thuộc diện cấm kinh doanh, cấm xuất khẩu, cấm nhập khẩu.

Bên nhận gia

của pháp luật.

9. Tuyên truyền, giáo dục, phổ biến pháp luật và các chính sách có liên quan đến các lĩnh vực chống bán phá giá, chống trợ cấp, tự vệ đối với hàng hóa nhập khẩu vào Việt Nam và đối với hàng hóa xuất khẩu của Việt Nam.

10. Tổ chức bồi dưỡng, tập huấn nâng cao trình độ chuyên môn, nghiệp vụ cho tổ chức, cá nhân liên quan tới công tác

thực hiện chính sách này sẽ hỗ trợ người dân, doanh nghiệp khoảng 100 tỷ đồng/năm.

Ngoài ra, Bộ Tài chính đã trình Chính phủ dự thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định 26/2023/NĐ-CP về Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài ngạch thuế quan, trong

khẩu, sản xuất, gia công, kinh doanh thương mại.

Trường hợp hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT hoặc chịu thuế GTGT 5% không thuộc trường hợp được giảm thuế GTGT.

Như vậy, so với Nghị định 15/2022/NĐ-CP thì năm 2023 không mở rộng phạm vi áp dụng chính sách giảm thuế GTGT.

Tuy nhiên, tại phần ghi chú cuối Danh mục hàng hóa tại Phụ

Tác phẩm nghệ thuật có phải là xuất bản phẩm theo quy định pháp luật hiện hành? Có phải thu hồi tác phẩm nghệ thuật có sử dụng hình ảnh bản đồ Việt Nam nhưng thiếu 2 Quần đảo Trường Sa và Hoàng Sa không?

trình xuất, nhập khẩu ưu tiên để hỗ trợ các doanh nghiệp tối ưu thời gian, chi phí ở các khâu thực hiện trong nước nhằm đẩy nhanh quy trình, thủ tục nhập khẩu các mặt hàng thiết yếu và đẩy nhanh xuất khẩu các sản phẩm nông sản, các nhóm mặt hàng xuất khẩu chủ đạo.

- Đồng thời tiếp tục thực hiện cải cách quản lý thuế đối với hộ kinh doanh cá nhân nhằm

nước ngoài với tổ chức, cá nhân Việt Nam hoặc giữa Nhà thầu nước ngoài với Nhà thầu phụ nước ngoài để thực hiện một phần công việc của Hợp đồng nhà thầu.

- Tổ chức, cá nhân nước ngoài cung cấp hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở Hợp đồng ký giữa tổ chức, cá nhân nước ngoài với

) tỷ trọng (%) sản lượng xăng dầu từ nguồn nhập khẩu cộng (+) giá xăng dầu từ nguồn sản xuất trong nước nhân với (x) tỷ trọng (%) sản lượng xăng dầu từ nguồn sản xuất trong nước, trong đó:

...

c) Giá xăng dầu từ nguồn nhập khẩu được xác định bằng (=) giá xăng dầu thế giới cộng (+) chi phí đưa xăng dầu từ nước ngoài về cảng Việt Nam cộng (+) chi phí

10 khoản thu nhập chịu thuế TNCN năm 2023 là gì?

Căn cứ Điều 3 Luật Thuế thu nhập cá nhân 2007 (sửa đổi bởi khoản 1, 2 Điều 2 Luật Về thuế sửa đổi 2014 và khoản 1 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012) 10 khoản thu nhập chịu thuế TNCN gồm:

(1) Thu nhập từ kinh doanh, bao gồm:

- Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch

phòng về giải quyết thủ tục hải quan đặc biệt nhập khẩu hàng hóa chuyên dùng quân sự;

Văn bản của cơ quan Hải quan xác nhận hàng hóa nhập khẩu (nêu rõ hàng hóa đã qua khu vực giám sát);

Văn bản của doanh nghiệp được ủy thác nhập khẩu xác nhận số khung, số máy của xe cơ giới, xe máy chuyên dùng nhập khẩu.

(3) Đối với xe nhập khẩu thuộc diện cho, tặng

thủ tục hải quan đặc biệt nhập khẩu hàng hóa chuyên dùng quân sự;

Văn bản của cơ quan Hải quan xác nhận hàng hóa nhập khẩu (nêu rõ hàng hóa đã qua khu vực giám sát);

Văn bản của doanh nghiệp được ủy thác nhập khẩu xác nhận số khung, số máy của xe cơ giới, xe máy chuyên dùng nhập khẩu.

- Đối với xe nhập khẩu thuộc diện cho, tặng; viện trợ; nhập

đức kinh doanh, hình thành văn hóa tiêu dùng an toàn, văn minh, lành mạnh và bền vững; xử lý nghiêm, kịp thời các hành vi xâm phạm quyền lợi người tiêu dùng.

(7) Thúc đẩy sản xuất và tiêu dùng bền vững, bao gồm các hoạt động sau đây:

- Khuyến khích, thúc đẩy đầu tư, sản xuất, lưu thông, phân phối, xuất khẩu, nhập khẩu sản phẩm, hàng hóa, dịch vụ

Cho hỏi một người cất giữ 30 kg pháo nổ trong nhà có được coi là tàng trữ và phạm tội tàng trữ hàng cấm hay không? Sẽ bị xử phạt thế nào? Việc lợi dụng quyền hạn của mình để phạm tội tàng trữ hàng cấm là pháo nổ thì bị phạt sẽ nặng hơn đúng không? Nhờ hỗ trợ, Đình Kiên (Vũng Tàu).

chịu thuế tiêu thụ đặc biệt nhưng sau đó chuyển mục đích sử dụng sang đối tượng chịu thuế tiêu thụ đặc biệt.

c) Thuế đối với hàng hóa xuất khẩu, nhập khẩu bao gồm: Thuế xuất khẩu, thuế nhập khẩu, thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế giá trị gia tăng. Trường hợp hàng hóa xuất khẩu

tổng mặt bằng bao gồm các phân khu để đảm bảo các chức năng sau:

2.1 Nhận và gửi hàng hóa vận chuyển bằng container, hàng hóa khác.

2.2 Tập kết container, hàng hóa khác để vận chuyển đến cảng biển và các nơi khác theo quy định của pháp luật.

2.3 Kiểm tra và thực hiện thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu.

2.4 Đóng hàng hóa vào và

Việt Nam không thuộc vùng nước cảng biển;

+ Tàu thuyền hoạt động vận tải hàng hoá xuất khẩu, nhập khẩu, trung chuyển, quá cảnh tại khu vực hàng hải;

+ Tàu thuyền vận tải hành khách từ Việt Nam đi nước ngoài hoặc từ nước ngoài đến Việt Nam; tàu thuyền chuyên dùng hoạt động trên tuyến quốc tế vào, rời, đi qua hoặc neo đậu tại khu vực hàng hải;

+ Hàng

Trường đại học nào xét học bạ để tuyển sinh năm 2023? Đề xuất bỏ phương thức xét tuyển đại học bằng học bạ là như thế nào? - Câu hỏi của anh Phượng tại Nghệ An

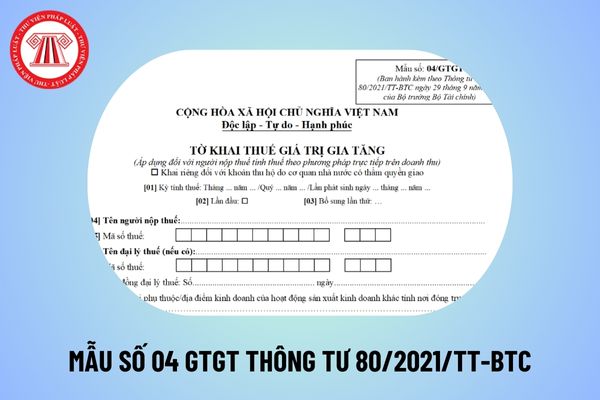

Tờ khai thuế GTGT mẫu số 04 GTGT TT80 hiện nay? Mẫu số 04 Thông tư 80 2021 TT BTC? Phương pháp tính trực tiếp trên GTGT?

11:20 | 11/11/2024

Tờ khai thuế GTGT mẫu số 04 GTGT TT80 hiện nay? Mẫu số 04 Thông tư 80 2021 TT BTC? Phương pháp tính trực tiếp trên GTGT?

11:20 | 11/11/2024