Nghị định 204/2004/NĐ-CP, tiền lương của công chức được tính như sau:

Tiền lương = Lương cơ sở x Hệ số lương

Theo đó, khi tăng lương cơ sở lên 2.340.000 đồng/tháng thì lương của công chức được tính như sau:

Tiền lương = 2.340.000 đồng x Hệ số lương

*Đơn vị: Đồng/tháng

Lưu ý: Mức lương nêu trên chưa tính đến các khoản phụ cấp, hỗ trợ mà công chức

dân cấp huyện, Thẩm tra viên, Thư ký Toà án: Kiểm sát viên Viện KSND cấp huyện, kiểm tra viên, điều tra viên sơ cấp.

Theo đó, lương Thư ký Toà án được áp dụng theo hệ số lương của công chức loại A1, có hệ số lương từ 2,34 đến 4,98.

Lương cơ sở từ 01/7/2024 sẽ là 2.340.000 triệu đồng/tháng (khoản 2 Điều 3 Nghị định 73/2024/NĐ-CP)

Căn cứ theo Thông

sở?

Căn cứ theo Điều 8 Thông tư 03/2021/TT-BGDĐT thì:

- Viên chức được bổ nhiệm vào các chức danh nghề nghiệp giáo viên trung học cơ sở quy định tại Thông tư 03/2021/TT-BGDĐT được áp dụng bảng lương tương ứng ban hành kèm theo Nghị định 204/2004/NĐ-CP cụ thể như sau:

+ Giáo viên trung học cơ sở hạng III, mã số V.07.04.32, được áp dụng hệ số lương

dân cấp tỉnh: áp dụng theo hệ số lương của công chức loại A2, có hệ số lương từ 4,40 đến 6,78.

- Thẩm phán Toà án nhân dân cấp huyện: áp dụng theo hệ số lương của công chức loại A1, có hệ số lương từ 2,34 đến 4,98.

Lương cơ sở từ 01/7/2024 sẽ là 2.340.000 triệu đồng/tháng (khoản 2 Điều 3 Nghị định 73/2024/NĐ-CP)

Căn cứ theo Thông tư 07/2024/TT

lương giáo viên THPT từ 1 7 2024 theo cải cách tiền lương ra sao?

Cách tính lương giáo viên THPT từ 1 7 2024 như thế nào?

Theo Nghị định 204/2004/NĐ-CP, tiền lương của cán bộ công chức viên chức được tính như sau:

Tiền lương = Lương cơ sở x Hệ số lương

Đồng thời, theo Kết luận 83-KL/TW năm 2024 khi thực hiện tăng lương cơ sở lên 2.340.000 đồng

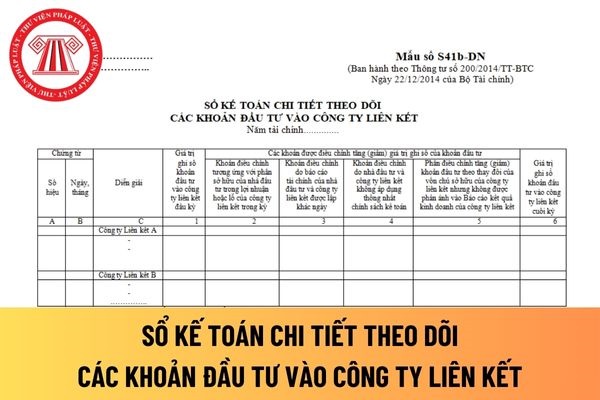

các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế

,78.

- Điều tra viên sơ cấp: áp dụng hệ số lương của công chức loại A1, có hệ số lương từ 2,34 đến 4,98.

Lương cơ sở từ 01/7/2024 sẽ là 2.340.000 triệu đồng/tháng (khoản 2 Điều 3 Nghị định 73/2024/NĐ-CP)

Căn cứ theo Thông tư 07/2024/TT-BNV, hướng dẫn lương Điều tra viên được tính bằng công thức như sau:

(Mức lương Điều tra viên thực hiện từ ngày 01

viên: áp dụng hệ số lương của công chức loại A1, có hệ số lương từ 2,34 đến 4,98.

Lương cơ sở từ 01/7/2024 sẽ là 2.340.000 triệu đồng/tháng (khoản 2 Điều 3 Nghị định 73/2024/NĐ-CP).

Căn cứ theo Thông tư 07/2024/TT-BNV, hướng dẫn lương Kiểm tra viên được tính bằng công thức như sau:

(Mức lương Kiểm tra viên thực hiện từ ngày 01 tháng 7 năm 2024

cải cách tiền lương theo Nghị quyết 27-NQ/TW năm 2018 tạm hoãn đồng thời nội dung thực hiện các chính sách tiền lương từ ngày 1/7/2024 không đề cập đến việc bỏ phụ cấp thâm niên nghề.

Vì vậy từ ngày 1/7/2024 giáo viên vẫn có phụ cấp thâm niên nghề.

Cách tính tiền lương từ ngày 1/7/2024?

Theo Nghị định 204/2004/NĐ-CP, tiền lương của cán bộ công

viên chức tư vấn học sinh quy định tại Thông tư 11/2024/TT-BGDĐT được áp dụng bảng lương viên chức tại bảng 3 (bảng lương chuyên môn, nghiệp vụ đối với cán bộ, viên chức trong các đơn vị sự nghiệp của Nhà nước ) ban hành kèm theo Nghị định 204/2004/NĐ-CP về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang , cụ thể như sau

trong các thời gian sau:

a) Thời gian đi công tác, làm việc, học tập ở nước ngoài hưởng 40% tiền lương theo quy định tại khoản 4, Điều 8, Nghị định số 204/2004/NĐ-CP;

b) Thời gian đi công tác, học tập ở trong nước không trực tiếp làm công tác chuyên môn trên 3 tháng;

c) Thời gian nghỉ việc riêng không hưởng lương liên tục từ 1 tháng trở lên;

d

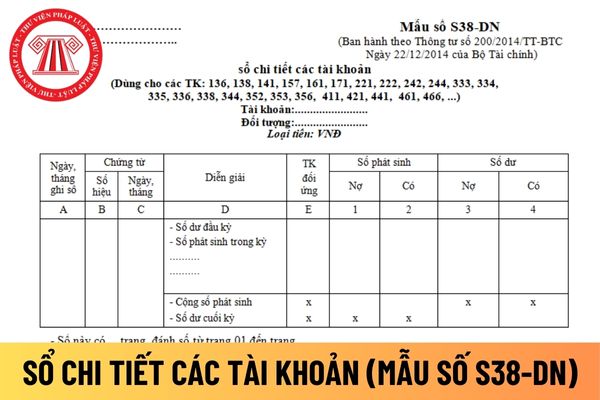

lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định

toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán

Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng phải đảm bảo

một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2

. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự

ý nghĩa? Diễn văn khai mạc Ngày Doanh nhân Việt Nam 2024? (Hình từ Internet)

Ngày Doanh nhân Việt Nam 13 10 2024 có phải là ngày lễ lớn của Việt Nam hay không?

Căn cứ theo Điều 4 Nghị định 145/2013/NĐ-CP quy định về các ngày lễ lớn như sau:

Các ngày lễ lớn

Các ngày lễ lớn trong nước bao gồm:

1. Ngày Tết Nguyên đán (01 tháng Giêng Âm lịch).

2

có giấy tờ gồm: Từ trước 18/12/1980, từ 18/12/1980 - trước 15/10/1993 và từ 15/10/1993 - trước 01/7/2014.

Thời gian cấp sổ đỏ lần đầu mấy ngày?

Căn cứ theo khoản 1 Điều 22 Nghị định 101/2024/NĐ-CP quy định như sau:

Thời gian thực hiện thủ tục đăng ký đất đai, tài sản gắn liền với đất, cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản

quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành

phương thức thực hiện tích tụ đất nông nghiệp đúng không?

Căn cứ theo quy định tại khoản 1 Điều 78 Nghị định 102/2024/NĐ-CP như sau:

Thực hiện tích tụ đất nông nghiệp

1. Tổ chức kinh tế thực hiện tích tụ đất nông nghiệp thông qua các phương thức sau đây:

a) Nhận chuyển nhượng quyền sử dụng đất nông nghiệp;

b) Nhận góp vốn bằng quyền sử dụng đất

Bảng lương công chức từ 1/7/2024 khi tăng lương cơ sở lên 2,34 triệu đồng? Lương công chức tăng bao nhiêu phần trăm?

09:13 | 27/06/2024

Bảng lương công chức từ 1/7/2024 khi tăng lương cơ sở lên 2,34 triệu đồng? Lương công chức tăng bao nhiêu phần trăm?

09:13 | 27/06/2024