nộp thuế gửi tới cơ quan Thuế qua hệ thống thuế điện tử.

Cục Thuế TP Hải Phòng thông báo công khai danh sách người nộp thuế không hoạt động tại địa chỉ đã đăng ký kinh doanh, không có hóa đơn điện tử của hàng hóa dịch vụ mua vào, có rủi ro cao về thuế và hóa đơn để các tổ chức, cá nhân chủ động tự rà soát và kịp thời thực hiện kê khai điều chỉnh, bổ

ngoài khơi và các cảng, bến khác; làm vùng nước trước cầu cảng, vùng quay trở tàu, khu neo đậu, khu chuyển tải, luồng hàng hải chuyên dùng, các công trình phụ trợ khác; vùng nước phục vụ hoạt động của cơ sở sửa chữa, đóng mới tàu thuyền, xây dựng cảng tàu vận tải hành khách; vùng nước phục vụ hoạt động nhà hàng, khu dịch vụ vui chơi, giải trí, thể thao

nhiệm vụ của Văn phòng theo quy định.

4. Văn phòng Thường trực Ủy ban sông Mê Công Việt Nam có tư cách pháp nhân, có con dấu và tài khoản theo quy định của pháp luật, làm việc theo quy chế như cấp cục thuộc Bộ. Kinh phí hoạt động của Văn phòng được lập trong dự toán ngân sách hằng năm cho Ủy ban sông Mê Công Việt Nam.

5. Bộ trưởng Bộ Tài nguyên và

?

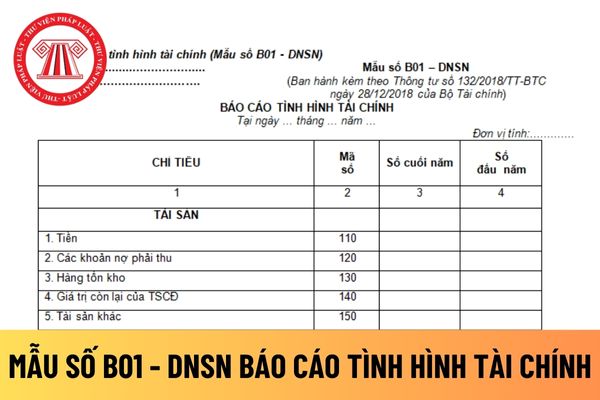

Cách điền mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế được hướng dẫn tại Mẫu số B01 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC như sau:

(1) Tài sản

- Tiền (Mã số 110)

Chỉ tiêu này phản ánh toàn bộ tiền mặt tại quỹ, tiền gửi ngân hàng có kỳ hạn và không kỳ

hồ sơ không đủ điều kiện hoàn thuế.

Lưu ý: Nếu quá thời hạn nêu trên mà việc chậm ban hành quyết định hoàn thuế do lỗi của cơ quan quản lý thuế thì ngoài số tiền thuế phải hoàn trả, cơ quan quản lý thuế còn phải trả tiền lãi với mức 0,03%/ngày tính trên số tiền phải hoàn trả và số ngày chậm hoàn trả.

Nguồn tiền trả lãi được chi từ ngân sách trung

, văn minh, lành mạnh và bền vững; xử lý nghiêm, kịp thời các hành vi xâm phạm quyền lợi người tiêu dùng.

- Thúc đẩy sản xuất và tiêu dùng bền vững, bao gồm các hoạt động sau đây:

+ Khuyến khích, thúc đẩy đầu tư, sản xuất, lưu thông, phân phối, xuất khẩu, nhập khẩu sản phẩm, hàng hóa, dịch vụ, công nghệ thân thiện môi trường hướng đến kinh tế xanh

Gia đình tôi dự định sẽ vàng mã, hàng mã nên muốn biết đối tượng này có chịu thuế tiêu thụ đặc biệt không? Có những đối tượng nào phải chịu thuế tiêu thụ đặc biệt? Và khi nào người nộp thuế tiêu thụ đặc biệt được hoàn thuế? Mong được ban tư vấn giải đáp, xin cảm ơn!

phương thức thực hiện cải cách tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang.

Từ năm 2006 trở đi, kinh phí thực hiện chế độ phụ cấp trách nhiệm đối với Chánh án Tòa án nhân dân tối cao, Thẩm phán, Thư ký Tòa án và Thẩm tra viên ngành Tòa án được bố trí trong dự toán ngân sách hàng năm của ngành Tòa án nhân dân.

2. Cách chi trả

tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang.

Từ năm 2006 trở đi, kinh phí thực hiện chế độ phụ cấp trách nhiệm đối với Chánh án Tòa án nhân dân tối cao, Thẩm phán, Thư ký Tòa án và Thẩm tra viên ngành Tòa án được bố trí trong dự toán ngân sách hàng năm của ngành Tòa án nhân dân.

2. Cách chi trả

a. Phụ cấp trách nhiệm đối

phương thức thực hiện cải cách tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang.

Từ năm 2006 trở đi, kinh phí thực hiện chế độ phụ cấp trách nhiệm đối với Chánh án Tòa án nhân dân tối cao, Thẩm phán, Thư ký Tòa án và Thẩm tra viên ngành Tòa án được bố trí trong dự toán ngân sách hàng năm của ngành Tòa án nhân dân.

2. Cách chi trả

theo công thức sau:

Chi phí nhà thầu trúng thầu (đã bao gồm thuế giá trị gia tăng) = 2.200.000 đồng x (tổng giá trị trúng thầu đối với các phần mà nhà thầu trúng thầu/tổng giá trúng thầu của gói thầu);

(4) Chi phí kết nối chức năng bảo lãnh dự thầu điện tử giữa Hệ thống mạng đấu thầu quốc gia với các tổ chức tín dụng trong nước, chi nhánh ngân hàng

vấn chuyên môn đánh giá nguyên nhân tai biến nặng trong quá trình sử dụng vắc xin cấp bộ phải có kinh nghiệm, kiến thức, kỹ năng cần thiết liên quan đến đánh giá nguyên nhân tai biến nặng sau tiêm chủng.

Lưu ý: Những người thực hiện hoạt động về tiêm chủng thì không tham gia vào thành phần Hội đồng.

Hội đồng tư vấn chuyên môn đánh giá nguyên nhân

điểm a khoản 1 Điều 11 Luật Chứng khoán 2019 như sau:

Nhà đầu tư chứng khoán chuyên nghiệp

1. Nhà đầu tư chứng khoán chuyên nghiệp là nhà đầu tư có năng lực tài chính hoặc có trình độ chuyên môn về chứng khoán bao gồm:

a) Ngân hàng thương mại, chi nhánh ngân hàng nước ngoài, công ty tài chính, tổ chức kinh doanh bảo hiểm, công ty chứng khoán, công

nghệ; xây dựng hệ thống thông tin, lưu trữ phục vụ công tác quản lý tài chính và chuyên môn nghiệp vụ được giao.

12. Thực hiện chế độ thông tin báo cáo định kỳ và đột xuất về tài chính, ngân sách, đầu tư, giá thị trường với Ủy ban nhân dân cấp huyện và Sở Tài chính theo quy định.

13. Chủ trì, phối hợp với các cơ quan, đơn vị có liên quan kiểm tra

, cả vệ sinh hàng hóa rơi vãi lẫn vệ sinh thông thường để tránh rác và chất bẩn tích tụ lại trên sàn nhà kho; có chương trình kiểm tra định kỳ các sinh vật gây hại; kiểm soát được nhiệt độ và độ ẩm.

(2) Kho bảo quản phụ gia thực phẩm

- Đảm bảo nhiệt độ trong kho theo yêu cầu về nhiệt độ bảo quản của phụ gia thực phẩm;

- Ngăn ngừa được ảnh hưởng của

được tổ chức thực hiện như sau:

Tổ trưởng:

- Phổ biến, quán triệt cho các tổ viên về kế hoạch công tác và những nội dung có liên quan trước khi thực hiện nhiệm vụ;

- Điểm danh quân số, kiểm tra trang phục, số hiệu Công an nhân dân; Điều lệnh nội vụ; phương tiện, thiết bị kỹ thuật nghiệp vụ; vũ khí, công cụ hỗ trợ; giấy tờ lưu hành của phương tiện

Doanh nghiệp nào được phép kinh doanh vàng miếng SJC?

Theo Điều 11 Nghị định 24/2012/NĐ-CP quy định về điều kiện cấp Giấy phép kinh doanh mua, bán vàng miếng như sau:

Điều kiện cấp Giấy phép kinh doanh mua, bán vàng miếng

1. Doanh nghiệp được Ngân hàng Nhà nước xem xét cấp Giấy phép kinh doanh mua, bán vàng miếng khi đáp ứng đủ các điều kiện

trước khi có quyết định phê duyệt dự án, gói thầu đấu thầu trước; kế hoạch lựa chọn nhà thầu đối với dự án đã phê duyệt kế hoạch tổng thể lựa chọn nhà thầu;

- Hồ sơ mời quan tâm, hồ sơ mời sơ tuyển, danh sách ngắn;

- Hồ sơ mời thầu, hồ sơ yêu cầu;

- Kết quả lựa chọn nhà thầu.

(ii) Tổ chức thẩm định các nội dung quy định tại mục (i).

(iii) Ký kết

dụng chuẩn mực kế toán nào thì phải ghi rõ.

IV - Các chính sách kế toán áp dụng

(1) Các loại tỷ giá hối đoái áp dụng trong kế toán

- Ngân hàng thương mại mà TCVM lựa chọn tỷ giá để áp dụng trong kế toán;

- Tỷ giá áp dụng khi ghi nhận và đánh giá lại tài sản;

- Tỷ giá áp dụng khi ghi nhận và đánh giá lại nợ phải trả;

- Các loại tỷ giá áp dụng

lược, kế hoạch đầu tư và dự trữ quốc gia bảo đảm quốc phòng, an ninh; đấu thầu phục vụ bảo vệ an ninh quốc gia;

- Thông tin về tài chính, ngân sách, ngân hàng; phương án, kế hoạch thu, đổi, phát hành tiền; thiết kế mẫu, chế tạo bản in, khuôn đúc, công nghệ in, đúc tiền và giấy tờ có giá; số lượng, nơi lưu giữ kim loại quý hiếm, đá quý và vật quý hiếm

Danh sách 100 doanh nghiệp rủi ro về thuế, hóa đơn do Cục thuế Hải Phòng công bố? Tải danh sách tại đâu?

17:30 | 06/09/2023

Danh sách 100 doanh nghiệp rủi ro về thuế, hóa đơn do Cục thuế Hải Phòng công bố? Tải danh sách tại đâu?

17:30 | 06/09/2023