Mục đích của việc tạm ứng ngân quỹ nhà nước là gì?

Căn cứ Điều 3 Thông tư 23/2020/TT-BTC quy định về mục đích tạm ứng, vay ngân quỹ nhà nước như sau:

Mục đích tạm ứng, vay ngân quỹ nhà nước

1. Đối với ngân sách trung ương:

a) Tạm ứng ngân quỹ nhà nước để xử lý thiếu hụt tạm thời quỹ ngân sách trung ương.

b) Vay ngân quỹ nhà nước để bù đắp

Thông tin đầu vào của Phân hệ kế toán thuế bao gồm những gì?

Căn cứ tại khoản 1 Điều 12 Thông tư 111/2021/TT-BTC quy định thông tin đầu vào của Phân hệ kế toán thuế bao gồm:

Thông tin phản ánh số phải thu, đã thu, còn phải thu, phải hoàn, đã hoàn, còn phải hoàn, miễn, giảm, khoanh nợ, xóa nợ của từng cơ quan thuế (cơ quan thuế quản lý trực tiếp

Cá nhân kinh doanh online tại nhà có phải đóng thuế giá trị gia tăng và thuế thu nhập cá nhân hay không?

Theo Điều 4 Thông tư 40/2021/TT-BTC quy định nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh như sau:

Nguyên tắc tính thuế

1. Nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của

Mẫu bảng kê mua hàng theo Thông tư 200 dành cho doanh nghiệp được quy định như thế nào?

Mẫu bảng kê mua hàng mới nhất dành cho doanh nghiệp được quy định tại Mẫu số 06 – VT Phụ lục III ban hành kèm theo Thông tư 200/2014/TT-BTC

Tải Mẫu bảng kê mua hàng mới nhất dành cho doanh nghiệp tại đây.

Lưu ý: Các doanh nghiệp vừa và nhỏ đang thực hiện

Giấy chứng nhận bảo hiểm."

Như vậy có thể thấy bảo hiểm xe máy có 2 loại, một là bảo hiểm xe máy bắt buộc và hai là bảo hiểm xe máy tự nguyện.

Mức phí cho bảo hiểm xem máy là bao nhiêu?

Theo Điều 3 Thông tư 04/2021/TT-BTC quy định về mức phí cho bảo hiểm xe máy như sau:

“Điều 3. Phí bảo hiểm

1. Phí bảo hiểm của từng loại xe cơ giới được quy định

Kỳ tính thuế thu nhập doanh nghiệp đầu tiên đối với hoạt động tìm kiếm thăm dò và khai thác dầu khí được tính từ ngày nào?

Kỳ tính thuế thu nhập doanh nghiệp được quy định tại Điều 16 Thông tư 36/2016/TT-BTC như sau:

Kỳ tính thuế thu nhập doanh nghiệp

1. Kỳ tính thuế thu nhập doanh nghiệp là năm dương lịch. Trường hợp người nộp thuế áp dụng

Kỳ hạn mua lại trái phiếu Chính phủ là gì?

Kỳ hạn mua lại trái phiếu Chính phủ được giải thích tại khoản 2 Điều 3 Thông tư 107/2020/TT-BTC thì kỳ hạn mua lại trái phiếu Chính phủ là số ngày thực tế được tính từ ngày thanh toán giao dịch lần 1 đến ngày thanh toán giao dịch lần 2.

Kỳ hạn mua lại trái phiếu Chính phủ là gì? Kỳ hạn mua lại trái

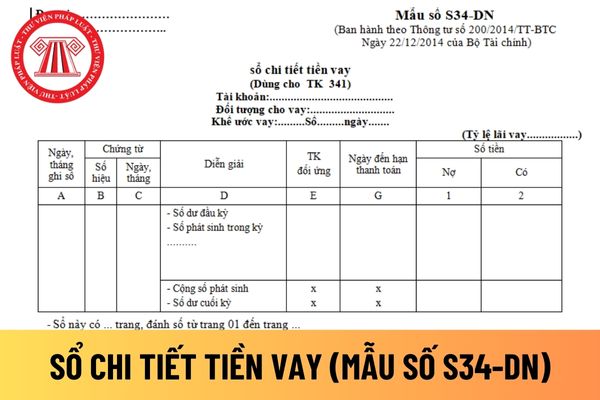

hướng dẫn tại Mẫu số S34-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ chi tiết tiền vay

Hướng dẫn cách điền mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân?

Căn cứ và phương pháp ghi sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư

Khi muốn phúc khảo bài thi chứng chỉ đại lý bảo hiểm thì thí sinh gửi đơn đến cơ quan nào? Và thời hạn gửi đơn phúc khảo là bao lâu?

Căn cứ theo khoản 1 Điều 7 Thông tư 125/2018/TT-BTC quy định như sau:

Phúc tra và xử lý kết quả phúc tra

1. Thí sinh dự thi có quyền phúc tra về điểm thi của mình. Đơn phúc tra được gửi về Cục Quản lý, giám sát

Doanh nghiệp thuê tài sản của cá nhân là bất động sản để kinh doanh cần lưu ý những vấn đề gì về tài chính và thuế?

Vậy trường hợp này cần lưu ý 2 vấn đề:

- Vấn đề liên quan đến khai, nộp thuế thay cho cá nhân: Vì là cá nhân kinh doanh nên sẽ tiến hành nộp thuế theo quy định tại Thông tư 40/2021/TT-BTC.

Về hồ sơ, thủ tục tiến hành kê khai nộp

Bảo hiểm tiền gửi Việt Nam phải gửi báo cáo tài chính năm cho Bộ Tài chính trong thời hạn bao lâu sau khi kết thúc năm tài chính?

Thời hạn gửi báo cáo tài chính năm được quy định tại khoản 3 Điều 25 Thông tư 312/2016/TT-BTC (Điều này được bổ sung bởi khoản 12 Điều 1 Thông tư 20/2020/TT-BTC) như sau:

Chế độ báo cáo

...

3. Thời hạn gửi báo cáo

Doanh nghiệp siêu nhỏ có được lựa chọn áp dụng chế độ kế toán như đối với doanh nghiệp nhỏ và vừa không?

Chế độ kế toán đối với doanh nghiệp siêu nhỏ được quy định tại khoản 3 Điều 3 Thông tư 132/2018/TT-BTC như sau:

Áp dụng chế độ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng chế độ kế

doanh nghiệp phải nộp trong kỳ tính thuế được xác định như thế nào?

Căn cứ theo quy định tại khoản 1 Điều 3 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 1 Thông tư 96/2015/TT-BTC

Số thuế thu nhập doanh nghiệp (thuế TNDN) phải nộp trong kỳ tính thuế bằng thu nhập tính thuế trừ đi phần trích lập quỹ khoa học và công nghệ (nếu có) nhân với thuế suất

Ngân sách nhà nước chi bồi dưỡng trung hạn trực tiếp ở nước ngoài cho cán bộ lãnh đạo quản lý như thế nào?

Căn cứ Thông tư 42/2023/TT-BTC quy định cơ chế tài chính thực hiện bồi dưỡng cán bộ lãnh đạo, quản lý bằng ngân sách Nhà nước do Bộ Tài chính ban hành.

Việc chi bồi dưỡng trung hạn trực tiếp ở nước ngoài cho cán bộ lãnh đạo quản lý được

thống nhất theo chế độ kế toán nhà nước, mục lục ngân sách nhà nước và quy định của Luật này.

4. Chứng từ thu, chi ngân sách nhà nước được phát hành, sử dụng và quản lý theo quy định của pháp luật.

Bên cạnh đó còn có nội dung hướng dẫn tại khoản 3 Điều 3 Thông tư 328/2016/TT-BTC như sau:

Nguyên tắc quản lý thu ngân sách nhà nước

...

3. Tất cả các

Mẫu báo cáo hoạt động môi giới bảo hiểm tháng đối với doanh nghiệp môi giới bảo hiểm là mẫu nào?

Căn cứ điểm đ khoản 4 Điều 58 Thông tư 67/2023/TT-BTC quy định, mẫu báo cáo hoạt động môi giới bảo hiểm tháng đối với doanh nghiệp môi giới bảo hiểm được thực hiện theo Mẫu số 1-MGBH ban hành kèm theo Thông tư 67/2023/TT-BTC.

TẢI VỀ Mẫu báo cáo

Mẫu nhật ký chứng từ số 1 áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu nhật ký chứng từ số 1 áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định tại Mẫu số S04a1-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu nhật ký chứng từ số 1 áp dụng đối với doanh nghiệp tư nhân

Việc lập dự toán, chấp hành và quyết toán kinh phí Giải báo chí Quốc gia được thực hiện như thế nào?

Theo quy định tại Điều 5 Thông tư 35/2015/TT-BTC thì việc lập dự toán, chấp hành và quyết toán kinh phí Giải báo chí Quốc gia được thực hiện như sau:

Về lập dự toán:

Hàng năm, căn cứ kết quả chấm giải báo chí quốc gia năm trước và dự toán thực

Tài liệu kế toán thuế nội địa bao gồm những thông tin nào?

Căn cứ khoản 1 Điều 9 Thông tư 111/2021/TT-BTC quy định, thì tài liệu kế toán thuế nội địa bao gồm:

(1) Thông tin đầu vào của kế toán thuế,

(2) Chứng từ kế toán thuế,

(3) Sổ kế toán thuế,

(4) Báo cáo kế toán thuế,

(5) Các tài liệu khác có liên quan đến công tác kế toán thuế được

Hàng hóa sang mạn là gì?

Hàng hóa sang mạn được giải thích tại khoản 5 Điều 2 Thông tư 261/2016/TT-BTC thì hàng hóa sang mạn là hàng hóa được bốc dỡ qua mạn tàu bao gồm cả công-ten-nơ rỗng.

Hàng hóa sang mạn là gì? Ai có trách nhiệm nộp lệ phí sử dụng neo, đậu đối với hàng hóa sang mạn? (Hình từ Internet)

Hàng hóa sang mạn tại khu nước để

Mục đích của việc tạm ứng ngân quỹ nhà nước là gì? Có được gian hạn khoản tạm ứng ngân quỹ nhà nước không?

16:40 | 24/07/2023

Mục đích của việc tạm ứng ngân quỹ nhà nước là gì? Có được gian hạn khoản tạm ứng ngân quỹ nhà nước không?

16:40 | 24/07/2023