Các hình thức lừa đảo, gian lận thương mại quốc tế phổ biến hiện nay?

Căn cứ Báo cáo 2223/BC-BNG-THKT năm 2022 ban hành kèm Công văn 4188/VPCP-KTTH năm 2022 về một số hình thức lừa đảo, gian lận thương mại phổ biến như sau:

Thứ nhất:

- Lừa đảo trong xuất nhập khẩu hàng hóa, không thanh toán, không chuyển hàng như hợp đồng đã ký.

- Một số

Cung cấp phụ kiện cho máy móc sản xuất nông nghiệp có thuộc trường hợp không chịu thuế giá trị gia tăng không? Anh ký hợp đồng với bên công ty A, mà công ty A này kinh doanh mua bán máy móc phục vụ cho sản xuất nông nghiệp nên thuộc đối tượng không chịu thuế giá trị gia tăng (VAT). Nhưng máy này muốn sử dụng được phải kèm theo hệ thống phụ trợ do

tuệ gây thiệt hại cho tác giả, chủ sở hữu, người tiêu dùng hoặc cho xã hội;

+ Sản xuất, nhập khẩu, vận chuyển, buôn bán hàng hóa giả mạo về sở hữu trí tuệ quy định tại Điều 213 của Luật này hoặc giao cho người khác thực hiện hành vi này;

+ Sản xuất, nhập khẩu, vận chuyển, buôn bán, tàng trữ tem, nhãn hoặc vật phẩm khác mang nhãn hiệu hoặc chỉ dẫn

quản lý quyền dưới hình thức điện tử có trong tác phẩm.

- Sản xuất, lắp ráp, biến đổi, phân phối, nhập khẩu, xuất khẩu, bán hoặc cho thuê thiết bị khi biết hoặc có cơ sở để biết thiết bị đó làm vô hiệu các biện pháp kỹ thuật do chủ sở hữu quyền tác giả thực hiện để bảo vệ quyền tác giả đối với tác phẩm của mình.

- Làm và bán tác phẩm mà chữ ký của

khác gắn liền với đất theo quy định của pháp luật về đất đai (sau đây gọi tắt là Giấy chứng nhận quyền sử dụng đất) và diện tích đất ở đó nhỏ hơn tiêu chuẩn diện tích đất tối thiểu được cấp phép xây dựng theo quy định của Ủy ban nhân dân cấp tỉnh.

- Đối tượng được vay vốn phải có hộ khẩu thường trú tại tỉnh, thành phố trực thuộc Trung ương nơi có dự

Tôi có thắc mắc muốn được giải đáp như sau: Hoàn thuế giá trị gia tăng dự án đầu tư có cần phải cung cấp Giấy chứng nhận đầu tư? (Công ty tôi đang trong giai đoạn đầu tư dây chuyền sản xuất bánh phở khô, đã có giấy phép đầu tư nhưng hiện đang thất lạc) Câu hỏi của anh V.O.Q đến từ TP.HCM.

nay phải lập thêm hay hoàn nhập).

(6) Nguyên tắc kế toán và khấu hao TSCĐ, TSCĐ thuê tài chính, Bất động sản đầu tư

Nguyên tắc kế toán TSCĐ hữu hình, TSCĐ vô hình:

- Nguyên tắc kế toán các khoản chi phí phát sinh sau ghi nhận ban đầu (chi phí nâng cấp, cải tạo, duy tu, sửa chữa) được ghi nhận vào nguyên giá hay chi phí sản xuất, kinh doanh;

- Nêu

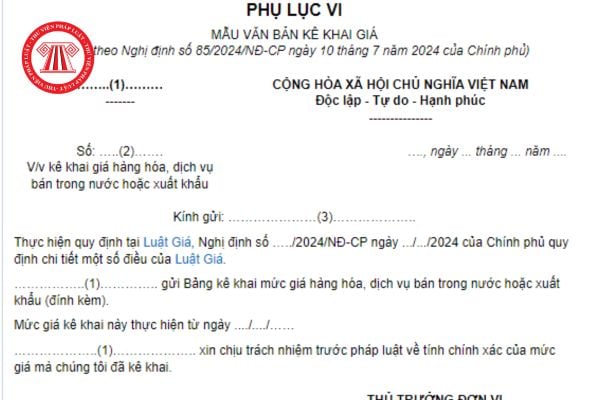

giá

- Giá kê khai là mức giá bán ghi trên hóa đơn đã trừ chiết khấu, giảm giá (nếu có) và bao gồm thuế giá trị gia tăng (nếu có) của hàng hóa, dịch vụ. Trường hợp kê khai giá lần đầu không bao gồm thông tin về mức giá kê khai kỳ trước, mức tăng giảm, tỷ lệ tăng giảm và nguyên nhân điều chỉnh giá bán giữa các lần kê khai giá.

- Đối với hàng hóa

, thị hiếu, thói quen tiêu dùng;

- Sử dụng thành thạo phần mềm khai báo hải quan trực tuyến ECUS hoặc VNACCS, tra cứu được HS Code (mã phân loại hàng theo Danh mục hàng hóa xuất nhập khẩu) từ biểu thuế xuất nhập khẩu hiện hành;

- Thực hiện thanh toán và kiểm soát dòng tiền của các hình thức thanh toán bằng thẻ, thanh toán qua cổng thanh toán điện tử

Tôi được công ty giải trí thuê sáng tác ca khúc. Hợp đồng thỏa thuận ngoài khoản thù lao ban đầu, tôi sẽ được hưởng 15% lợi nhuận từ việc kinh doanh tác phẩm do mình sáng tạo suốt vòng đời của nó. Tôi xin hỏi, tôi và công ty đó có những quyền gì với tác phẩm? Nếu họ không minh bạch trong việc công bố lợi nhuận kinh doanh như thỏa thuận thì làm thế

kiểm tra nhà nước về chất lượng và kiểm tra nhà nước về an toàn thực phẩm đối với hàng hóa nhập khẩu, bảo đảm các nội dung cải cách tại Quyết định 38/QĐ-TTg năm 2021, hoàn thành trong tháng 8 năm 2023; trình Chính phủ Nghị định quy định thực hiện kết nối và chia sẻ thông tin lĩnh vực xuất khẩu, nhập khẩu, quá cảnh hàng hóa, xuất cảnh, nhập cảnh, quá

hành chính thuộc thẩm quyền của Cục trưởng Cục Thuế hoặc Cục trưởng Cục Hải quan tỉnh, thành phố trong thời hạn 01 năm kể từ ngày có quyết định xử phạt;

d) Cán bộ, công chức theo quy định của pháp luật về cán bộ, công chức;

đ) Cán bộ, công chức thôi giữ chức vụ nhưng đang trong thời gian quy định không được kinh doanh theo quy định tại Nghị định số

văn bản của cơ quan thuế xác nhận việc thực hiện nghĩa vụ nộp thuế của nhà đầu tư. Thời điểm xác nhận của cơ quan thuế là không quá 03 tháng tính đến ngày nộp hồ sơ dự án đầu tư.

Như vậy, điều kiện cấp Giấy chứng nhận đăng ký đầu tư ra nước ngoài bao gồm:

- Hoạt động đầu tư ra nước ngoài phù hợp với nguyên tắc thực hiện hoạt động đầu tư ra nước

hải quan đối với hàng hóa xuất khẩu, nhập khẩu có dấu hiệu xâm phạm quyền sở hữu trí tuệ quy định tại Luật này không áp dụng đối với hàng hóa viện trợ nhân đạo, tài sản di chuyển, hàng hóa được hưởng quyền ưu đãi, miễn trừ, hành lý, quà biếu, quà tặng trong tiêu chuẩn miễn thuế và hàng hóa quá cảnh.

Như vậy, việc tạm dừng thủ tục hải quan được thực

, xuất khẩu, bán hoặc cho thuê thiết bị khi biết hoặc có cơ sở để biết thiết bị đó làm vô hiệu các biện pháp kỹ thuật do chủ sở hữu quyền tác giả thực hiện để bảo vệ quyền tác giả đối với tác phẩm của mình.

- Làm và bán tác phẩm mà chữ ký của tác giả bị giả mạo.

- Xuất khẩu, nhập khẩu, phân phối bản sao tác phẩm mà không được phép của chủ sở hữu quyền

nước theo nhu cầu của khách hàng. Chi phí duy trì đấu nối được tính vào chi phí sản xuất kinh doanh nước sạch khi có đầy đủ hóa đơn, chứng từ theo quy định pháp luật về thuế.

Chi phí vật tư, chi phí nhân công, chi phí khấu hao tài sản cố định trong chi phí bán hàng áp dụng như quy định tại các điểm a, b, c Khoản này.

e) Chi phí tài chính là những

) Các khoản chi phí không được coi là chi phí tính thuế thu nhập doanh nghiệp theo quy định của Luật thuế nhưng có đầy đủ hóa đơn chứng từ và đã hạch toán đúng theo Chế độ kế toán thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong quyết toán thuế thu nhập doanh nghiệp để làm tăng số thuế thu nhập doanh nghiệp phải nộp.

(6) Các tài khoản

năm kể từ ngày hàng hóa được tạm xuất khẩu; nếu quá thời hạn nói trên mà chưa được tái nhập khẩu thì hàng hóa đó phải chịu thuế và các nghĩa vụ tài chính khác theo quy định của pháp luật Việt Nam.

4. Việc tạm xuất, tái nhập hàng hóa tham gia hội chợ, triển lãm thương mại ở nước ngoài phải tuân thủ các quy định của pháp luật về hải quan và các quy

.

Chi phí duy trì đấu nối là chi phí để quản lý, duy trì các đấu nối đã lắp đặt nhằm bảo đảm chất lượng dịch vụ cấp nước theo nhu cầu của khách hàng. Chi phí duy trì đấu nối được tính vào chi phí sản xuất kinh doanh nước sạch khi có đầy đủ hóa đơn, chứng từ theo quy định pháp luật về thuế.

Chi phí vật tư, chi phí nhân công, chi phí khấu hao tài sản cố

ghi trong ngoặc đơn (...).

Mã số 05 = Mã số 01 - Mã số 02 - Mã số 03 + Mã số 04.

- Chi phí thuế thu nhập doanh nghiệp (Mã số 06)

Chỉ tiêu này phản ánh chi phí thuế thu nhập doanh nghiệp phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Có TK 821 đối ứng với bên Nợ TK 911 hoặc căn cứ vào số phát sinh

Doanh nghiệp Việt Nam cần nhận biết các hiện tượng lừa đảo, gian lận thương mại quốc tế phổ biến hiện nay?

08:58 | 14/07/2022

Doanh nghiệp Việt Nam cần nhận biết các hiện tượng lừa đảo, gian lận thương mại quốc tế phổ biến hiện nay?

08:58 | 14/07/2022