không mặc nhiên được coi là hàng hóa xuất khẩu có xuất xứ Việt Nam theo các quy định của pháp luật về xuất xứ hàng hóa. Việc xác định xuất xứ hàng hóa đối với hàng hóa xuất khẩu thực hiện theo quy định của pháp luật về xuất xứ hàng hóa xuất khẩu hoặc quy định của nước nhập khẩu về xác định xuất xứ hàng hóa.

3. Hàng hóa “sản xuất tại Việt Nam” được thể

cung ứng dịch vụ.

Người nộp thuế trực tiếp nhập khẩu hàng hóa chịu thuế tiêu thụ đặc biệt sau đó bán trong nước thì người nộp thuế nộp hồ sơ khai thuế tiêu thụ đặc biệt cho cơ quan thuế quản lý trực tiếp nơi người nộp thuế có trụ sở chính.

- Căn cứ theo điểm a khoản 2 Điều 7 Nghị định 126/2020/NĐ-CP người nộp thuế có nhiều hoạt động kinh doanh trong

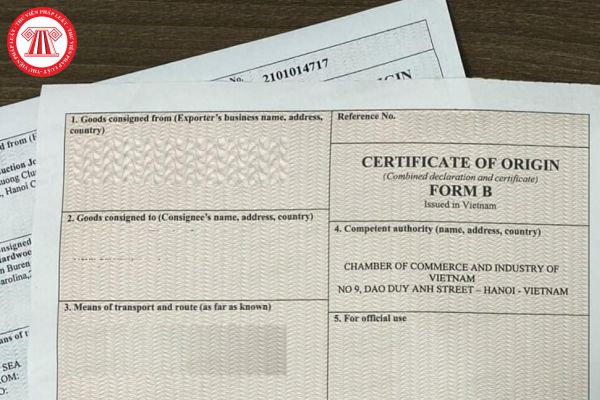

Tôi có thắc mắc muốn được giải đáp như sau hướng dẫn kê khai CO form D cho hàng hóa xuất khẩu? CO form D điện tử có thể được chấp nhận thay cho CO form D giấy không? Câu hỏi của anh N.M.S đến từ TP.HCM.

khẩu

- Ô trên cùng bên phải: số tham chiếu của C/O (dành cho cơ quan, tổ chức được ủy quyền cấp C/O)

- Ô số 3: ngày khởi hành, tên phương tiện vận tải (nếu gửi bằng đường hàng không thì khai báo “by air”, số hiệu chuyến bay, tên cảng hàng không dỡ hàng; nếu gửi bằng đường biển thì khai báo tên tàu và tên cảng dỡ hàng)

- Ô số 4: tên cơ quan, tổ chức

Công ty trong ĐKKD có ngành nghề kinh doanh vận tải nhưng nhiều năm nay không phát sinh doanh thu vận tải hành khách. Trong tháng 5 có mua 1 chiếc xe mercedes 4 chỗ trị giá hợp đồng là 2.187.000.000đ. Theo mình biết thì giá trị từ 1.6 tỷ trở lên thì không được khấu hao và khấu trừ với doanh nghiệp không kinh doanh dịch vụ hàng khách. Vậy mình muốn

Hướng dẫn về cộng gộp từng phần - Partial Cumulation trong ATIGA? Áp dụng cộng gộp từng phần ATIGA có được cấp CO form D? Tải về Hướng dẫn kê khai CO form D cho hàng hóa xuất khẩu? Tải về mẫu CO form D?

hóa quốc tế. Việc thanh toán phải thực hiện bằng đồng Việt Nam;

+ Được chi hộ bằng ngoại tệ chuyển khoản để thanh toán tiền mua hàng hóa, dịch vụ tại cảng biển quốc tế, khu cách ly tại sân bay quốc tế;

+ Được chi hộ bằng ngoại tệ tiền mặt để trả lương, thưởng, phụ cấp cho người không cư trú do hãng tàu biển nước ngoài ủy quyền.

- Người cư trú là

bì;

Trường hợp này hàng hóa không cần dán nhãn/ghi nhãn hàng hóa nhưng phải có hồ sơ, tài liệu kèm theo thể hiện đầy đủ các nội dung bắt buộc bằng tiếng Việt theo quy định tại Nghị định số 43/2017/NĐ-CP và các quy định pháp luật liên quan;

Trường hợp hồ sơ tài liệu kèm theo bằng ngôn ngữ khác tiếng Việt thì doanh nghiệp nhập khẩu có bản dịch ra

Công ty chị đang chế biến rong nho tách nước (mua rong tươi về chế biến thành rong nho tách nước)., sau đó bán ra cho người tiêu dùng. Vậy cho chị hỏi nếu bây giờ xuất hoá đơn VAT thì VAT bao nhiêu % em nhỉ? - câu hỏi của chị Yến (Bình Phước).

chính trong lĩnh vực thủy sản được quy định tại Điều 3 Nghị định 42/2019/NĐ-CP như sau:

Thời hiệu xử phạt vi phạm hành chính

Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực thủy sản là một năm; trừ các trường hợp vi phạm hành chính về sản xuất, mua bán, nhập khẩu, xuất khẩu tàu cá, giống thủy sản, thức ăn thủy sản, sản phẩm xử lý môi trường nuôi

Cho tôi hỏi: Hồ sơ khai thuế TNCN đối với cá nhân có thu nhập từ đầu tư vốn trực tiếp khai với cơ quan thuế gồm những gì? Câu hỏi của anh Quân đến từ Thái Bình.

người nhận hàng, địa chỉ, tên nước nhập khẩu

c) Ô trên cùng bên phải: số tham chiếu của C/O (dành cho cơ quan, tổ chức được ủy quyền cấp C/O)

d) Ô số 3: ngày khởi hành, tên phương tiện vận tải (nếu gửi bằng đường hàng không thì khai báo “by air”, số hiệu chuyến bay, tên cảng hàng không dỡ hàng; nếu gửi bằng đường biển thì khai báo tên tàu và tên cảng

dầu khác có trọng tải tối thiểu bảy nghìn tấn (7.000 tấn), thuộc sở hữu doanh nghiệp hoặc đồng sở hữu hoặc thuê sử dụng từ năm (05) năm trở lên.

-. Có kho tiếp nhận xăng dầu nhập khẩu dung tích tối thiểu mười lăm nghìn mét khối (15.000 m3) để trực tiếp nhận xăng dầu từ tàu chở xăng dầu và phương tiện vận tải xăng dầu chuyên dụng khác, thuộc sở hữu

biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định này.

c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công

kinh doanh, niên hạn sử dụng, đăng ký, đăng kiểm để giảm dần số lượng và tiến tới loại bỏ hoàn toàn phương tiện, trang thiết bị giao thông vận tải sử dụng nhiên liệu hóa thạch.

- Nghiên cứu, xây dựng, sửa đổi, hoàn thiện hệ thống quy chuẩn, hướng dẫn kỹ thuật, định mức... liên quan đến sản xuất, đóng mới, chuyển đổi, hoán cải, nhập khẩu, quản lý, vận

mà bán trong nước. Thuế tiêu thụ đặc biệt của cơ sở kinh doanh mua xe ô tô, tàu bay, du thuyền sản xuất trong nước thuộc đối tượng không chịu thuế tiêu thụ đặc biệt nhưng sau đó chuyển mục đích sử dụng sang đối tượng chịu thuế tiêu thụ đặc biệt.

c) Thuế đối với hàng hóa xuất khẩu, nhập khẩu bao gồm: Thuế xuất khẩu, thuế nhập khẩu, thuế tự vệ, thuế

Thế nào là Made in Vietnam? Hàng hóa được coi là có xuất xứ Made in Vietnam khi thuộc trường hợp nào?

"Made in Vietnam" được hiểu là sản phẩm hàng hóa gắn liền với nội hàm chỉ nơi xuất xứ, tỷ lệ nội địa hóa, thuế quan, xuất nhập khẩu. Có thể nói nhãn xuất xứ "Made in Vietnam" là để chỉ ra rằng sản phẩm được sản xuất tại Việt Nam.

Hàng hóa được

liệu nổ, tiền chất thuốc nổ và công cụ hỗ trợ

1. Cá nhân sở hữu vũ khí, vật liệu nổ, công cụ hỗ trợ, trừ vũ khí thô sơ là hiện vật để trưng bày, triển lãm, đồ gia bảo.

2. Nghiên cứu, chế tạo, sản xuất, mua bán, xuất khẩu, nhập khẩu, tàng trữ, vận chuyển, sửa chữa, sử dụng trái phép hoặc chiếm đoạt vũ khí, vật liệu nổ, tiền chất thuốc nổ

Công thức xác định khoản chi phí về thuế tiêu thụ đặc biệt đối với xăng dầu trong cấu thành tính giá cơ sở xăng dầu là gì?

Căn cứ khoản 28 Điều 1 Nghị định 95/2021/NĐ-CP (bổ sung Điều 38a Nghị định 83/2014/NĐ-CP) có quy định như sau:

Công thức giá cơ sở:

1. Giá cơ sở xăng dầu được xác định bằng (=) giá xăng dầu từ nguồn nhập khẩu nhân với (x

sản, hải sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

Các sản phẩm mới qua sơ chế thông thường là sản phẩm mới được làm sạch, phơi, sấy khô, bóc vỏ, xay, xay bỏ vỏ, xát bỏ vỏ, tách hạt, tách cọng, cắt, ướp muối, bảo quản lạnh

Đề xuất nguyên tắc xác định và thể hiện hàng hóa sản xuất tại Việt Nam như thế nào? Cách xác định hàng hóa sản xuất tại Việt Nam là gì?

14:07 | 14/04/2023

Đề xuất nguyên tắc xác định và thể hiện hàng hóa sản xuất tại Việt Nam như thế nào? Cách xác định hàng hóa sản xuất tại Việt Nam là gì?

14:07 | 14/04/2023