không lưu và thông báo cho người khai thác cảng hàng không, sân bay, đại diện hãng hàng không. Nhân viên bảo dưỡng, sửa chữa tàu bay phối hợp với nhân viên trực của người khai thác cảng hàng không, sân bay để cảnh báo cho người, phương tiện không di chuyển vào khu vực có tàu bay nổ máy.

3. Tàu bay chỉ được khởi động động cơ ở chế độ không tải tại vị

số chất lượng nước sạch quy định tại Điều 4 Quy chuẩn này trong các trường hợp sau đây:

a) Trước khi đi vào vận hành lần đầu.

b) Sau khi nâng cấp, sửa chữa lớn có tác động đến hệ thống sản xuất.

c) Khi có sự cố về môi trường có nguy cơ ảnh hưởng đến chất lượng nước sạch.

d) Khi xuất hiện rủi ro trong quá trình sản xuất có nguy cơ ảnh hưởng đến

:

Hình thức giúp đỡ

1. Tặng tiền, quà, thuốc chữa bệnh, phương tiện phục hồi chức năng, phục vụ sinh hoạt.

2. Trợ giúp làm nhà ở, sửa chữa nhà ở.

3. Trợ cấp chữa bệnh, trợ cấp khi ốm đau, nằm viện dài ngày.

4. Nuôi dưỡng tại các cơ sở chăm sóc y tế theo chế độ bán trú hoặc lưu trú có thời gian, hoặc thường xuyên.

5. Cấp học bổng học văn hóa, học

khẩu xuất trình bằng chứng chứng minh ô tô thực tế đã thực hiện xong việc sửa chữa khắc phục lỗi theo quy định của nhà sản xuất làm căn cứ để tiến hành thủ tục kiểm tra, chứng nhận chất lượng ô tô nhập khẩu.

Theo đó, doanh nghiệp nhập khẩu có trách nhiệm như sau:

Đầu tiên trong thời gian không quá 05 ngày làm việc, kể từ ngày nhận được thông báo

, sức khoẻ người, động vật, thực vật hoặc môi sinh, môi trường.

3- Hàng hoá có chất lượng thực tế thấp hơn mức ghi trên nhãn hàng hoá hoặc quảng cáo công bố nhưng không gây hại đối với sản xuất, sức khỏe người, động vật, thực vật.

4- Hàng hoá cũ tân trang, sửa chữa lại rồi giả mạo hàng mới để lừa dối khách hàng , bán theo đơn giá của hàng mới.

5

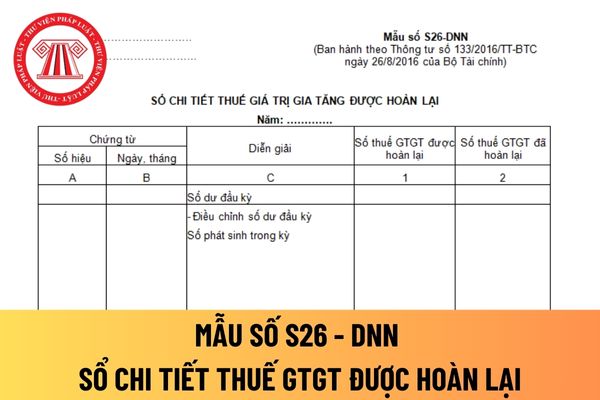

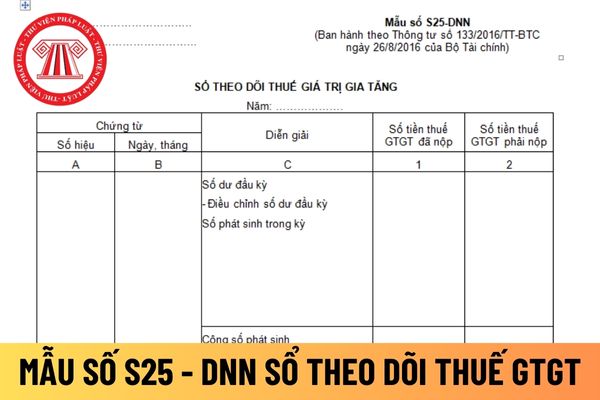

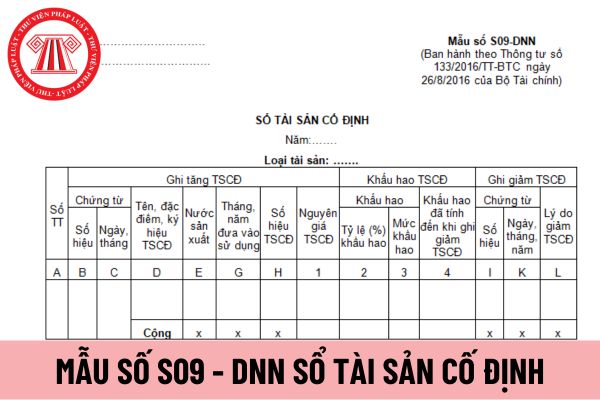

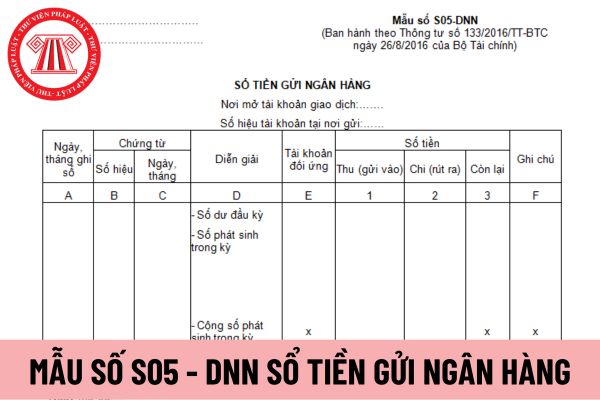

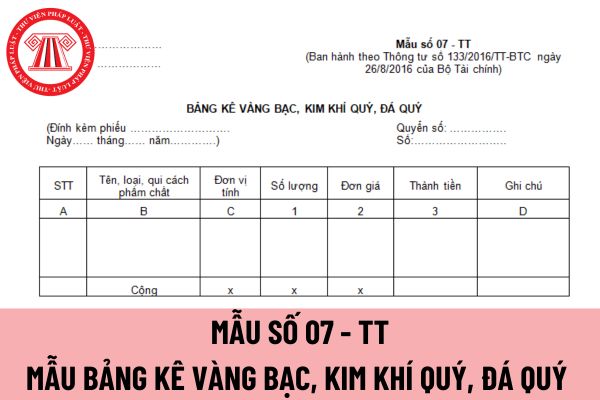

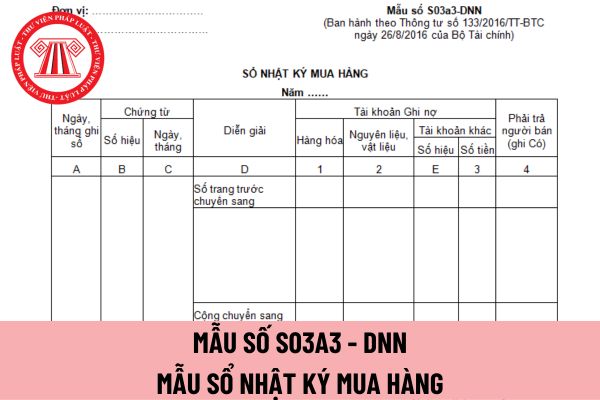

, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai

kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá

thuận trong hợp đồng thuê nhà;

+ Được sử dụng nhà ở cho bản thân và các thành viên trong gia đình trong thời gian đảm nhận chức vụ, công tác;

+ Đề nghị đơn vị quản lý vận hành nhà ở sửa chữa kịp thời những hư hỏng nếu không phải do lỗi của mình gây ra;

+ Được tiếp tục ký hợp đồng thuê nhà ở công vụ nếu hết thời hạn thuê nhà ở mà vẫn thuộc đối tượng

thông tin thì trên bia mộ ghi “Mộ liệt sĩ chưa xác định được thông tin”.

d) Mộ liệt sĩ sau khi di chuyển hài cốt phải sửa chữa lại vỏ mộ, trên bia mộ khắc thêm dòng chữ “Hài cốt liệt sĩ đã di chuyển” ở phía dưới cùng.

Theo đó, khi xây dựng mộ liệt sĩ thì cần chú ý một số điều sau:

- Vỏ mộ liệt sĩ được xây dựng bằng vật liệu bền, đẹp, đảm bảo việc

Minh.

(2) Đánh giá mức Khá

Học sinh thực hiện được những quy định đối với học sinh được đánh giá mức Tốt nhưng chưa đạt đến mức Tốt; còn có thiếu sót đã kịp thời sửa chữa sau khi giáo viên và tập thể lớp góp ý.

(3) Đánh giá mức Đạt

Học sinh có một số khuyết điểm trong việc thực hiện các quy đối với học sinh được đánh giá mức Tốt nhưng mức độ chưa

tẩy xóa, sửa chữa.

2. Bên tái chiết khấu có quyền yêu cầu bên được tái chiết khấu cung cấp các thông tin, tài liệu để chứng minh công cụ chuyển nhượng được tái chiết khấu theo quy định tại khoản 1 Điều này. Bên được tái chiết khấu có trách nhiệm cung cấp các thông tin, tài liệu về công cụ chuyển nhượng theo yêu cầu của bên tái chiết khấu và chịu

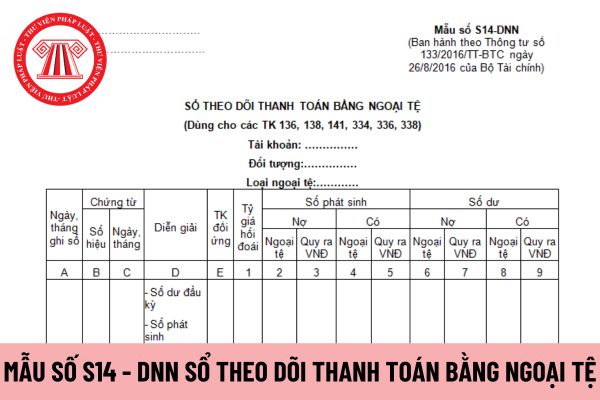

chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống

, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán phải được lập đủ số liên quy định

trách nhiệm của giáo viên chủ nhiệm như sau:

- Giúp Giám đốc quản lí việc đánh giá học viên của lớp học theo quy định của Thông tư này.

- Xác nhận việc sửa chữa điểm, sửa chữa mức đánh giá của giáo viên môn học; tổng hợp kết quả rèn luyện và học tập của học viên từng học kì, cả năm học trong Sổ theo dõi và đánh giá học viên (theo lớp học), Học bạ học

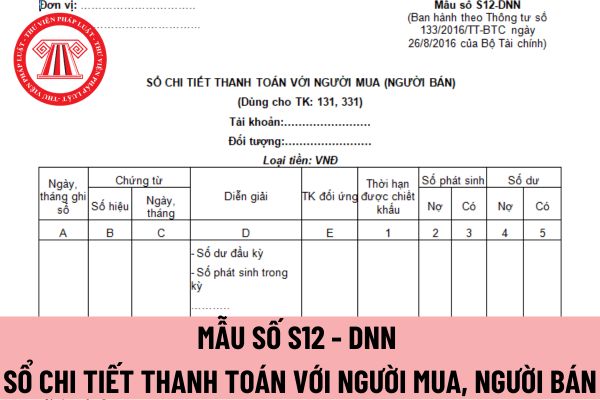

. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt

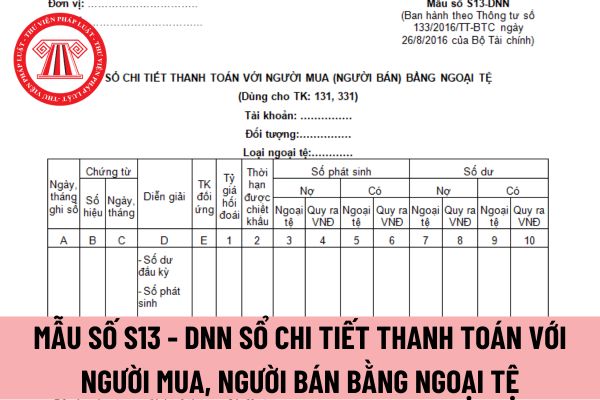

mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không

vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa

mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ

nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào

An toàn khai thác sân bay thì việc chèn bánh tàu bay phải đảm bảo như thế nào? Việc đặt chóp an toàn xung quanh tàu bay phải thực hiện như thế nào?

12:52 | 11/03/2023

An toàn khai thác sân bay thì việc chèn bánh tàu bay phải đảm bảo như thế nào? Việc đặt chóp an toàn xung quanh tàu bay phải thực hiện như thế nào?

12:52 | 11/03/2023