chưa thống nhất...

Từ đó, căn cứ quy định tại khoản 1 Điều 2 Luật Xử lý vi phạm hành chính 2012, Thông tư 38/2015/TT-BTC (được sửa đổi, bổ sung tại Thông tư 39/2018/TT-BTC), điểm b khoản 2 Điều 24 Nghị định 128/2020/NĐ-CP và hồ sơ vụ việc cụ thể để xem xét xử lý theo thẩm quyền.

chứng khoán trước ngày 20 tháng 11 hàng năm trên trang, cổng thông tin điện tử của mình.

Trường hợp nào kiểm toán viên bị xóa khỏi danh sách công khai kiểm toán viên hành nghề trên cổng thông tin điện tử của Bộ Tài chính?

Theo Điều 11 Thông tư 202/2012/TT-BTC quy định như sau:

Công khai thông tin về kiểm toán viên hành nghề

1. Bộ Tài chính cập nhật

Bị đình chỉ hành nghề bao nhiêu lần kiểm toán viên sẽ bị thu hồi giấy chứng nhận đăng ký hành nghề kiểm toán?

Theo quy định tại điểm b khoản 1 Điều 13 Thông tư 202/2012/TT-BTC về thu hồi giấy chứng nhận đăng ký hành nghề kiểm toán như sau:

Thu hồi Giấy chứng nhận đăng ký hành nghề kiểm toán

1.Kiểm toán viên hành nghề bị thu hồi Giấy chứng nhận

Mẫu báo cáo lưu chuyển tiền tệ giữa niên độ doanh nghiệp tái bảo hiểm mới nhất hiện nay thế nào?

Theo Điều 1 Thông tư 232/2012/TT-BTC quy định như sau:

Phạm vi điều chỉnh và đối tượng áp dụng

1. Thông tư này quy định một số Tài khoản, nguyên tắc, phương pháp hạch toán, mẫu Báo cáo tài chính áp dụng cho các doanh nghiệp bảo hiểm phi nhân thọ

Cơ sở đào tạo phải điểm danh đối với học viên tham gia lớp cập nhật kiến thức cho kiểm toán viên đăng ký hành nghề kiểm toán đúng không?

Theo khoản 7 Điều 15 Thông tư 150/2012/TT-BTC quy định về trách nhiệm của hội nghề nghiệp, cơ sở đào tạo, doanh nghiệp kiểm toán được chấp thuận tổ chức cập nhật kiến thức cho kiểm toán viên như sau:

Trách

tài sản và được cấp có thẩm quyền phê duyệt theo qui định thì thực hiện phân bổ giá trị lợi thế kinh doanh theo quy định tại Thông tư số 138/2012/TT-BTC ngày 20/8/2012 của Bộ Tài chính hướng dẫn phân bổ giá trị lợi thế kinh doanh đối với công ty cổ phần được chuyển đổi từ công ty nhà nước.

Như vậy, chi phí thành lập doanh nghiệp không phải là tài

kiểm toán được quyền đặt cơ sở kinh doanh dịch vụ kiểm toán ở nước ngoài.

Doanh nghiệp kiểm toán bị phá sản thì phải thông báo cho Bộ Tài chính trong bao nhiêu ngày?

Căn cứ theo quy định tại điểm h khoản 1 Điều 8 Thông tư 202/2012/TT-BTC về giấy chứng nhận đăng ký hành nghề kiểm toán hết hiệu lực hoặc không còn giá trị như sau:

Giấy chứng nhận đăng

Việc ký báo cáo kiểm toán của đơn vị thì người đại diện theo pháp luật có được ủy quyền cho người khác không?

Căn cứ theo Đoạn 40 Phân II Chuẩn mực kiểm toán số 700: Hình thành ý kiến kiểm toán và báo cáo kiểm toán về báo cáo tài chính ban hành kèm theo Thông tư 214/2012/TT-BTC có quy định như sau:

"II/ NỘI DUNG CHUẨN MỰC

[...] Chữ ký của kiểm

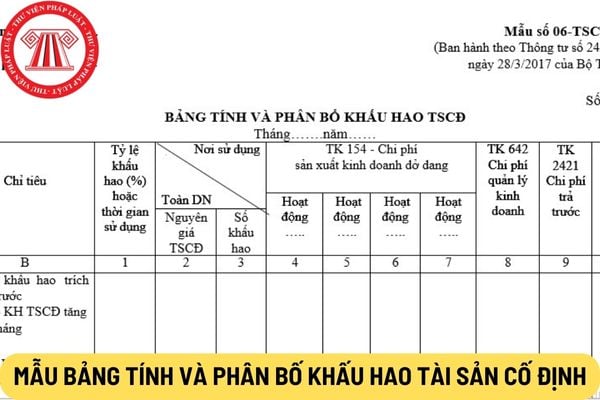

Mẫu bảng tính và phân bố khấu hao tài sản cố định của hợp tác xã mới nhất hiện nay sẽ là mẫu nào?

Mẫu bảng tính và phân bố khấu hao tài sản cố định của hợp tác xã mới nhất hiện nay là Mẫu số 06 - TSCĐ Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC.

Tại đây Tải mẫu bảng tính và phân bố khấu hao tài sản cố định của hợp tác xã mới nhất hiện

chi tiết thực hiện dự án; xây dựng dự án nhân rộng và xây dựng kế hoạch chi tiết thực hiện dự án đã được thử nghiệm thành công: Nội dung và mức chi thực hiện theo quy định tại Điều 7, Điều 8, Điều 9 Thông tư liên tịch số 55/2015/TTLT-BTC-BKHCN;

- Chi khảo sát, xác định, lựa chọn địa bàn thực hiện dự án, lựa chọn hộ nghèo, hộ cận nghèo, hộ mới thoát

Thông tư liên tịch số 11/2005/TTLT-BNV-BLĐTBXH-BTC-UBDT ngày 05/01/2005 của Bộ Nội vụ, Lao động Thương binh và Xã hội, Bộ Tài chính và Ủy ban Dân tộc) và người ở vùng cao, vùng sâu, vùng xa, biên giới, hải đảo có hệ số phụ cấp khu vực từ mức 0,5 trở lên làm việc ở miền xuôi có đủ điều kiện được nghỉ phép hàng năm theo Bộ luật Lao động quy định, được

Ngày 05/02/2024, Bộ trưởng Bộ Tài chính ban hành Thông tư 07/2024/TT-BTC quy định về mức thu, chế độ thu, nộp phí thẩm định cấp giấy phép hoặc văn bản chấp thuận cho tổ chức, cá nhân nước ngoài tiến hành nghiên cứu khoa học trong vùng biển Việt Nam có hiệu lực từ ngày 21/03/2024.

Người nộp phí và tổ chức thu phí thẩm định cấp giấy phép nghiên

thức:

- Bằng tiền (tiền Việt Nam, ngoại tệ) gồm tiền mặt, tiền chuyển khoản;

- Bằng các loại giấy tờ có giá, kim khí quý, đá quý.

Từ ngày 19/3/2023, tiếp nhận tiền công đức phải mở tài khoản hoặc sổ ghi chép có đúng không?

Từ ngày 19/3/2023, tiếp nhận tiền công đức phải mở tài khoản hoặc sổ ghi chép?

Căn cứ theo Điều 9 Thông tư 04/2023/TT-BTC

trao đổi kinh nghiệm quốc tế cho học sinh, sinh viên và đội ngũ cán bộ tư vấn, hỗ trợ học sinh, sinh viên khởi nghiệp trong các cơ sở đào tạo: Thực hiện theo quy định tại Thông tư số 40/2017/TT-BTC.

4. Chi đoàn ra, đoàn vào: Thực hiện theo quy định tại Thông tư số 102/2012/TT-BTC ngày 21 tháng 6 năm 2012 của Bộ Tài chính quy định chế độ công tác phí

Bảo lãnh tiền thuế điện tử là gì?

Căn cứ Điều 1 Thông tư 184/2015/TT-BTC quy định về bảo lãnh tiền thuế điện tử như sau:

Phạm vi điều chỉnh và đối tượng áp dụng

1. Phạm vi điều chỉnh

Thông tư này quy định thủ tục về:

a) Kê khai, thu nộp thuế, tiền chậm nộp, tiền phạt, tiền phí, lệ phí, các khoản thu khác đối với hàng hóa xuất khẩu, nhập khẩu

thu nhập từ tiền lương, tiền công của người lao động là cá nhân cư trú theo 02 cách?

Trường hợp 1: Cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên:

Căn cứ tại Phụ lục: 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC - Bảng hướng dẫn phương pháp tính thuế TNCN theo biểu thuế lũy tiến từng phần:

BẢNG HƯỚNG DẪN

PHƯƠNG PHÁP TÍNH THUẾ

Tổng hợp các Luật về Bảo hiểm đang có hiệu lực thi hành

Luật Kinh doanh bảo hiểm, Luật Sở hữu trí tuệ sửa đổi 2019 - Hiệu lực: 01/11/2019

Luật Bảo hiểm xã hội 2014 - Hiệu lực: 01/01/2016

Luật Bảo hiểm y tế sửa đổi 2014 - Hiệu lực: 01/01/2015

Luật việc làm 2013 - Hiệu lực: 01/01/2015

Luật Bảo hiểm tiền gửi 2012 - Hiệu lực: 01/01/2013

Luật

c khoản 3 Điều 3 Thông tư này.

(4) Chi xây dựng hệ thống dữ liệu điện tử về chương trình đào tạo, giáo trình: áp dụng theo quy định tại Thông tư 194/2012/TT-BTC.

(5) Chi in ấn tài liệu, mua văn phòng phẩm phục vụ cho hoạt động xây dựng chương trình đào tạo, biên soạn giáo trình: mức chi căn cứ vào nhu cầu thực tế phát sinh do thủ trưởng đơn vị

Chức trách của Kỹ thuật viên bảo quản chính là gì?

Theo khoản 1 Điều 19 Thông tư 29/2022/TT-BTC quy định về tiêu chuẩn chuyên môn, nghiệp vụ đối với Kỹ thuật viên bảo quản chính như sau:

Kỹ thuật viên bảo quản chính (mã số 19.220)

1. Chức trách

Kỹ thuật viên bảo quản chính là công chức có trình độ chuyên môn nghiệp vụ cao của ngành dự trữ

Nhân viên thuế có mã số ngạch công chức bao nhiêu?

Chức danh và mã số ngạch công chức chuyên ngành thuế được căn cứ theo khoản 2 Điều 3 Thông tư 29/2022/TT-BTC như sau:

Chức danh

Mã số ngạch

Kiểm tra viên cao cấp thuế

06.036

Kiểm tra viên chính thuế

06.037

Kiểm tra viên thuế

06.038

Kiểm tra viên trung cấp

Xử phạt vi phạm hành chính đối với vi phạm trong quá trình áp dụng hệ thống trao đổi thông tin về hàng hóa nhập khẩu VASSCM?

13:51 | 12/09/2022

Xử phạt vi phạm hành chính đối với vi phạm trong quá trình áp dụng hệ thống trao đổi thông tin về hàng hóa nhập khẩu VASSCM?

13:51 | 12/09/2022

.png)