Thủ tục tiếp nhận, xử lý đề nghị xác nhận nghĩa vụ thuế với ngân sách nhà nước như thế nào?

Căn cứ theo khoản 1 Điều 70 Thông tư 80/2021/TT-BTC quy định về tiếp nhận, xử lý đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước hoặc xác nhận số thuế đã nộp ngân sách nhà nước (sau đây gọi chung là xác nhận nghĩa vụ thuế với ngân

Doanh nghiệp siêu nhỏ khi nào phải chuyển số dư trên sổ kế toán?

Căn cứ theo Điều 19 Thông tư 132/2018/TT-BTC thì doanh nghiệp siêu nhỏ đang áp dụng Thông tư 133/2016/TT-BTC nếu chuyển sang áp dụng chế độ kế toán theo quy định tại Chương II Thông tư 132/2018/TT-BTC thì thực hiện chuyển số dư các tài khoản kế toán như sau:

- Số dư TK 112 - Tiền

Túi ni lông PE không sử dụng cho đóng gói có bị tính thuế bảo vệ môi trường hay không?

Căn cứ khoản 4 Điều 1 Thông tư số 152/2011/TT-BTC (Được sửa đổi bổ sung tại Điều 1 Thông tư số 159/2012/TT-BTC)quy định như sau:

“Điều 1. Đối tượng chịu thuế

...

4. Túi ni lông thuộc diện chịu thuế (túi nhựa) là loại túi, bao bì nhựa mỏng có hình dạng túi

Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán bao gồm những nội dung nào?

Theo Điều 8 Thông tư 203/2012/TT-BTC quy định về nội dung Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán, cụ thể bao gồm:

- Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán bao gồm các thông tin chính sau đây:

+ Tên doanh nghiệp kiểm toán

ngoài tại Việt Nam thì giấy chứng nhận hành nghề kiểm toán mới có giá trị sử dụng.

Giấy chứng nhận hành nghề kiểm toán có giá trị sử dụng khi nào? Hồ sơ đăng ký hành nghề kiểm toán gồm có những thành phần gì?

Hồ sơ đăng ký hành nghề kiểm toán gồm có những thành phần gì?

Căn cứ vào Điều 4 Thông tư 202/2012/TT-BTC quy định về hồ sơ đăng ký hành

.

Đăng ký hành nghề kiểm toán (Hình từ Internet)

Hồ sơ đăng ký hành nghề kiểm toán gồm những thành phần nào?

Hồ sơ đăng ký hành nghề kiểm toán được quy định tại Điều 4 Thông tư 202/2012/TT-BTC như sau:

- Đơn đề nghị cấp Giấy chứng nhận đăng ký hành nghề kiểm toán theo mẫu quy định tại Phụ lục số 01/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC

Tổ chức tư vấn định giá không được thực hiện cung cấp dịch vụ xác định giá trị doanh nghiệp trong trường hợp nào?

Theo Điều 8 Thông tư 127/2012/TT-BTC quy định về các trường hợp không được thực hiện cung cấp dịch vụ xác định giá trị doanh nghiệp như sau:

Các trường hợp không được thực hiện cung cấp dịch vụ xác định giá trị doanh nghiệp

Tổ chức

Kiểm toán viên sẽ được hoãn giờ cập nhật kiến thức trong năm nếu đảm bảo điều kiện gì?

Kiểm toán viên sẽ được hoãn giờ cập nhật kiến thức trong năm nếu đảm bảo điều kiện theo quy định tại khoản 1 Điều 12 Thông tư 150/2012/TT-BTC, được sửa đổi bởi khoản 4 Điều 1 Thông tư 56/2015/TT-BTC như sau:

Chưa đủ giờ cập nhật kiến thức

1. Trường hợp không

Giấy chứng nhận đăng ký hành nghề kiểm toán bao gồm những nội dung gì và có thời hạn bao lâu?

Theo Điều 6 Thông tư 202/2012/TT-BTC quy định về Giấy chứng nhận đăng ký hành nghề kiểm toán như sau:

- Giấy chứng nhận đăng ký hành nghề kiểm toán bao gồm các nội dung cơ bản sau đây:

+ Họ và tên, năm sinh, quê quán hoặc quốc tịch, ảnh của người được

ngạch, bậc công chức hành chính và hưởng phụ cấp chức vụ lãnh đạo ban hành kèm theo Thông tư liên tịch 01/2005/TTLT-BNV-BTC quy định như sau:

Theo quy định nêu trên thì Phó Chủ nhiệm Ủy ban quốc phòng và an ninh của Quốc hội có hệ số lương là 7,64.

Hiện nay, theo Nghị quyết 69/2022/QH15, từ ngày 01/7/2023 thực hiện tăng lương cơ sở cho cán bộ, công

hợp đồng mua sắm hàng hóa, dịch vụ, thì phải đảm bảo trong hợp đồng đã quy định rõ hình thức thanh toán là thẻ tín dụng; đồng thời, trường hợp có thanh toán tạm ứng thì mức tạm ứng phải đảm bảo theo đúng quy định tại Khoản 5 Điều 1 Thông tư số 39/2016/TT-BTC ngày 01 tháng 3 năm 2016 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 161/2012

định rõ hình thức thanh toán là thẻ tín dụng; đồng thời, trường hợp có thanh toán tạm ứng thì mức tạm ứng phải đảm bảo theo đúng quy định tại Khoản 5 Điều 1 Thông tư số 39/2016/TT-BTC ngày 01 tháng 3 năm 2016 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 161/2012/TT-BTC ngày 02 tháng 10 năm 2012 của Bộ Tài chính quy định chế độ kiểm

Công tác tìm kiếm, quy tập hài cốt liệt sĩ bao gồm những nội dung gì?

Căn cứ theo Điều 3 Thông tư 214/2013/TT-BQP quy định như sau:

Nội dung công tác tìm kiếm, quy tập hài cốt liệt sĩ

1. Tuyên truyền về công tác tìm kiếm, quy tập.

2. Cung cấp, tiếp nhận, rà soát, hoàn chỉnh hồ sơ, xây dựng cơ sở dữ liệu về liệt sĩ, mộ liệt sĩ.

3. Tổ chức lực

Các đặc trưng kỹ thuật cơ bản của thuốc nổ TEN?

Các đặc trưng kỹ thuật cơ bản của thuốc nổ TEN được nêu tại tiểu mục 2.1 Mục 2 Quy chuẩn kỹ thuật Quốc gia QCVN 16 : 2012/BTC về dự trữ nhà nước đối với vật liệu nổ công nghiệp - Thuốc nổ pentrit (TEN) ban hành kèm theo Thông tư 87/2012/TT-BTC, cụ thể như sau:

TT

Các đặc trưng kỹ thuật

Tài khoản 244 là gì? Khoản cầm cố, thế chấp, ký quỹ, ký cược thuộc tài khoản này được xếp vào tài sản ngắn hạn hay dài hạn?

Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược được quy định tại Điều 49 Thông tư 200/2014/TT-BTC:

Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh số tiền hoặc

Tài khoản 3522 Dự phòng bảo hành công trình xây dựng phản ánh nội dung gì?

Căn cứ tại khoản 2 Điều 62 Thông tư 200/2014/TT-BTC về kết cấu và nội dung phản ánh của tài khoản 352 – Dự phòng phải trả:

Tài khoản 352 – Dự phòng phải trả

...

2. Kết cấu và nội dung phản ánh của tài khoản 352 – Dự phòng phải trả

...

Tài khoản 352 có 4 tài khoản

Hàng hóa bất động sản được phản ánh vào Tài khoản 1567 là những loại nào?

Căn cứ tại khoản 2 Điều 29 Thông tư 200/2014/TT-BTC về tài khoản 156 - Hàng hóa:

Tài khoản 156 - Hàng hóa

...

2. Kết cấu và nội dung phản ánh của tài khoản 156 - Hàng hóa

...

Tài khoản 156 - Hàng hóa, có 3 tài khoản cấp 2:

- Tài khoản 1561 - Giá mua hàng hóa: Phản

Mẫu bảng tính và phân bổ khấu hao tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

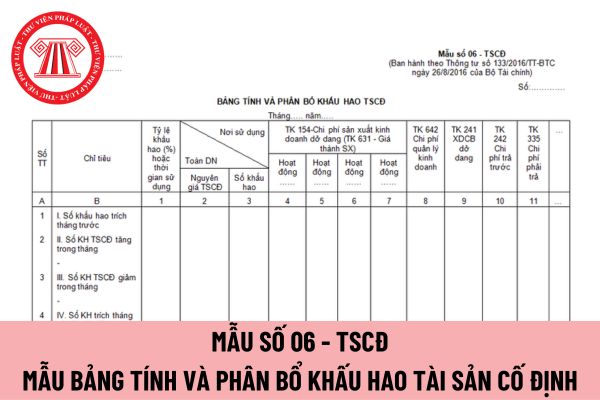

Mẫu bảng tính và phân bổ khấu hao tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số 06 - TSCĐ ban hành theo Thông tư 133/2016/TT-BTC.

Tải về Mẫu bảng tính và phân bổ khấu hao tài sản cố định áp dụng đối

, dùng vào hoạt động văn hoá, phúc lợi được quy định tại điểm l khoản 3 Điều 63 Thông tư 200/2014/TT-BTC như sau:

(1) Ghi giảm TSCĐ nhượng bán, thanh lý:

Nợ TK 3533 - Quỹ phúc lợi đã hình thành TSCĐ (giá trị còn lại)

Nợ TK 214 - Hao mòn TSCĐ (giá trị hao mòn)

Có TK 211 - TSCĐ hữu hình (nguyên giá).

(2) Phản ánh các khoản thu, chi nhượng bán, thanh

vàng trang sức dưới dạng bán thành phẩm.

7108.12.10

7108.12.90

Cùng với đó, hồ sơ hải quan nhập khẩu thực hiện theo quy định hiện hành tại Điều 16 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 5 Điều 1 Thông tư 39/2018/TT-BTC.

Khai hải quan quy định tại Điều 18 Thông tư 38/2015/TT-BTC đối với hàng hóa nhập khẩu là phương tiện vận tải

Thủ tục xác nhận việc đã thực hiện nghĩa vụ thuế đối với các tổ chức, cá nhân nộp thuế theo quy định tại Thông tư 80/2021/TT-BTC?

07:34 | 18/05/2022

Thủ tục xác nhận việc đã thực hiện nghĩa vụ thuế đối với các tổ chức, cá nhân nộp thuế theo quy định tại Thông tư 80/2021/TT-BTC?

07:34 | 18/05/2022