doanh nghiệp phải nộp trong kỳ tính thuế được xác định như thế nào?

Căn cứ theo quy định tại khoản 1 Điều 3 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 1 Thông tư 96/2015/TT-BTC

Số thuế thu nhập doanh nghiệp (thuế TNDN) phải nộp trong kỳ tính thuế bằng thu nhập tính thuế trừ đi phần trích lập quỹ khoa học và công nghệ (nếu có) nhân với thuế suất

tối đa 8 chữ số.

...

Theo quy định trên, số hóa hóa đơn của hóa đơn tiền mặt dưới 20 triệu có tối đa 8 chữ số.

Chia nhỏ hóa đơn trên 20 triệu thành hóa đơn tiền mặt dưới 20 triệu để thanh toán bằng tiền mặt được không?

Theo quy định tại điểm c khoản 1 Điều 6 Thông tư 78/2014/TT-BTC, được sửa đổi bởi khoản 2 Điều 6 Thông tư 119/2014/TT-BTC, Điều 4

Ngân sách nhà nước chi bồi dưỡng trung hạn trực tiếp ở nước ngoài cho cán bộ lãnh đạo quản lý như thế nào?

Căn cứ Thông tư 42/2023/TT-BTC quy định cơ chế tài chính thực hiện bồi dưỡng cán bộ lãnh đạo, quản lý bằng ngân sách Nhà nước do Bộ Tài chính ban hành.

Việc chi bồi dưỡng trung hạn trực tiếp ở nước ngoài cho cán bộ lãnh đạo quản lý được

thống nhất theo chế độ kế toán nhà nước, mục lục ngân sách nhà nước và quy định của Luật này.

4. Chứng từ thu, chi ngân sách nhà nước được phát hành, sử dụng và quản lý theo quy định của pháp luật.

Bên cạnh đó còn có nội dung hướng dẫn tại khoản 3 Điều 3 Thông tư 328/2016/TT-BTC như sau:

Nguyên tắc quản lý thu ngân sách nhà nước

...

3. Tất cả các

18 (tàu chỉ được phép vận tải quốc tế, không được vận tải nội địa) cho tổ chức cá nhân nước ngoài và tiêu dùng ở ngoài Việt Nam thì được áp dụng thuế suất thuế GTGT 0% nếu đáp ứng các điều kiện tại điểm a Khoản 2 Điều 9 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính.

Trường hợp Ngân hàng Thương mại Cổ phần Hàng hải Việt Nam bán tàu

Mẫu báo cáo hoạt động môi giới bảo hiểm tháng đối với doanh nghiệp môi giới bảo hiểm là mẫu nào?

Căn cứ điểm đ khoản 4 Điều 58 Thông tư 67/2023/TT-BTC quy định, mẫu báo cáo hoạt động môi giới bảo hiểm tháng đối với doanh nghiệp môi giới bảo hiểm được thực hiện theo Mẫu số 1-MGBH ban hành kèm theo Thông tư 67/2023/TT-BTC.

TẢI VỀ Mẫu báo cáo

Mẫu nhật ký chứng từ số 1 áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu nhật ký chứng từ số 1 áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định tại Mẫu số S04a1-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu nhật ký chứng từ số 1 áp dụng đối với doanh nghiệp tư nhân

Việc lập dự toán, chấp hành và quyết toán kinh phí Giải báo chí Quốc gia được thực hiện như thế nào?

Theo quy định tại Điều 5 Thông tư 35/2015/TT-BTC thì việc lập dự toán, chấp hành và quyết toán kinh phí Giải báo chí Quốc gia được thực hiện như sau:

Về lập dự toán:

Hàng năm, căn cứ kết quả chấm giải báo chí quốc gia năm trước và dự toán thực

Tài liệu kế toán thuế nội địa bao gồm những thông tin nào?

Căn cứ khoản 1 Điều 9 Thông tư 111/2021/TT-BTC quy định, thì tài liệu kế toán thuế nội địa bao gồm:

(1) Thông tin đầu vào của kế toán thuế,

(2) Chứng từ kế toán thuế,

(3) Sổ kế toán thuế,

(4) Báo cáo kế toán thuế,

(5) Các tài liệu khác có liên quan đến công tác kế toán thuế được

Hàng hóa sang mạn là gì?

Hàng hóa sang mạn được giải thích tại khoản 5 Điều 2 Thông tư 261/2016/TT-BTC thì hàng hóa sang mạn là hàng hóa được bốc dỡ qua mạn tàu bao gồm cả công-ten-nơ rỗng.

Hàng hóa sang mạn là gì? Ai có trách nhiệm nộp lệ phí sử dụng neo, đậu đối với hàng hóa sang mạn? (Hình từ Internet)

Hàng hóa sang mạn tại khu nước để

Thuế chống bán phá giá được tính dựa trên những căn cứ nào? Phương pháp tính thuế chống bán phá giá?

Theo khoản 1, khoản 2 Điều 39 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 23 Điều 1 Thông tư 39/2018/TT-BTC) căn cứ và phương pháp tính thuế chống bán phá giá được quy định cụ thể như sau:

(1) Căn cứ tính thuế chống bán phá giá:

- Số lượng

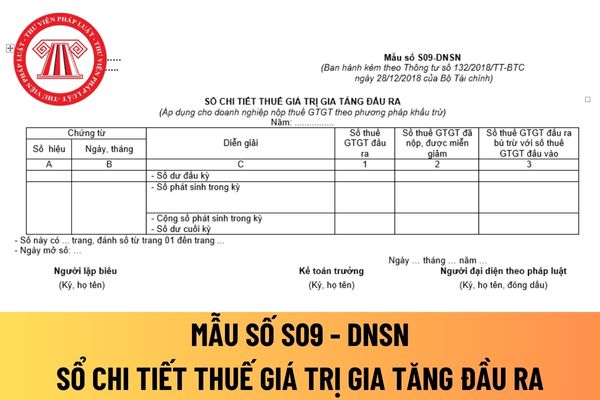

Mẫu sổ chi tiết thuế giá trị gia tăng đầu ra áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ mới nhất hiện nay?

Mẫu sổ chi tiết thuế giá trị gia tăng đầu ra áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ được hướng dẫn tại Mẫu số S09 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về

Vé xổ số tự chọn số điện toán dưới dạng điện tử là gì?

Vé xổ số tự chọn số điện toán dưới dạng điện tử được giải thích khoản 7 Điều 2 Thông tư 36/2019/TT-BTC như sau:

“Vé xổ số tự chọn số điện toán dưới dạng điện tử” là tập tin dưới dạng ký hiệu kỹ thuật số, âm thanh hoặc thông tin khác ghi nhận việc tham gia dự thưởng của người tham gia dự

Tỷ lệ trả thưởng kế hoạch là gì?

Tỷ lệ trả thưởng kế hoạch được giải thích tại khoản 9 Điều 2 Thông tư 36/2019/TT-BTC như sau:

“Tỷ lệ trả thưởng kế hoạch” là tỷ lệ phần trăm (%) giữa tổng giá trị các hạng giải thưởng trên tổng giá trị vé số dự kiến phát hành trong từng đợt mở thưởng.

Tỷ lệ trả thưởng kế hoạch là gì? (Hình từ Internet)

Tỷ lệ

Thu nhập từ chuyển nhượng chứng khoán của doanh nghiệp có phải chịu thuế thu nhập doanh nghiệp không?

Thu nhập từ chuyển nhượng chứng khoán của doanh nghiệp được quy định tại Điều 15 Thông tư 78/2014/TT-BTC như sau:

Thu nhập từ chuyển nhượng chứng khoán

1. Phạm vi áp dụng:

Thu nhập từ chuyển nhượng chứng khoán của doanh nghiệp là thu nhập có

Quỹ bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa được quyền chủ động nhượng bán, thanh lý những tài sản cố định nào?

Việc thanh lý, nhượng bán tài sản cố định được quy định tại khoản 5 Điều 7 Thông tư 15/2019/TT-BTC như sau:

Quản lý tài sản

...

5. Thanh lý, nhượng bán tài sản cố định:

a) Quỹ bảo lãnh tín dụng được quyền chủ động nhượng bán

Đại lý xổ số là gì?

Đại lý xổ số được giải thích theo khoản 11 Điều 3 Thông tư 75/2013/TT-BTC cụ thể:

“Đại lý xổ số” là tổ chức, cá nhân đủ điều kiện theo pháp luật theo quy định tại Thông tư này trực tiếp ký hợp đồng đại lý xổ số với công ty xổ số kiến thiết để thực hiện phân phối vé, tiêu thụ vé và trả thưởng cho khách hàng khi trúng thưởng

Đơn xin cấp giấy xác nhận đã được cấp thẻ thẩm định viên về giá được thực hiện theo mẫu nào?

Đơn xin cấp giấy xác nhận đã được cấp thẻ thẩm định viên về giá (Hình từ Internet)

Theo Điều 29 Thông tư 46/2014/TT-BTC quy định về giấy xác nhận đã cấp thẻ thẩm định viên về giá như sau:

Giấy xác nhận đã cấp Thẻ thẩm định viên về giá

1. Người được

Giáo trình bồi dưỡng kế toán trưởng do cơ quan nào có thẩm quyền biên soạn?

Căn cứ quy định tại Điều 11 Thông tư 199/2011/TT-BTC quy định về giáo trình bồi dưỡng kế toán trưởng cụ thể như sau:

Giáo trình bồi dưỡng kế toán trưởng

1. Bộ Tài chính chủ trì tổ chức biên soạn giáo trình bồi dưỡng kế toán trưởng sử dụng thống nhất trong cả nước.

2

Mẫu bảng thanh toán tiền lương dành cho doanh nghiệp theo Thông tư 200?

Hiện nay, Mẫu bảng thanh toán tiền lương là mẫu số 02-LĐTL Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Tải Mẫu bảng thanh toán tiền lương dành cho doanh nghiệp theo Thông tư 200: tại đây

Hướng dẫn lập bảng thanh toán tiền lương dành cho doanh

Số thuế thu nhập doanh nghiệp bổ sung đã nộp có được bù trừ khi xác định thuế thu nhập doanh nghiệp phải nộp tại Việt Nam không?

00:35 | 23/03/2024

Số thuế thu nhập doanh nghiệp bổ sung đã nộp có được bù trừ khi xác định thuế thu nhập doanh nghiệp phải nộp tại Việt Nam không?

00:35 | 23/03/2024