; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh

như sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy

huấn sản xuất hữu cơ: định mức hỗ trợ thực hiện theo quy định của Chính phủ về khuyến nông;

d) Hỗ trợ xây dựng, nhân rộng mô hình sản xuất hữu cơ theo TCVN: định mức hỗ trợ chi phí giống kháng sâu bệnh, phân bón hữu cơ, thuốc bảo vệ thực vật sinh học đối với mô hình trồng trọt; chi phí giống, thức ăn hữu cơ, thuốc thú y được phép sử dụng đối với mô

định về thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử phạt vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực hàng không là 01 năm, trừ trường hợp hành vi vi phạm hành chính về phí, lệ phí; quản lý giá; xây dựng các công trình hàng không; bảo vệ môi trường trong lĩnh vực hàng không; đất đai cảng hàng không, sân

/2018/NĐ-CP quy định về thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử phạt vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực hàng không là 01 năm, trừ trường hợp hành vi vi phạm hành chính về phí, lệ phí; quản lý giá; xây dựng các công trình hàng không; bảo vệ môi trường trong lĩnh vực hàng không; đất đai cảng hàng

Nghị định 123/2021/NĐ-CP bổ sung cho Điều 4a Nghị định 162/2018/NĐ-CP quy định về thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử phạt vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực hàng không là 01 năm, trừ trường hợp hành vi vi phạm hành chính về phí, lệ phí; quản lý giá; xây dựng các công trình hàng không

định 123/2021/NĐ-CP bổ sung cho Chương I Nghị định 162/2018/NĐ-CP quy định về thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử phạt vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực hàng không là 01 năm, trừ trường hợp hành vi vi phạm hành chính về phí, lệ phí; quản lý giá; xây dựng các công trình hàng không; bảo vệ

162/2018/NĐ-CP quy định về thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử phạt vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực hàng không là 01 năm, trừ trường hợp hành vi vi phạm hành chính về phí, lệ phí; quản lý giá; xây dựng các công trình hàng không; bảo vệ môi trường trong lĩnh vực hàng không; đất đai

/2021/NĐ-CP bổ sung cho Chương I Nghị định 162/2018/NĐ-CP quy định về thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử phạt vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực hàng không là 01 năm, trừ trường hợp hành vi vi phạm hành chính về phí, lệ phí; quản lý giá; xây dựng các công trình hàng không; bảo vệ môi trường

Doanh nghiệp có thể sử dụng đồng thời hóa đơn giấy và hóa đơn điện tử không?

Căn cứ tại Điều 60 Nghị định 123/2020/NĐ-CP, quy định vấn đề này như sau:

Xử lý chuyển tiếp

1. Doanh nghiệp, tổ chức kinh tế đã thông báo phát hành hóa đơn đặt in, hóa đơn tự in, hóa đơn điện tử không có mã của cơ quan thuế hoặc đã đăng ký áp dụng hóa đơn điện tử có

hóa đơn đặt in, hóa đơn tự in, hóa đơn điện tử không có mã của cơ quan thuế hoặc đã đăng ký áp dụng hóa đơn điện tử có mã của cơ quan thuế, đã mua hóa đơn của cơ quan thuế trước ngày Nghị định này được ban hành thì được tiếp tục sử dụng hóa đơn đang sử dụng kể từ ngày Nghị định này được ban hành đến hết ngày 30 tháng 6 năm 2022 và thực hiện các thủ

Nam và các tổ chức thành viên trong phạm vi chức năng, nhiệm vụ của mình có trách nhiệm tuyên truyền, vận động cơ quan, doanh nghiệp, đơn vị, tổ chức và cá nhân tạo việc làm cho người lao động; tham gia với cơ quan nhà nước trong việc xây dựng và giám sát việc thực hiện chính sách, pháp luật về việc làm theo quy định của pháp luật.

- Cơ quan, tổ

phạt vi phạm hành chính như sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm

, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất

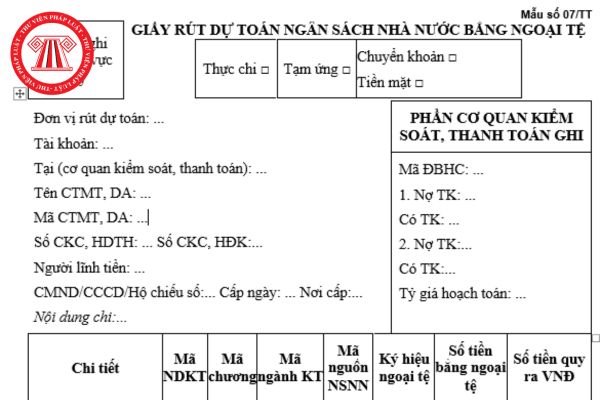

nước ngoài sử dụng vốn ngân sách nhà nước lập giấy rút dự toán ngân sách bằng ngoại tệ gửi cho cơ quan được quy định tại khoản 5 Điều 21 Nghị định 99/2021/NĐ-CP như sau:

Thanh toán khối lượng hoàn thành

...

5. Thanh toán bằng ngoại tệ:

Trường hợp chủ đầu tư thanh toán cho nhà thầu hoặc người bán, cho thuê nhà, đất bằng ngoại tệ thực hiện như sau

thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử phạt vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực hàng không là 01 năm, trừ trường hợp hành vi vi phạm hành chính về phí, lệ phí; quản lý giá; xây dựng các công trình hàng không; bảo vệ môi trường trong lĩnh vực hàng không; đất đai cảng hàng không, sân bay; kinh

phạm hành chính như sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp

nhập khẩu phải tái xuất được hoàn thuế nhập khẩu và không phải nộp thuế xuất khẩu;

...

đ) Người nộp thuế đã nộp thuế đối với máy móc, thiết bị, dụng cụ, phương tiện vận chuyển của các tổ chức, cá nhân được phép tạm nhập, tái xuất, trừ trường hợp đi thuê để thực hiện các dự án đầu tư, thi công xây dựng, lắp đặt công trình, phục vụ sản xuất, khi tái

toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

...

Theo đó thì thời điểm lập hóa đơn không phụ thuộc vào thời điểm thanh toán mà sẽ dựa vào thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua.

Do vậy khi bên anh giao hàng cho bên mua sẽ phải lập hóa đơn

dạng sinh học đặc biệt khác cần bảo tồn.

Có thể nhận biết khu dự trữ sinh quyển thông quan các đặc điểm sau:

(1) Khu vực tập hợp các hệ sinh thái có tính đại diện cho một vùng địa lý sinh vật;

(2) Có ranh giới rõ ràng để thực hiện phân vùng quản lý theo quy định tại Nghị định 08/2022/NĐ-CP

(3) Bảo đảm triển khai các hoạt động, xây dựng, thí điểm

Doanh nghiệp có được quyền cử người lao động đang nuôi con dưới 12 tháng tuổi đi công tác xa hay không?

08:55 | 24/03/2023

Doanh nghiệp có được quyền cử người lao động đang nuôi con dưới 12 tháng tuổi đi công tác xa hay không?

08:55 | 24/03/2023