phải phù hợp với nội dung, yêu cầu của chương trình đào tạo, được thực hiện trên cơ sở đề xuất của hội đồng chuyên môn.

Trường hợp chuyển cơ sở đào tạo hoặc là nghiên cứu sinh mới, việc công nhận và chuyển đổi kết quả học tập, nghiên cứu tối đa không quá 50% tổng khối lượng của chương trình đào tạo.

- Quy chế của cơ sở đào tạo quy định chi tiết về

kết hôn theo quy định của Luật Hôn nhân và gia đình.

- Trường hợp người yêu cầu xác nhận tình trạng hôn nhân đã có vợ hoặc chồng nhưng đã ly hôn hoặc người vợ hoặc chồng đã chết thì phải xuất trình hoặc nộp giấy tờ hợp lệ để chứng minh; nếu thuộc trường hợp quy định tại Khoản 2 Điều 37 của Nghị định này thì nộp bản sao trích lục hộ tịch tương ứng

Việt Nam, tổ chức khác và cá nhân sản xuất kinh doanh: mua dịch vụ, dịch vụ gắn với hàng hóa hoặc trả thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng nhà thầu hoặc hợp đồng nhà thầu phụ; mua hàng hóa theo hình thức xuất nhập khẩu tại chỗ hoặc theo các điều khoản thương mại quốc tế (Incoterms); thực hiện phân phối hàng hóa, cung cấp dịch vụ thay

lúa sang đất trồng cây lâu năm, đất trồng rừng, đất nuôi trồng thủy sản, đất làm muối;

b) Chuyển đất trồng cây hàng năm khác sang đất nuôi trồng thủy sản nước mặn, đất làm muối, đất nuôi trồng thủy sản dưới hình thức ao, hồ, đầm;

c) Chuyển đất rừng đặc dụng, đất rừng phòng hộ, đất rừng sản xuất sang sử dụng vào mục đích khác trong nhóm đất nông

Giám đốc cơ sở giáo dục bắt buộc có thể cho gặp vợ hoặc chồng đến 24 giờ và được ở lại qua đêm tại nhà thăm gặp của cơ sở giáo dục bắt buộc. Vợ hoặc chồng đến thăm và được nghỉ qua đêm thì phải có thêm Giấy chứng nhận hoặc trích lục kết hôn hoặc Giấy xác nhận tình trạng hôn nhân của Ủy ban nhân dân cấp xã thể hiện là vợ hoặc chồng;

c) Thời gian thăm

07 biện pháp cưỡng chế thuế năm 2022?

Căn cứ theo quy định tại khoản 1 Điều 125 Luật quản lý thuế 2019 quy định 07 biện pháp cưỡng chế thuế như sau:

(1) Trích tiền từ tài khoản của đối tượng bị cưỡng chế thi hành quyết định hành chính về quản lý thuế tại Kho bạc Nhà nước, ngân hàng thương mại, tổ chức tín dụng khác; phong tỏa tài khoản.

Áp

điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Theo quy định trên, thời hiệu xử

; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh

động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử

dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là

; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh

triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế

; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản

đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản

toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất

triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế

nhanh chóng, chính xác, an toàn và đầy đủ các bước sau:

a) Lập, giao nhận ủy nhiệm chi

Bên trả tiền lập ủy nhiệm chi gửi đến ngân hàng phục vụ mình (nơi mở tài khoản thanh toán) để trích tài khoản trả cho bên thụ hưởng. Ngân hàng hướng dẫn khách hàng lập, phương thức giao nhận ủy nhiệm chi tại đơn vị mình, đảm bảo phù hợp với quy định tại Thông tư

)

Quy trình thanh toán ủy nhiệm chi được tiến hành như thế nào?

Quy trình thanh toán ủy nhiệm chi được tiến hành theo quy định tại khoản 1 Điều 8 Thông tư 46/2014/TT-NHNN như sau:

Bước 1: Lập, giao nhận ủy nhiệm chi

Bên trả tiền lập ủy nhiệm chi gửi đến ngân hàng phục vụ mình (nơi mở tài khoản thanh toán) để trích tài khoản trả cho bên thụ hưởng

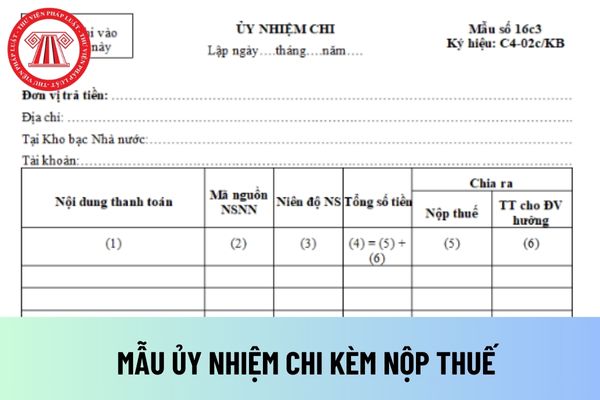

được thực hiện như quy trình dịch vụ thanh toán ủy nhiệm chi.

Như vậy, dịch vụ chuyển tiền qua tài khoản thanh toán của khách hàng được thực hiện như quy trình dịch vụ thanh toán ủy nhiệm chi, cụ thể như sau:

- Lập, giao nhận ủy nhiệm chi:

Bên trả tiền lập ủy nhiệm chi gửi đến ngân hàng phục vụ mình (nơi mở tài khoản thanh toán) để trích tài khoản

.

- Trích lục khai tử hoặc Giấy báo tử hoặc văn bản xác nhận của cơ quan Công an hoặc kết quả giám định của cơ quan giám định pháp y đối với trường hợp nạn nhân chết trên phương tiện giao thông, chết do tai nạn.

(4) Tài liệu chứng minh thiệt hại đối với tài sản:

- Hóa đơn, chứng từ hợp lệ hoặc bằng chứng chứng minh về việc sửa chữa, thay mới tài sản bị

Nghiên cứu sinh là ai? Công nhận và chuyển đổi kết quả học tập, nghiên cứu với nghiên cứu sinh như thế nào?

14:38 | 19/09/2022

Nghiên cứu sinh là ai? Công nhận và chuyển đổi kết quả học tập, nghiên cứu với nghiên cứu sinh như thế nào?

14:38 | 19/09/2022