/TT-BTNMT? Hướng dẫn cách viết vào đơn xin thông tin đất đai năm 2022? (Hình từ internet)

Mẫu đơn xin thông tin đất đai theo quy định tại Thông tư 34/2014/TT-BTNMT?

Căn cứ theo quy định tại mẫu số 01/PYC ban hành kèm Thông tư 34/2014/TT-BTNMT quy định về mẫu đơn xin thông tin đất đai như sau:

Tải mẫu đơn xin thông tin đất đai: Tại đây.

Hướng

Phôi Sổ đỏ, Sổ hồng theo Thông tư 23/2014/TT-BTNMT được sử dụng đến bao giờ? Có bắt buộc cấp đổi Sổ đỏ, Sổ hồng theo mẫu mới hay không? Trách nhiệm quản lý việc sử dụng phôi sổ đỏ, sổ hồng theo quy định?

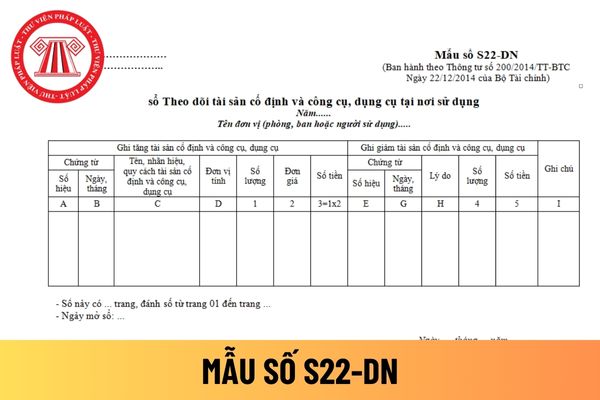

, bảng chấm công làm thêm giờ được lập theo 02 Thông tư của Bộ Tài chính: Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp ngày 22 tháng 12 năm 2014 và Thông tư 133/2016/TT-BTC hướng dẫn Chế độ kế toán doanh nghiệp nhỏ và vừa ngày 26 tháng 08 năm 2016 . Cụ thể như sau:

- Đối với Thông tư 200/25014/TT-BTC:

Mẫu bảng chấm công làm thêm giờ

tế - xã hội khó khăn được giảm 50% số thuế thu nhập doanh nghiệp phải nộp tính trên phần thu nhập từ chuyển giao công nghệ."

Thủ tục để thực hiện ưu đãi thuế thu nhập như thế nào?

Căn cứ Điều 22 Thông tư 78/2014/TT-BTC quy định về thủ tục thực hiện ưu đãi thuế thu nhập doanh nghiệp như sau:

"Điều 22. Thủ tục thực hiện ưu đãi thuế thu nhập doanh

doanh nghiệp được quy định tại khoản 2 Điều 6 Thông tư 78/2014/TT-BTC, được sửa đổi bởi khoản 2 Điều 6 Thông tư 119/2014/TT-BTC, Điều 4 Thông tư 96/2015/TT-BTC như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

...

2.22. Chi tài trợ cho giáo

, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế.

- Thông tư 151/2014/TT-BTC hướng dẫn thi hành Nghị định 91/2014/NĐ-CP sửa đổi, bổ sung một số điều tại Nghị định quy định về thuế do Bộ trưởng Bộ Tài chính ban hành.

- Nghị định 91/2014/NĐ-CP sửa đổi các Nghị định quy định về thuế.

- Thông tư 119/2014

doanh nghiệp bình thường khác, hết thời gian hưởng ưu đãi đầu tư) theo quy định tại khoản 1 Điều 20 Thông tư 78/2014/TT-BTC được sửa đổi bởi khoản 1 Điều 12 Thông tư 96/2015/TT-BTC.

Ưu đãi về thuế thu nhập doanh nghiệp sẽ do doanh nghiệp tự xác định điều kiện đúng không?

Căn cứ Điều 22 Thông tư 78/2014/TT-BTC quy định như sau:

Thủ tục thực hiện ưu

Được xem là chi phí được trừ khi tính thuế thu nhập doanh nghiệp đối với các khoản chi giáo dục khi nào?

Căn cứ theo điểm 2.23 khoản 2 Điều 6 Thông tư 78/2014/TT-BTC, được sửa đổi bởi điểm 2.22 khoản 2 Điều 4 Thông tư 96/2015/TT-BTC như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không

Doanh nghiệp thực hiện hoạt động chuyển nhượng bất động sản có thuộc đối tượng phải chịu thuế hay không?

Đối tượng phải chịu thuế căn cứ theo quy định tại khoản 1 Điều 16 Thông tư 78/2014/TT-BTC gồm:

"Điều 16. Đối tượng chịu thuế

1. Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng bất động sản bao gồm: Doanh nghiệp thuộc mọi thành

2.11 và điểm 2.30 Khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính (đã được sửa đổi, bổ sung tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính) như sau:

...

4. Sửa đổi đoạn thứ nhất của gạch đầu dòng thứ năm tại điểm 2.30, Khoản 2, Điều 6 của Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại

doanh nghiệp được quy định tại khoản 2 Điều 6 Thông tư 78/2014/TT-BTC (được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

...

2.2. Chi khấu hao tài sản cố định thuộc một trong các trường hợp

khoản 2 Điều 3 Thông tư 25/2018/TT-BTC sửa đổi đoạn thứ nhất tại tiết b điểm 2.6 khoản 2 Điều 6 Thông tư 78/2014/TT-BTC như sau:

2. Sửa đổi đoạn thứ nhất tại tiết b điểm 2.6 khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính):

b) Các khoản tiền lương, tiền thưởng

, ban làm căn cứ để đối chiếu khi tiến hành kiểm kê định kỳ.

Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng cho doanh nghiệp tư nhân hiện nay được hướng dẫn tại Mẫu số S22-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng cho doanh nghiệp tư nhân mới

này thì giá trị còn lại của các tài sản này được phân bổ vào chi phí sản xuất kinh doanh của doanh nghiệp, thời gian phân bổ không quá 3 năm kể từ ngày có hiệu lực thi hành của Thông tư

này. "

- Căn cứ khoản 2 Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/06/2015 của Bộ Tài chính hướng dẫn thi hành Luật thuế TNDN sửa đổi, bổ sung Điều 6 Thông tư số 78/2014

Thuế suất thuế thu nhập doanh nghiệp đối với doanh nghiệp sản xuất kinh doanh hàng hóa có tổng doanh thu năm không quá 20 tỷ là bao nhiêu %?

Thuế suất thuế thu nhập doanh nghiệp được quy định tại khoản 2 Điều 11 Thông tư 78/2014/TT-BTC như sau:

Thuế suất thuế thu nhập doanh nghiệp

...

2. Doanh nghiệp được thành lập theo quy định của pháp luật

96/2015/TT-BTC ngày 22/6/2015 của Bộ

Tài chính hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ;

“Điều 4, Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC như sau:

Điều 6. Các khoản

Những khoản chi nào của doanh nghiệp sẽ được trừ khi tính thuế thu nhập doanh nghiệp?

Căn cứ vào khoản 1 Điều 4 Thông tư 96/2015/TT-BTC quy định như sau:

Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản

Doanh nghiệp kinh doanh bất động sản có thu nhập từ hoạt động cho thuê lại đất thì có phải chịu thuế thu nhập doanh nghiệp không?

Đối tượng chịu thuế thu nhập doanh nghiệp từ chuyển nhượng bất động sản được quy định tại Điều 16 Thông tư 78/2014/TT-BTC như sau:

Đối tượng chịu thuế

1. Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng

Thời hạn đăng kiểm xe ô tô từ 22/3/2023 mới nhất theo Thông tư 02/2023/TT-BGTVT? Chu kỳ đăng kiểm xe ô tô mới nhất?

14:21 | 22/03/2023

Thời hạn đăng kiểm xe ô tô từ 22/3/2023 mới nhất theo Thông tư 02/2023/TT-BGTVT? Chu kỳ đăng kiểm xe ô tô mới nhất?

14:21 | 22/03/2023

.jpg)