doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán

thiểu là 05 năm kể từ ngày hết thời hạn trả thưởng.

4. Thủ tục tiêu huỷ vé xổ số trúng thưởng được thực hiện theo quy định của Luật Kế toán và Nghị định số 129/2004/NĐ-CP ngày 31/5/2004 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán áp dụng trong hoạt động kinh doanh và các văn bản sửa đổi, bổ sung, thay thế (nếu có

doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản

Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

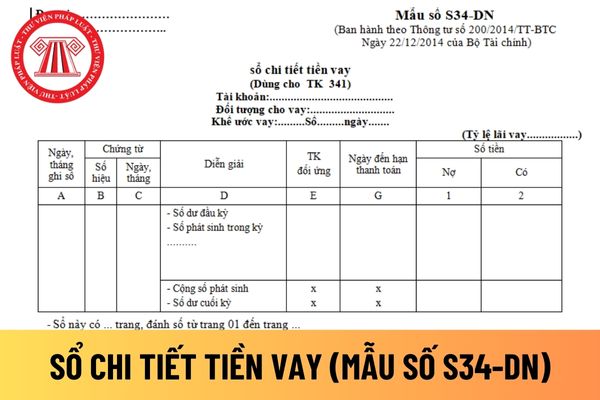

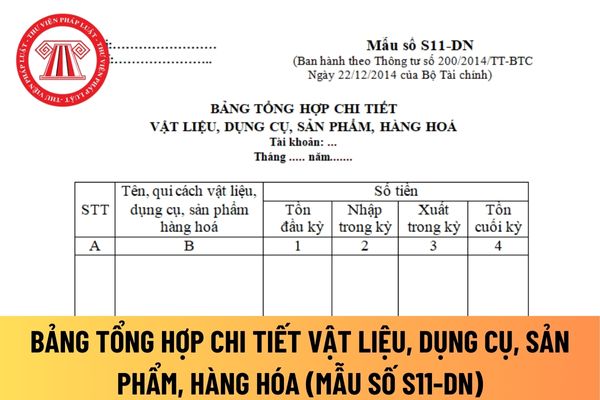

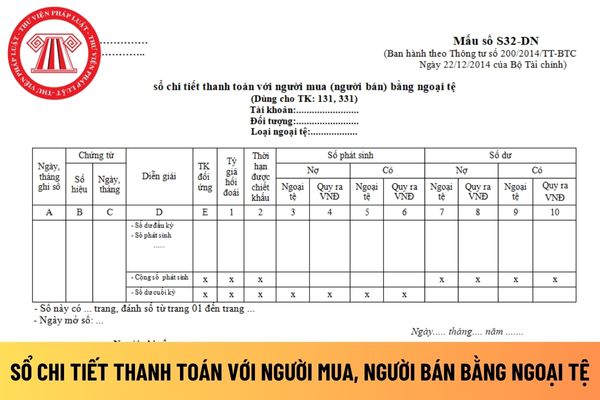

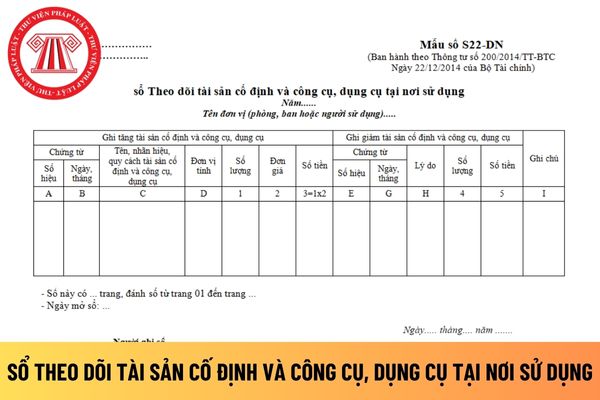

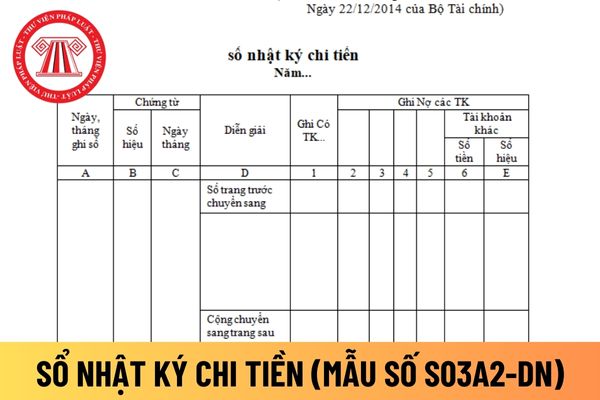

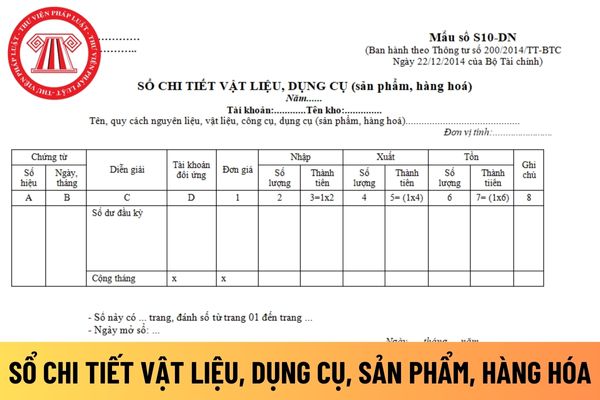

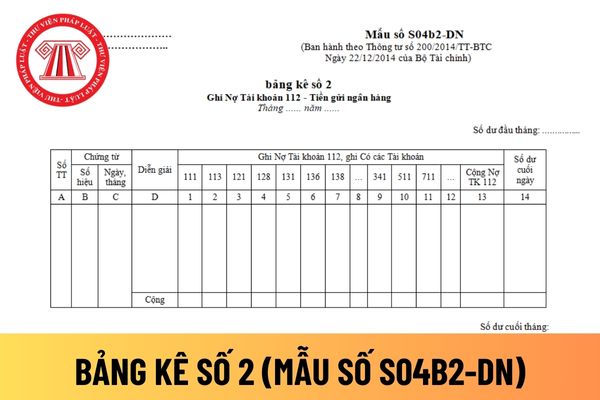

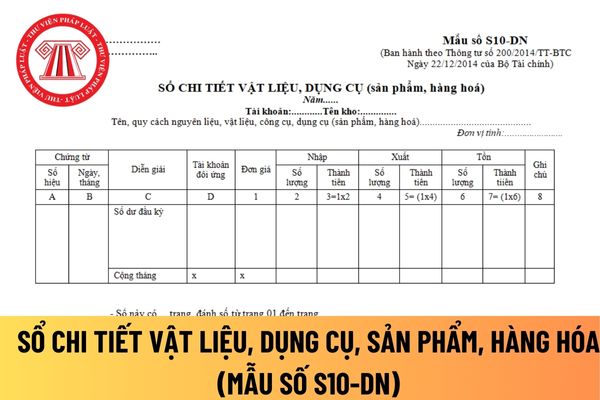

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng phải đảm

, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số

hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế

liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi

toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết

toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày

có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn

thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy

thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung

vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi

gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn

nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn

kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình

vé hoặc phần lưu) để đảm bảo yêu cầu đối chiếu, xác định tính chính xác trung thực của tờ vé xổ số đã trả thưởng.

3. Thời hạn lưu giữ vé xổ số trúng thưởng tối thiểu là 05 năm kể từ ngày hết thời hạn trả thưởng.

4. Thủ tục tiêu huỷ vé xổ số trúng thưởng được thực hiện theo quy định của Luật Kế toán và Nghị định số 129/2004/NĐ-CP ngày 31/5/2004 của

định tính chính xác trung thực của tờ vé xổ số đã trả thưởng.

3. Thời hạn lưu giữ vé xổ số trúng thưởng tối thiểu là 05 năm kể từ ngày hết thời hạn trả thưởng.

4. Thủ tục tiêu huỷ vé xổ số trúng thưởng được thực hiện theo quy định của Luật Kế toán và Nghị định số 129/2004/NĐ-CP ngày 31/5/2004 của Chính phủ quy định chi tiết và hướng dẫn thi hành một

tại Điều 2 của Nghị định số 129/2004/NĐ-CP ngày 31/5/2004 của Chính phủ (gọi tắt là đơn vị kế toán) được quy định cụ thể, như sau:

[...] 6. Văn phòng đại diện của doanh nghiệp nước ngoài hoạt động tại Việt Nam. [...]"

Và căn cứ theo tiểu mục a Mục 2 và tiểu mục b Mục 3 Phần II Thông tư liên tịch 13/2005/TTLT-BTC-BLĐTBXH quy định như sau:

"II. BỐ

quy định của Luật Kế toán và Nghị định số 129/2004/NĐ-CP ngày 31/5/2004 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán áp dụng trong hoạt động kinh doanh và các văn bản sửa đổi, bổ sung, thay thế (nếu có).

Như vậy, vé số trúng thưởng được bảo quản theo nội dung nêu trên.

Doanh nghiệp có thể tự xây dựng biểu mẫu sổ kế toán cho mình không? Mẫu sổ kế toán không có đầy đủ nội dung thì có bị xử phạt không?

19:50 | 28/03/2023

Doanh nghiệp có thể tự xây dựng biểu mẫu sổ kế toán cho mình không? Mẫu sổ kế toán không có đầy đủ nội dung thì có bị xử phạt không?

19:50 | 28/03/2023