chuyển đổi phải lập báo cáo tình hình tài chính theo khuôn mẫu doanh nghiệp tại 2 thời điểm:

- Thời điểm xác định giá trị đơn vị sự nghiệp công lập sau khi đã hạch toán đầy đủ các nghiệp vụ phát sinh liên quan đến xử lý tài chính để xác định giá trị đơn vị theo quy định.

- Tại thời điểm chính thức chuyển thành công ty cổ phần (thời điểm đăng ký doanh

thuế kê khai, nộp thuế GTGT tại địa phương nơi sản xuất, kinh doanh.

2. Người nộp thuế kê khai, nộp thuế GTGT theo phương pháp khấu trừ có cơ sở sản xuất hạch toán phụ thuộc đóng trên địa bàn tỉnh, thành phố trực thuộc Trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính thì phải nộp thuế GTGT tại địa phương nơi có cơ sở sản xuất và địa phương

kế toán Việt Nam và các quy định của pháp luật khác có liên quan.

2. Việc xác định chi phí khi tính thuế thu nhập doanh nghiệp thực hiện theo quy định của Luật thuế thu nhập doanh nghiệp và các văn bản hướng dẫn.

3. Tổ chức tín dụng do Nhà nước nắm giữ 100% vốn Điều lệ và tổ chức tín dụng do Nhà nước nắm giữ trên 50% vốn Điều lệ chỉ được hạch toán

trị dùng để hạch toán trên tài khoản này là toàn bộ số tiền thu được về thanh lý, nhượng bán TSCĐ. Tất cả các chi phí phát sinh liên quan đến thanh lý, nhượng bán được hạch toán vào tài khoản chi phí.

5. Cuối kỳ kế toán, khi lập báo cáo tài chính thì các khoản phát sinh từ giao dịch nội bộ (thu lãi tiền gửi, cho vay nội bộ) phải loại trừ.

7. Đối

khoán đang hạch toán trên sổ kế toán của doanh nghiệp bị suy giảm so với giá thị trường thì doanh nghiệp phải trích lập dự phòng theo các quy định tại điểm a, điểm b khoản 1 Điều này và các quy định sau:

- Nếu số dự phòng phải trích lập bằng số dư khoản dự phòng giảm giá đầu tư chứng khoán đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán

20 Thông tư 219/2013/TT-BTC thì nơi nộp thuế GTGT như sau:

- Người nộp thuế kê khai, nộp thuế GTGT tại địa phương nơi sản xuất, kinh doanh.

- Người nộp thuế kê khai, nộp thuế GTGT theo phương pháp khấu trừ có cơ sở sản xuất hạch toán phụ thuộc đóng trên địa bàn tỉnh, thành phố trực thuộc Trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính

sát hạch khi đủ tuổi theo quy định.

3. Người học để nâng hạng giấy phép lái xe phải có đủ thời gian lái xe hoặc hành nghề và số km lái xe an toàn như sau:

a) Hạng B1 số tự động lên B1: thời gian lái xe từ 01 năm trở lên và 12.000 km lái xe an toàn trở lên;

b) Hạng B1 lên B2: thời gian lái xe từ 01 năm trở lên và 12.000 km lái xe an toàn trở lên

một mắt, thị lực <4/10 (kể cả điều chỉnh bằng kính).

- Rối loạn nhận biết 3 màu cơ bản: đỏ, vàng, xanh lá cây.

(4) Cơ - xương - khớp: Cụt hoặc mất chức năng 01 bàn tay hoặc 01 bàn chân và một trong các chân hoặc tay còn lại không toàn vẹn (cụt hoặc giảm chức năng).

(5) Sử dụng thuốc, chất có cồn, ma túy và các chất hướng thần:

- Sử dụng các chất

. Người nộp thuế kê khai, nộp thuế GTGT tại địa phương nơi sản xuất, kinh doanh.

2. Người nộp thuế kê khai, nộp thuế GTGT theo phương pháp khấu trừ có cơ sở sản xuất hạch toán phụ thuộc đóng trên địa bàn tỉnh, thành phố trực thuộc Trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính thì phải nộp thuế GTGT tại địa phương nơi có cơ sở sản xuất và địa

Giấy phép lái xe B1 có được cấp cho người không hành nghề lái xe hay không?

Giấy phép lái xe B1 được quy định tại Điều 16 Thông tư 12/2017/TT-BGTVT như sau:

Phân hạng giấy phép lái xe

...

5. Hạng B1 số tự động cấp cho người không hành nghề lái xe để điều khiển các loại xe sau đây:

a) Ô tô số tự động chở người đến 9 chỗ ngồi, kể cả chỗ ngồi

tại Thông tư này được tính trong dự toán ngân sách quốc phòng hàng năm của cơ quan, đơn vị và hạch toán theo Hệ thống mục lục ngân sách nhà nước áp dụng trong Quân đội, như sau:

1. Tiền ăn của hạ sĩ quan, binh sĩ: Hạch toán vào Mục 6400, Tiểu mục 6401, Tiết mục 20, Ngành 00 “Tiền ăn quân binh chủng”.

2. Tiền ăn chênh lệch của người hưởng lương (kể

, chụp ảnh trực tiếp và xuất trình, bản chính các hồ sơ nêu trên (trừ các bản chính đã gửi) để đối chiếu. Sau thời gian 02 tháng kể từ ngày nộp đủ hồ sơ, chụp ảnh và nộp lệ phí theo quy định, nếu không phát hiện giấy phép lái xe đang bị các cơ quan có thẩm quyền thu giữ, xử lý; có tên trong hồ sơ của cơ quan quản lý sát hạch, thì được cấp lại giấy phép

nợ, doanh nghiệp hạch toán vào thu nhập.

Theo đó, việc xử lý tài chính đối với các khoản nợ phải thu không có khả năng thu hồi được thực hiện như sau:

- Tổn thất thực tế của từng khoản nợ không thu hồi được là khoản chênh lệch giữa nợ phải thu ghi trên sổ kế toán và số tiền đã thu hồi được (do người gây ra thiệt hại đền bù, do phát mại tài sản của

-BTC như sau:

Nơi nộp thuế

1. Người nộp thuế kê khai, nộp thuế GTGT tại địa phương nơi sản xuất, kinh doanh.

2. Người nộp thuế kê khai, nộp thuế GTGT theo phương pháp khấu trừ có cơ sở sản xuất hạch toán phụ thuộc đóng trên địa bàn tỉnh, thành phố trực thuộc Trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính thì phải nộp thuế GTGT tại địa phương

đối với nữ và đủ 60 tuổi đối với nam; trường hợp người lái xe trên 45 tuổi đối với nữ và trên 50 tuổi đối với nam thì giấy phép lái xe được cấp có thời hạn 10 năm, kể từ ngày cấp.

3. Giấy phép lái xe hạng A4, B2 có thời hạn 10 năm, kể từ ngày cấp.

4. Giấy phép lái xe hạng C, D, E, FB2, FC, FD, FE có thời hạn 05 năm, kể từ ngày cấp.

5. Thời hạn của

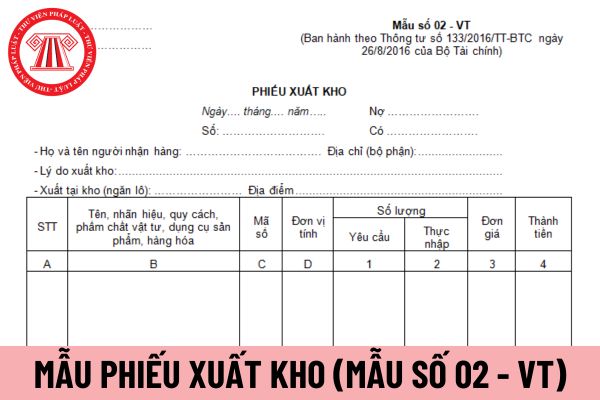

điểm kho nhập.

+ Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, qui cách, phẩm chất, mã số và đơn vị tính của vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá.

+ Cột 1: Ghi số lượng theo chứng từ (hoá đơn hoặc lệnh nhập).

+ Cột 2: Thủ kho ghi số lượng thực nhập vào kho.

+ Cột 3, 4: Do kế toán ghi đơn giá (giá hạch toán hoặc giá hoá đơn,... tuỳ theo

.

2. Sáu tháng một lần, chậm nhất vào ngày 30 tháng 6 và ngày 31 tháng 12 hàng năm, cơ quan quản lý trực tiếp tổng hợp, báo cáo Bộ Giáo dục và Đào tạo và Bộ Thông tin và Truyền thông theo các nội dung sau:

a) Đặc điểm, tình hình của trung tâm sát hạch;

b) Số liệu tổng hợp kết quả tổ chức thi và cấp phát chứng chỉ;

c) Dự kiến kế hoạch tổ chức thi

kho của người (bộ phận) sử dụng.

- Cột 2: Thủ kho ghi số lượng thực tế xuất kho (số lượng thực tế xuất kho chỉ có thể bằng hoặc ít hơn số lượng yêu cầu).

- Cột 3, 4: Kế toán ghi đơn giá (tùy theo quy định hạch toán của doanh nghiệp) và tính thành tiền của từng loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa xuất kho (cột 4 = cột 2 x cột 3).

Dòng

/2013/TT-BTC có quy định:

Đầu tư nâng cấp, sửa chữa tài sản cố định:

1. Các chi phí doanh nghiệp chi ra để đầu tư nâng cấp tài sản cố định được phản ánh tăng nguyên giá của TSCĐ đó, không được hạch toán các chi phí này vào chi phí sản xuất kinh doanh trong kỳ.

2. Các chi phí sửa chữa tài sản cố định không được tính tăng nguyên giá TSCĐ mà được hạch

Thời điểm lập báo cáo tình hình tài chính theo khuôn mẫu doanh nghiệp khi chuyển đổi đơn vị sự nghiệp công lập thành công ty cổ phần là khi nào?

16:43 | 03/06/2024

Thời điểm lập báo cáo tình hình tài chính theo khuôn mẫu doanh nghiệp khi chuyển đổi đơn vị sự nghiệp công lập thành công ty cổ phần là khi nào?

16:43 | 03/06/2024