, kinh doanh của doanh nghiệp.

- Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt...

Như vậy, trường hợp công ty sử dụng hàng hóa để tặng quà

công tác, làm việc, học tập ở nước ngoài hưởng 40% tiền lương theo quy định tại khoản 4 Điều 8 Nghị định số 204/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính phủ về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang;

d) Thời gian đi học tập trung trong nước từ 03 (ba) tháng liên tục trở lên;

đ) Thời gian nghỉ việc riêng

thanh toán bằng tiền có giá trị từ 20 triệu đồng trở lên thì chỉ được khấu trừ thuế đối với trường hợp có chứng từ thanh toán qua ngân hàng

- Trường hợp hàng hóa, dịch vụ mua vào được thanh toán qua ngân hàng vào tài khoản của bên thứ ba mở tại Kho bạc Nhà nước để thực hiện cưỡng chế bằng biện pháp thu tiền, tài sản do tổ chức, cá nhân khác đang nắm

trường hợp sau:

- Đối với nhân sự bầu ủy viên ban chấp hành: ưu tiên giới thiệu, ứng cử, đề cử đoàn viên có thời gian tham gia công đoàn liên tục từ một năm trở lên, đóng đoàn phí đầy đủ, đáp ứng tiêu chuẩn chung và có trình độ chuyên môn hoặc trình độ tay nghề cao, có tinh thần đoàn kết, giúp đỡ đồng nghiệp.

- Đối với nhân sự bầu chức danh chủ tịch

, pháp nhân khác xác lập, thực hiện giao dịch dân sự.

2. Các thành viên hộ gia đình, tổ hợp tác, tổ chức khác không có tư cách pháp nhân có thể thỏa thuận cử cá nhân, pháp nhân khác đại diện theo ủy quyền xác lập, thực hiện giao dịch dân sự liên quan đến tài sản chung của các thành viên hộ gia đình, tổ hợp tác, tổ chức khác không có tư cách pháp nhân

ngang, ven biển và hải đảo

Tiêu chí xác định xã đặc biệt khó khăn vùng bãi ngang, ven biển và hải đảo gồm 02 tiêu chí, cụ thể như sau:

1. Xã có đường ranh giới tiếp giáp bờ biển hoặc xã cồn bãi, cù lao, đầm phá, bán đảo, hải đảo có tỷ lệ hộ nghèo và hộ cận nghèo từ 15% trở lên theo chuẩn nghèo đa chiều giai đoạn 2022 - 2025; xã bị ảnh hưởng bởi xâm

nào mà không có giấy tờ về quyền sử dụng đất, được ủy ban nhân dân cấp xã xác nhận không có tranh chấp thì được cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất?

A. Ngày 15/10/1993 đến trước ngày 01/7/2014

B. Ngày 15/10/2004 đến trước ngày 01/7/2014

C. Ngày 01/7/1993 đến trước ngày 01/7/2014

D. Ngày 15/10/1993 đến

cấp hoặc Bản sao chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế trong trường hợp theo quy định của luật pháp nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp.

- Bản sao các hóa đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có).

- Tài liệu

năng mất vốn) bao gồm:

(1) Khoản nợ quá hạn trên 360 ngày;

(2) Khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 91 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu;

(3) Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai;

(4) Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên

luật quy định.

3. Người đã được huấn luyện phải được huấn luyện lại trong các trường hợp sau đây: Khi có sự thay đổi chủng loại hóa chất, công nghệ, cơ sở vật chất, phương án sản xuất liên quan đến vị trí làm việc; khi người đã được huấn luyện thay đổi vị trí làm việc; sau 02 lần kiểm tra người đã được huấn luyện không đạt yêu cầu; khi hết thời hạn

quỹ công đoàn (công đoàn cơ sở không được bố trí Chủ tài khoản kiêm kế toán; kế toán kiêm thủ quỹ). Đối với công đoàn cơ sở có tổ chức bộ máy kế toán (có 2 kế toán viên trở lên), Ban Chấp hành công đoàn cơ sở phân công người làm nhiệm vụ kế toán trưởng.

Công đoàn bộ phận phân công 01 ủy viên Ban chấp hành công đoàn bộ phận trực tiếp phụ trách công

thể có tên thương mại phải chứng minh quyền của mình bằng các chứng cứ theo quy định tại điểm b khoản 5 Điều 91 Nghị định 65/2023/NĐ-CP (Có hiệu lực từ 23/08/2023).

Trước đây, căn cứ, thủ tục xác lập quyền sở hữu công nghiệp được quy định tại khoản 3 Điều 6 Nghị định 103/2006/NĐ-CP (Hết hiệu lực từ 23/08/2023) như sau:

Căn cứ, thủ tục xác lập quyền

với cá nhân:

- Giấy đề nghị mở tài khoản theo mẫu VETC.

- Giấy chứng minh thư/Thẻ căn cước/ Hộ chiếu/Bằng lái xe: Bản gốc hoặc bản sao công chứng còn hiệu lực.

- Giấy đăng kiểm xe: Bản gốc hoặc bản sao công chứng còn hiệu lực.

- Giấy đăng ký xe: Bản gốc hoặc bản sao công chứng còn hiệu lực.

- Phương tiện xe cần dán thẻ

Đối với xe loại 1 dưới 12

:

+ Cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ, đã được giấy phép hành nghề hoặc quyết định thành lập của cơ quan có thẩm quyền, có con dấu theo đúng quy định, lập và lưu giữ sổ kế toán, chứng từ kế toán theo pháp luật về kế toán;

+ Có tài khoản tiền gửi tại ngân hàng theo mã số thuế của cơ sở kinh doanh.

- Các trường hợp cơ sở kinh doanh đã

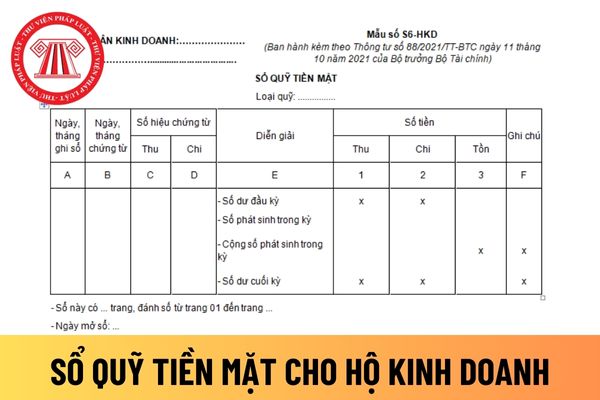

Phiếu thu, Phiếu chi.

- Cột 1: Số tiền nhập quỹ.

- Cột 2: Số tiền xuất quỹ.

- Cột 3: Số dư tồn quỹ. Số tồn quỹ phải khớp đúng với số tiền mặt trong quỹ.

Sổ quỹ tiền mặt của hộ kinh doanh được mở vào thời điểm nào của kỳ kế toán?

Theo khoản 4 Điều 5 Thông tư 88/2021/TT-BTC như sau:

Sổ kế toán

...

4. Hộ kinh doanh, cá nhân kinh doanh sử dụng các

tờ này;

- Bản xác nhận của chồng người mang thai hộ (trường hợp người phụ nữ mang thai hộ có chồng) về việc đồng ý cho mang thai hộ.

- Bản xác nhận nội dung tư vấn về y tế của bác sỹ sản khoa;

- Bản xác nhận nội dung tư vấn về tâm lý của người có trình độ đại học chuyên khoa tâm lý trở lên;

- Bản xác nhận nội dung tư vấn về pháp luật của luật sư

thời gian công tác tại cơ quan, tổ chức, đơn vị để được bình xét danh hiệu “Lao động tiên tiến”. Trường hợp cá nhân được cử tham gia đào tạo, bồi dưỡng từ 01 năm trở lên, chấp hành tốt quy định của cơ sở đào tạo, bồi dưỡng, có kết quả học tập từ loại khá trở lên thì được tính để xét tặng danh hiệu “Lao động tiên tiến”.

- Thời gian nghỉ thai sản theo

hàng xuất khẩu được hoàn lại số thuế TTĐB đã nộp tương ứng với số nguyên liệu dùng để sản xuất hàng hoá thực tế xuất khẩu.

Việc hoàn thuế TTĐB theo quy định tại khoản 1, khoản 2 Điều này chỉ thực hiện đối với hàng hóa thực tế xuất khẩu và thủ tục, hồ sơ, trình tự, thẩm quyền giải quyết hoàn thuế TTĐB đối với hàng nhập khẩu được thực hiện theo quy

trường hợp khác với quy định tại khoản 1 Điều này xác định theo công thức sau:

T = W x G x K x M

Trong đó:

T - Tiền cấp quyền khai thác tài nguyên nước, đơn vị tính là đồng Việt Nam;

W - Sản lượng khai thác nước để tính tiền cấp quyền khai thác được quy định tại Điều 7 Nghị định này, đơn vị tính là m3;

G - Giá tính tiền cấp quyền khai thác tài

.

4. Đối với các dự án có đề xuất triển khai trồng, phát triển Sâm Việt Nam cần có độ cao từ 1.000 mét trở lên so với mực nước biển.

Theo như quy định trên thì việc triển khai thực hiện dự án dược liệu quý sẽ được tiến hành tại các địa điểm đáp ứng điều kiện như là huyện có xã đặc biệt khó khăn, huyện vùng dân tộc thiểu số và miền núi trong giai

Chúc mừng sinh nhật khách hàng bằng tiếng Việt, tiếng Anh thế nào cho hay, trang trọng, ngắn gọn?

07:30 | 16/11/2024

Chúc mừng sinh nhật khách hàng bằng tiếng Việt, tiếng Anh thế nào cho hay, trang trọng, ngắn gọn?

07:30 | 16/11/2024

.jpg)