với xét tuyển cần có thêm các nội dung sau:

a) Môn thi, ra đề thi, hình thức thi, thời gian làm bài, hệ số điểm bài thi, điểm cộng thêm;

b) Tổ chức, nhiệm vụ và hoạt động, quyền hạn và trách nhiệm của hội đồng ra đề thi, hội đồng coi thi, hội đồng chấm thi, hội đồng phúc khảo bài thi; công tác ra đề thi, sao in, gửi đề thi.

2. Hướng dẫn công tác

lý chỉ đạo các hoạt động hằng ngày của danh mục đầu tư, trong giới hạn đã thống nhất;

- Các bên liên quan hỗ trợ việc ra quyết định.

Sự tham gia và quản lý các bên liên quan

Cần thực hiện việc quản lý bên liên quan và sự tham gia của các bên liên quan. Các bên liên quan có thể bao gồm những bên tham gia hoạch định chiến lược và kinh doanh, quản

thông, không thực hiện đầy đủ chức trách, nhiệm vụ, quyền hạn được giao. Đẩy mạnh hoạt động giám sát, phản biện của Mặt trận Tổ quốc Việt Nam và các tổ chức chính trị - xã hội, các cơ quan báo chí, truyền thông và Nhân dân trong lĩnh vực giao thông.

Siết chặt trật tự, kỷ cương, xử lý nghiêm minh mọi hành vi vi phạm pháp luật về giao thông của người

cách tiền lương từ ngày 1/7/2024 đối với cán bộ, công chức, viên chức (bao gồm giáo viên THPT) theo chính sách như sau:

- Thực hiện điều chỉnh mức lương cơ sở từ 1,8 triệu đồng lên 2,34 triệu đồng (tăng 30%) kể từ ngày 01/7/2024.

- Thực hiện chế độ tiền thưởng từ ngày 01/7/2024 (quỹ tiền thưởng bằng 10% quỹ lương cơ bản). Quy định chế độ tiền thưởng

xử phạt vi phạm hành chính bao gồm:

a) Cảnh cáo;

b) Phạt tiền;

c) Tước quyền sử dụng giấy phép, chứng chỉ hành nghề có thời hạn hoặc đình chỉ hoạt động có thời hạn;

d) Tịch thu tang vật vi phạm hành chính, phương tiện được sử dụng để vi phạm hành chính (sau đây gọi chung là tang vật, phương tiện vi phạm hành chính);

đ) Trục xuất.

2. Hình thức

gồm những nội dung nào?

Căn cứ theo Điều 12 Nghị định 159/2020/NĐ-CP quy định như sau:

Nội dung đánh giá

Nội dung đánh giá người quản lý doanh nghiệp nhà nước, Kiểm soát viên, người đại diện phần vốn nhà nước bao gồm:

1. Kết quả hoạt động của doanh nghiệp theo quy định của pháp luật và điều lệ doanh nghiệp;

2. Kết quả công tác của cá nhân:

a

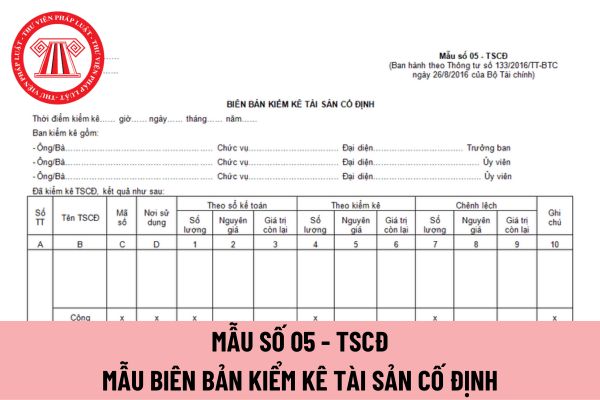

... năm ...).

- Khi tiến hành kiểm kê phải tiến hành kiểm kê theo từng đối tượng ghi tài sản cố định.

- Dòng “Theo sổ kế toán” căn cứ vào sổ kế toán tài sản cố định phải ghi cả 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 1, 2, 3.

- Dòng “Theo kiểm kê” căn cứ vào kết quả kiểm kê thực tế để ghi theo từng đối tượng kê tài sản cố định, phải

việc tạo lập môi trường thuận lợi cho hoạt động văn hóa, thể thao và du lịch, đầu tư, kinh doanh, bảo đảm quyền lợi của người dân, doanh nghiệp như: dự thảo Luật Di sản văn hóa (sửa đổi); Luật Sửa đổi, bổ sung một số điều của Luật Quảng cáo... góp phần củng cố niềm tin, tạo đồng thuận trong toàn xã hội.

- Đấu tranh phản bác các quan điểm sai trái

lao của từng thành viên Hội đồng quản trị và tiền lương của Tổng giám đốc (Giám đốc) và người quản lý khác phải được thể hiện thành mục riêng trong Báo cáo tài chính hàng năm của công ty và phải báo cáo Đại hội đồng cổ đông tại cuộc họp thường niên.

Ngoài ra, theo quy định tại khoản 24 Điều 4 Luật Doanh nghiệp 2020 thì người quản lý doanh nghiệp

Những đối tượng nào được áp dụng bình xét khen thưởng và đề nghị khen thưởng danh hiệu chiến sĩ thi đua của Nhà nước trong tổ chức Công đoàn? Các danh hiệu chiến sĩ thi đua để xét tặng cho cá nhân có thành tích xuất sắc tiêu biểu nhất gồm những danh hiệu nào? Danh hiệu "Lao động tiên tiến" cần đáp ứng các tiêu chuẩn và thời gian để xét tặng như

luật về đầu tư; đóng tiền bảo lãnh giao dịch nhà ở theo quy định của pháp luật về kinh doanh bất động sản; bảo đảm năng lực tài chính để thực hiện dự án theo quy định của pháp luật.

3. Xây dựng nhà ở và các công trình hạ tầng kỹ thuật, hạ tầng xã hội trong dự án theo đúng quy hoạch chi tiết, nội dung quyết định chủ trương đầu tư dự án của cơ quan nhà

).

- Quy định mới chế độ phụ cấp theo phân loại đơn vị hành chính đối với cấp xã, cấp huyện và cấp tỉnh.

- Thực hiện nhất quán khoán quỹ phụ cấp hằng tháng đối với người hoạt động không chuyên trách ở cấp xã, ở thôn và tổ dân phố trên tỉ lệ chi thường xuyên của Uỷ ban nhân dân cấp xã; đồng thời, quy định số lượng tối đa những người hoạt động không chuyên

lệ chi thường xuyên của Uỷ ban nhân dân cấp xã; đồng thời, quy định số lượng tối đa những người hoạt động không chuyên trách theo từng loại hình cấp xã, thôn, tổ dân phố. Trên cơ sở đó, Uỷ ban nhân dân cấp xã trình Hội đồng nhân dân cùng cấp quy định cụ thể chức danh được hưởng phụ cấp theo hướng một chức danh có thể đảm nhiệm nhiều công việc nhưng

thôn và tổ dân phố trên tỉ lệ chi thường xuyên của Uỷ ban nhân dân cấp xã; đồng thời, quy định số lượng tối đa những người hoạt động không chuyên trách theo từng loại hình cấp xã, thôn, tổ dân phố.

Trên cơ sở đó, Uỷ ban nhân dân cấp xã trình Hội đồng nhân dân cùng cấp quy định cụ thể chức danh được hưởng phụ cấp theo hướng một chức danh có thể đảm

chuyên trách ở cấp xã, ở thôn và tổ dân phố trên tỉ lệ chi thường xuyên của Uỷ ban nhân dân cấp xã; đồng thời, quy định số lượng tối đa những người hoạt động không chuyên trách theo từng loại hình cấp xã, thôn, tổ dân phố. Trên cơ sở đó, Uỷ ban nhân dân cấp xã trình Hội đồng nhân dân cùng cấp quy định cụ thể chức danh được hưởng phụ cấp theo hướng một

nước thải (XLNT)

...

2.11.3 Nhà máy xử lý nước thải, trạm xử lý nước thải (XLNT)

- Nước thải sinh hoạt đô thị, y tế, khu công nghiệp, làng nghề phải được xử lý đảm bảo các quy định tại các quy chuẩn môi trường đối với nước thải trước khi xả ra nguồn tiếp nhận và các quy chuẩn liên quan khác. Bùn thải hệ thống thoát nước phải được thu gom, xử lý

dân còn trong thời hạn sử dụng theo quy định của pháp luật;

- Người nộp thuế mua hóa đơn lần đầu phải có văn bản cam kết theo Mẫu số 02/CK-HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP về địa chỉ sản xuất, kinh doanh phù hợp với giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ

trong lĩnh vực được giao; có kỹ năng soạn thảo văn bản và thuyết trình các vấn đề được giao nghiên cứu, tham mưu; sử dụng thành thạo máy vi tính, phần mềm quản lý thuế và các công cụ hỗ trợ khác;

d) Nắm vững những vấn đề cơ bản về kế toán doanh nghiệp, kế toán thuế, phân tích tài chính doanh nghiệp và kết quả hoạt động sản xuất kinh doanh dịch vụ của

xem xét, quyết định:

a) Dự thảo thông tư và các văn bản khác về lĩnh vực quản lý của Tổng cục Thuế;

b) Kế hoạch hoạt động hàng năm của Tổng cục Thuế.

3. Ban hành văn bản hướng dẫn chuyên môn, quy trình nghiệp vụ; văn bản quy phạm nội bộ và văn bản cá biệt thuộc phạm vi quản lý của Tổng cục Thuế.

4. Tổ chức thực hiện các văn bản quy phạm pháp luật

Thời gian công bố điểm chuẩn vào lớp 10 Hòa Bình 2024 là khi nào? Nguyên tắc và điều kiện xét tuyển sinh như thế nào?

09:58 | 19/06/2024

Thời gian công bố điểm chuẩn vào lớp 10 Hòa Bình 2024 là khi nào? Nguyên tắc và điều kiện xét tuyển sinh như thế nào?

09:58 | 19/06/2024