Công ty niêm yết cổ phiếu có kết quả kinh doanh lỗ thì có bị loại khỏi danh mục ký quỹ hay không?

Căn cứ quy định tại khoản 2 Điều 4 Luật Chứng khoán 2019, cổ phiếu là loại chứng khoán xác nhận quyền và lợi ích hợp pháp của người sở hữu đối với một phần vốn cổ phần của tổ chức phát hành.

Theo đó, để xác định công ty niêm yết cổ phiếu có kết quả

động được quy định như sau:

- Tổ chức đăng ký đất đai thực hiện cho người sử dụng đất, chủ sở hữu tài sản gắn liền với đất là tổ chức trong nước, tổ chức tôn giáo, tổ chức tôn giáo trực thuộc, tổ chức nước ngoài có chức năng ngoại giao, tổ chức kinh tế có vốn đầu tư nước ngoài; cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với

(bao gồm cả gốc và lãi vay) cho Ngân hàng Nhà nước; ủy quyền vô thời hạn và không hủy ngang cho Sở Giao dịch được chủ động trích (ghi Nợ) tài khoản thanh toán của thành viên, trích (ghi Nợ) tài khoản ký quỹ, chuyển quyền sở hữu giấy tờ có giá ký quỹ (khi thiết lập hạn mức nợ ròng) để thực hiện việc quyết toán bù trừ và thực hiện nghĩa vụ chia sẻ rủi

đối với các khoản nợ vay phải thanh toán trong năm ngân sách trước năm xây dựng dự toán. Trường hợp đặc biệt, Bộ Tài chính trình Chính phủ;

d) Vay bù đắp bội chi ngân sách địa phương được huy động chủ yếu từ các khoản vay trung và dài hạn. Hằng năm, căn cứ diễn biến thị trường vốn, Bộ Tài chính trình Chính phủ tỷ lệ tối thiểu các khoản vay bù đắp

quyền quy định của Luật Đất đai 2024 và luật khác có liên quan.

Lưu ý: Các hành vi bị nghiêm cấm trong lĩnh vực đất đai được quy định tại Điều 11 Luật Đất đai 2024 như sau:

- Lấn đất, chiếm đất, hủy hoại đất.

- Vi phạm quy định của pháp luật về quản lý nhà nước về đất đai.

- Vi phạm chính sách về đất đai đối với đồng bào dân tộc thiểu số.

- Lợi

dự toán đã mở tại KBNN và kinh phí được NSNN cấp bằng dự toán, các đơn vị sử dụng ngân sách, chủ đầu tư lập chứng từ (Giấy rút dự toán NSNN, Giấy rút vốn đầu tư) để thực hiện các giao dịch thanh toán.

+ Các Bộ, ngành hưởng kinh phí từ Ngân sách trung ương được giao dự toán có các khoản chi đoàn ra, chi mua tin, đóng niên liễm, ... nếu có nhu cầu

Công ty em là công ty liên doanh nước ngoài mới thành lập, trong đó vốn phía nước ngoài chiếm 51% và phía Việt Nam chiếm 49%. Bên nước ngoài chịu trách nhiệm điều hành công ty liên doanh và họ sử dụng phần mềm SAP và hệ thống danh mục tài khoản kế toán nội bộ cho tất cả công ty của họ trên toàn cầu. Xin hỏi công ty liên doanh có thể đăng ký sử

Nhà tôi có một mảnh đất kinh doanh cây ăn quả. Gần đây, cán bộ thôn, xã đến vận động nhà tôi và một số nhà mở đường chặt cây đi và tháo dỡ hàng rào để xây dựng nông thôn mới. Nhà tôi đã đồng ý và yêu cầu họ phải bồi thường theo giá trị mảnh đất, nhưng họ không chịu. Tôi muốn được biết yêu cầu bồi thường của nhà tôi như vậy có đúng không? Quy định

trên miếng đất đó và ở đến nay. Đến năm nay anh trai tôi đi làm lại giấy chứng nhận quyền sử dụng đất mà tôi đang đứng tên để đứng tên anh tôi, vậy tôi xin hỏi liệu anh trai tôi có làm được sổ đỏ khi không có mặt và sự đồng ý của tôi hay không?

dụng (trừ trường hợp thay đổi chính sách kế toán áp dụng do thay đổi quy định pháp luật); thông báo doanh nghiệp kiểm toán đã ký hợp đồng kiểm toán báo cáo tài chính năm hoặc thay đổi doanh nghiệp kiểm toán (sau khi đã ký hợp đồng); việc hủy hợp đồng kiểm toán đã ký;

+ Quyết định tham gia góp vốn thành lập, mua để tăng sở hữu trong một công ty dẫn

và khoản 2 Điều 58 của Luật này cho phép;

b) Không làm ảnh hưởng đến việc thực hiện chức năng, nhiệm vụ do Nhà nước giao;

c) Không làm mất quyền sở hữu về tài sản công; bảo toàn và phát triển vốn, tài sản Nhà nước giao;

d) Sử dụng tài sản đúng mục đích được giao, được đầu tư xây dựng, mua sắm; phù hợp với chức năng, nhiệm vụ của đơn vị

Công trái xây dựng Tổ quốc gồm những loại nào theo quy định?

Công trái xây dựng Tổ quốc do Chính phủ phát hành nhằm huy động nguồn vốn trong nhân dân để đầu tư xây dựng những công trình quan trọng quốc gia và các công trình thiết yếu khác phục vụ sản xuất, đời sống, tạo cơ sở vật chất, kỹ thuật cho đất nước theo Điều 1 Pháp lệnh Phát hành công

.

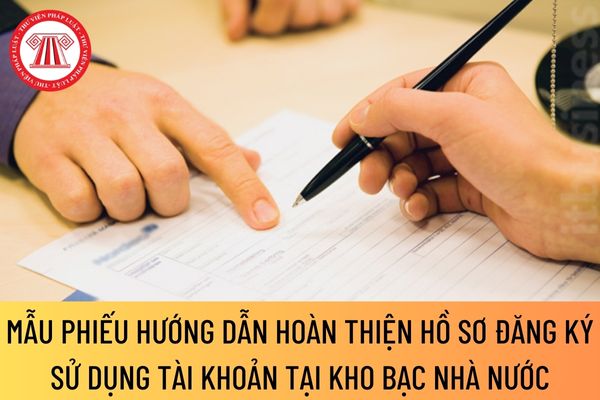

a) Trường hợp hồ sơ đầy đủ, hợp lệ: Cán bộ giao dịch lập 02 liên Phiếu giao nhận hồ sơ đăng ký và sử dụng tài khoản (Ký hiệu 03/MTK) và gửi đơn vị, tổ chức đăng ký sử dụng tài khoản 01 liên; chuyển 01 liên cùng hồ sơ tiếp nhận đến Kế toán trưởng hoặc người được Kế toán trưởng ủy quyền xử lý, trình lãnh đạo KBNN ký duyệt, đóng dấu “KẾ TOÁN” và thực

tiếp tục vi phạm;

b) Người sử dụng đất cố ý hủy hoại đất;

c) Đất được giao, cho thuê không đúng đối tượng hoặc không đúng thẩm quyền;

d) Đất không được chuyển nhượng, tặng cho theo quy định của Luật này mà nhận chuyển nhượng, nhận tặng cho;

đ) Đất được Nhà nước giao để quản lý mà để bị lấn, chiếm;

e) Đất không được chuyển quyền sử dụng đất theo

giảm giá các loại chứng khoán doanh nghiệp đang nắm giữ và dự phòng tổn thất có thể xảy ra do suy giảm giá trị khoản đầu tư khác của doanh nghiệp vào các tổ chức kinh tế nhận vốn góp (không bao gồm các khoản đầu tư ra nước ngoài).

..."

Từ 25/05/2022 quy định về dự phòng tổn thất các khoản đầu tư được thay đổi như thế nào?

Đối tượng lập dự phòng

thu hồi đất trong các trường hợp sau đây:

a) Thu hồi đất đối với tổ chức, cơ sở tôn giáo, người Việt Nam định cư ở nước ngoài, tổ chức nước ngoài có chức năng ngoại giao, doanh nghiệp có vốn đầu tư nước ngoài, trừ trường hợp quy định tại điểm b khoản 2 Điều này;

b) Thu hồi đất nông nghiệp thuộc quỹ đất công ích của xã, phường, thị trấn.

2. Ủy ban

các quốc gia, tổ chức quốc tế và chủ thể khác theo thẩm quyền.

5. Bộ trưởng Bộ Giáo dục và Đào tạo quy định chi tiết nội dung chính ghi trên văn bằng, phụ lục văn bằng; nguyên tắc việc in phôi, quản lý, cấp phát, thu hồi, hủy bỏ văn bằng giáo dục đại học; trách nhiệm và thẩm quyền cấp văn bằng của cơ sở giáo dục đại học Việt Nam khi liên kết đào tạo

).

Theo Bộ Tài chính, với tình hình phát triển kinh tế - xã hội hiện nay và xu hướng phát triển thời gian tới, chính sách thuế GTGT hiện hành đã phát sinh một số hạn chế nhất định cần tiếp tục được nghiên cứu hoàn thiện để phát huy hơn nữa vai trò của thuế GTGT.

Do đó, việc xây dựng Luật Thuế GTGT (sửa đổi) nhằm mở rộng cơ sở thu thuế; nghiên cứu sửa

chứng từ kế toán ngân hàng được căn cứ theo khoản 5 Điều 7 Chế độ Chứng từ kế toán ngân hàng ban hành kèm theo Quyết định 1789/2005/QĐ-NHNN như sau:

Lập chứng từ kế toán ngân hàng

1. Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động kinh doanh tiền tệ và dịch vụ ngân hàng, tiếp nhận và sử dụng nguồn vốn, kinh phí; các khoản thu, chi

trình xây dựng được đăng ký theo yêu cầu của chủ sở hữu.

3. Đăng ký đất đai, tài sản gắn liền với đất bao gồm đăng ký lần đầu và đăng ký biến động, được thực hiện bằng hình thức đăng ký trên giấy hoặc đăng ký điện tử và có giá trị pháp lý như nhau.

4. Người sử dụng đất, chủ sở hữu tài sản gắn liền với đất, người được giao đất để quản lý đã kê khai

Công ty niêm yết cổ phiếu có kết quả kinh doanh lỗ thì có bị loại khỏi danh mục ký quỹ hay không?

18:03 | 26/05/2023

Công ty niêm yết cổ phiếu có kết quả kinh doanh lỗ thì có bị loại khỏi danh mục ký quỹ hay không?

18:03 | 26/05/2023

.jpg)