Cho tôi hỏi Doanh nghiệp khoa học và công nghệ cần đáp ứng các điều kiện gì để được miễn thuế thu nhập doanh nghiệp? Thời gian được miễn thuế thu nhập doanh nghiệp là bao nhiêu năm? Câu hỏi của anh Vĩnh từ Nghệ An

Thông tư số 96/2015/TT-BTC ngày 22/6/2015 hướng dẫn về thuế thu nhập doanh nghiệp (TNDN) sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ

Tôi có thắc mắc muốn được giải đáp như sau khi quyết định ký kết hợp đồng BCC chia lợi nhuận sau thuế các bên phải cân nhắc về rủi ro có thể phải gánh chịu do những nguyên nhân nào? Câu hỏi của anh B.L.Q đến từ TP.HCM.

Tôi có câu hỏi là dịch vụ thiết kế website có phải là dịch vụ phần mềm không? Dịch vụ thiết kế website trong nước có phải chịu thuế giá trị gia tăng không? Mong nhận được câu trả lời sớm. Câu hỏi của anh T.L đến từ Bình Dương.

Nguồn các thông tin chưa điều chỉnh để lập Báo cáo tổng hợp kết quả hoạt động theo quy ước là gì? Trong giai đoạn lập Báo cáo tổng hợp kết quả hoạt động theo quy ước thì các ảnh hưởng của thuế phải được tính toán dựa trên cơ sở nào? - câu hỏi của anh H. (Bình Phước)

Công ty mua bảo hiểm sức khỏe cho người thân của người lao động có được không? Nếu được thì khoản chi mua bảo hiểm sức khỏe cho người thân của người lao động có được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp không? Đây là câu hỏi của anh P.T đến từ Nghệ An.

Cho tôi hỏi thu nhập từ hoạt động sản xuất sản phẩm phần mềm sẽ áp dụng mức ưu đãi thuế thu nhập doanh nghiệp như thế nào? Anh Bảo (Bạc Liệu) thắc mắc.

hoặc lỗ sau thuế thu nhập doanh nghiệp:

Lợi nhuận hoặc lỗ phân bổ cho cổ phiếu phổ thông = Lợi nhuận hoặc lỗ sau thuế TNDN - Tổng số điều chỉnh giảm + Tổng số điều chỉnh tăng

- Trường hợp công ty trình bày lãi cơ bản trên cổ phiếu trên báo cáo tài chính hợp nhất thì lợi nhuận hoặc lỗ sau thuế thu nhập doanh nghiệp trong kỳ là lợi nhuận hoặc lỗ sau

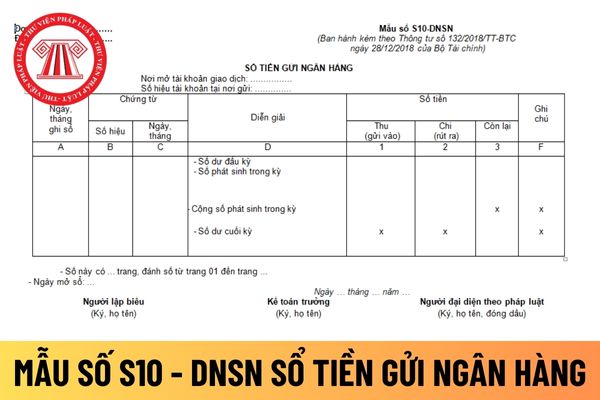

Mẫu sổ theo dõi thuế giá trị gia tăng được khấu trừ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ mới nhất được quy định như thế nào? Hướng dẫn giúp chị cách điền mẫu này luôn nhé! Đây là câu hỏi của chị A.L đến từ Bình Dương.

Công ty sản xuất, kinh doanh hàng hóa không chịu thuế GTGT năm 2024 có phát sinh sản xuất, kinh doanh hàng hóa chịu thuế GTGT thì giải quyết ra sao? Câu hỏi từ Anh T.V - Vũng Tàu.

Tôi có thắc mắc mong được giải đáp như sau: Cơ sở tính thuế thu nhập doanh nghiệp của một tài sản là gì? Khi cơ sở tính thuế thu nhập doanh nghiệp của một tài sản chưa rõ ràng thì làm thế nào? Câu hỏi của chị D từ Khánh Hòa.

Thời gian nhận báo cáo gia hạn nộp thuế GTGT theo Nghị định 64/2024/NĐ-CP? Chi tiết địa điểm nhận báo cáo gia hạn nộp thuế 2024 theo Nghị định 64/2024/NĐ-CP?

siêu nhỏ được gửi cho cơ quan thuế trong thời hạn được quy định tại khoản 2 Điều 14 Thông tư 132/2018/TT-BTC như sau:

Trách nhiệm, thời hạn lập và gửi báo cáo tài chính

1. Hàng năm, các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế phải lập báo cáo tài chính và các phụ biểu báo cáo tài chính theo quy định tại

ngân hàng là sổ kế toán, cụ thể:

Sổ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng các sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

I

Sổ kế toán tổng hợp

1

Sổ Nhật ký sổ cái

Mẫu số S01- DNSN

II

Sổ kế toán chi tiết

1

Sổ chi

Tôi có thắc mắc muốn được giải đáp như sau công thức tính cổ tức của cổ phiếu ưu đãi? Cổ phiếu ưu đãi không luỹ kế là gì? Cổ phiếu ưu đãi luỹ kế là gì? Cổ tức của cổ phiếu ưu đãi nào được trừ khỏi lợi nhuận hoặc lỗ sau thuế để tính lãi cơ bản trên cổ phiếu? Câu hỏi của anh K.O.Q đến từ Bà Rịa - Vũng Tàu.

Cho tôi hỏi chi phí trước khi thành lập doanh nghiệp có được khấu trừ thuế không? Tôi thành lập doanh nghiệp X. Vậy tôi có được ký hợp đồng phục vụ cho việc thành lập và hoạt động của doanh nghiệp trước quá trình đăng ký doanh nghiệp không? Mong được giải đáp.

, không được kê khai khấu trừ thuế GTGT của các hóa đơn từ 52 doanh nghiệp sử dụng hóa đơn bất hợp pháp

(2) Đối với trường hợp đã hạch toán, kê khai khấu trừ hóa đơn thuế GTGT đầu vào thì yêu cầu người nộp thuế thực hiện điều chỉnh giảm và tự loại trừ chi phí khi xác định thu nhập chịu thuế TNDN liên quan đến những hóa đơn trên theo quy định.

Khung

: Là tổng số tiền thuế, phí, lệ phí và các khoản nộp ngân sách khác các doanh nghiệp viễn thông đã nộp và sẽ phải nộp cho Nhà nước theo quy định của pháp luật trong kỳ báo cáo.

- Phân tổ chủ yếu:

+Theo loại của khoản tiền nộp (thuế VAT /thuế TNDN.../phí, lệ phí /các khoản nộp khác);

+Theo nhóm hoạt động (từ CCDV viễn thông /kinh doanh hàng hóa viễn

Doanh nghiệp khoa học và công nghệ cần đáp ứng các điều kiện gì để được miễn thuế thu nhập doanh nghiệp?

22:10 | 20/03/2023

Doanh nghiệp khoa học và công nghệ cần đáp ứng các điều kiện gì để được miễn thuế thu nhập doanh nghiệp?

22:10 | 20/03/2023