với doanh nghiệp vừa và nhỏ

Hướng dẫn cách ghi mẫu phiếu thu áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

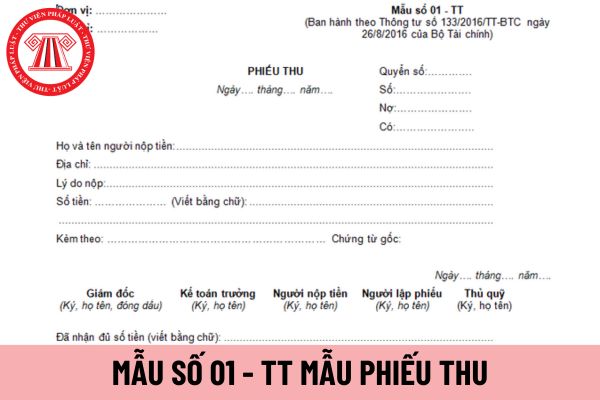

Phiếu thu áp dụng đối với doanh nghiệp vừa và nhỏ được lập nhằm xác định số tiền mặt, ngoại tệ,... thực tế nhập quỹ và làm căn cứ để thủ quỹ thu tiền, ghi sổ quỹ, kế toán ghi sổ các khoản thu có liên quan. Mọi khoản tiền Việt Nam

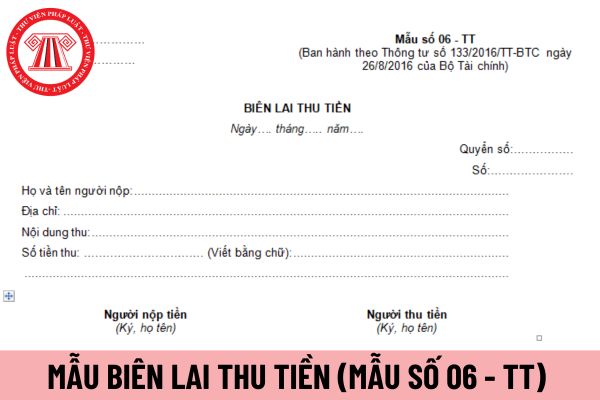

nhiệm vụ thu tiền phải căn cứ vào bản biên lai lưu để lập Bảng kê biên lai thu tiền trong ngày (Nếu thu séc phải lập Bảng kê thu séc riêng) và nộp cho kế toán để kế toán lập phiếu thu làm thủ tục nhập quỹ hoặc làm thủ tục nộp ngân hàng. Tiền mặt thu được ngày nào, người thu tiền phải nộp quỹ ngày đó.

Biên lai thu tiền áp dụng trong các trường hợp thu

doanh nghiệp vừa và nhỏ

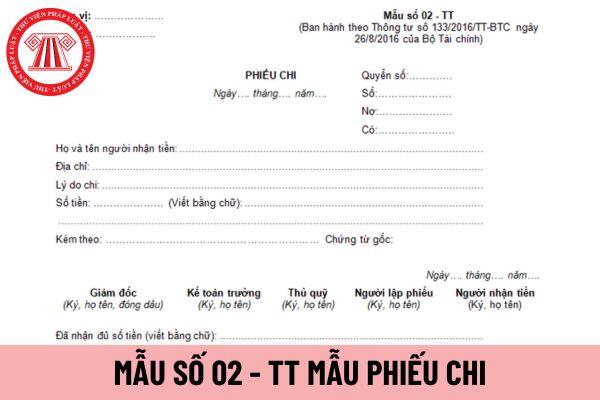

Hướng dẫn cách ghi mẫu phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ được lập nhằm xác định các khoản tiền mặt, ngoại tệ thực tế xuất quỹ và làm căn cứ để thủ quỹ xuất quỹ, ghi sổ quỹ và kế toán ghi sổ kế toán.

Phương pháp và trách nhiệm ghi mẫu phiếu

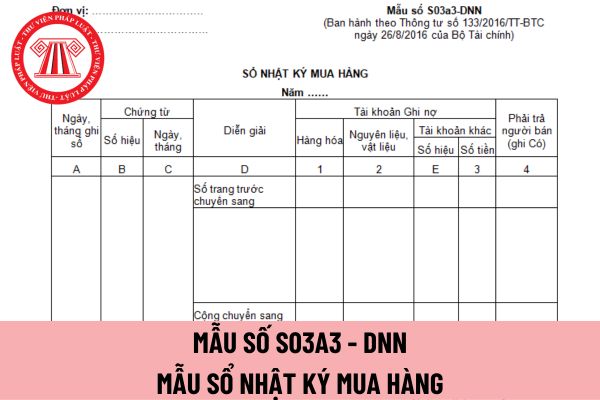

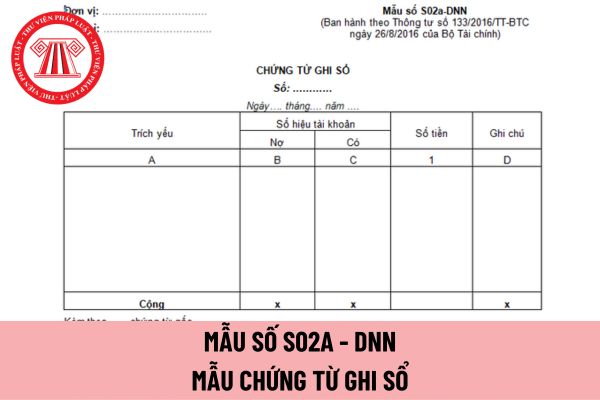

, tháng lập của chứng từ dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh của chứng từ kế toán.

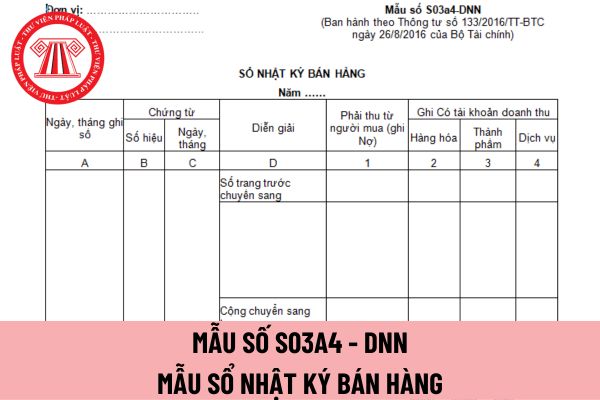

- Cột 1: Ghi số tiền phải thu từ người mua theo doanh thu bán hàng.

- Cột 2, 3, 4: Mở theo yêu cầu của doanh nghiệp để ghi doanh thu theo từng loại nghiệp vụ: Bán hàng hóa, bán thành phẩm, bán bất động sản đầu tư, cung cấp dịch vụ

: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh của chứng từ kế toán.

- Cột 1, 2, 3: Ghi Nợ các tài khoản hàng tồn kho như: Hàng hóa, nguyên liệu vật liệu, công cụ, dụng cụ... Trường hợp đơn vị mở sổ này cho từng loại hàng tồn kho thì

chứng từ kế toán và hệ thống biểu mẫu chứng từ kế toán

1. Chứng từ kế toán áp dụng cho các doanh nghiệp phải thực hiện theo đúng quy định của Luật Kế toán, Nghị định quy định chi tiết một số điều của Luật Kế toán và các văn bản sửa đổi, bổ sung.

2. Các loại chứng từ kế toán tại danh mục và biểu mẫu chứng từ kế toán đều thuộc loại hướng dẫn. Doanh

và đáp ứng yêu cầu thuận lợi về thời gian. Nơi tập trung của các thành viên để cùng nhau trao đổi những vấn đề có liên quan đến các lĩnh vực trong hoạt động tài chính kế toán, đầu tư xây dựng, quản lý tài sản…

Căn cứ trên quy định Diễn đàn điện tử công tác tài chính ngành Kiểm sát nhân dân được xây dựng và tổ chức hoạt động trong ngành kiểm sát

đốc (Phó giám đốc), Kế toán trưởng, Giám đốc chi nhánh và các chức danh tương đương theo quy định tại Điều lệ của tổ chức tín dụng.

...

Căn cứ trên quy định người điều hành tổ chức tín dụng là công ty cổ phần bao gồm:

- Tổng giám đốc (Giám đốc);

- Phó Tổng giám đốc (Phó giám đốc);

- Kế toán trưởng;

- Giám đốc chi nhánh;

- Các chức danh tương

chỉnh mà cần thiết cho việc tổng hợp thông tin tài chính theo quy ước trên cơ sở nhất quán với khuôn khổ về lập và trình bày báo cáo tài chính được áp dụng của đơn vị báo cáo và với chính sách kế toán phù hợp với khuôn khổ đó.

- Trình bày kết quả thông tin tài chính theo quy ước và những thuyết minh kèm theo.

b) Nguồn các thông tin chưa điều chỉnh để

cho việc tổng hợp thông tin tài chính theo quy ước trên cơ sở nhất quán với khuôn khổ về lập và trình bày báo cáo tài chính được áp dụng của đơn vị báo cáo và với chính sách kế toán phù hợp với khuôn khổ đó.

- Trình bày kết quả thông tin tài chính theo quy ước và những thuyết minh kèm theo.

b) Nguồn các thông tin chưa điều chỉnh để lập Báo cáo tổng

bày.

(2) Mẫu biểu trên áp dụng cho BCTC của doanh nghiệp áp dụng chế độ kế toán doanh nghiệp theo Thông tư 200/2014/TT-BTC của Bộ Tài chính. Đối với BCTC hợp nhất và BCTC của doanh nghiệp áp dụng chế độ kế toán khác, doanh nghiệp sửa đổi các chỉ tiêu cho phù hợp với chế độ kế toán đang áp dụng.

(3) Chỉ tiêu có dấu (*) chỉ áp dụng cho các doanh

báo cáo tài chính năm thấp hơn giá trị của khoản đầu tư chứng khoán đang hạch toán trên sổ kế toán.

Đối tượng lập dự phòng nêu trên không bao gồm trái phiếu Chính phủ, trái phiếu được Chính phủ bảo lãnh, trái phiếu chính quyền địa phương.

...

Căn cứ trên quy định đối tượng lập dự phòng giảm giá đầu tư chứng khoán là các loại chứng khoán do các tổ

bởi khoản 2 Điều 1 Thông tư 24/2022/TT-BTC) như sau:

Mức trích dự phòng giảm giá đầu tư chứng khoán = Giá trị khoản đầu tư chứng khoán đang hạch toán trên sổ kế toán của doanh nghiệp tại thời điểm lập báo cáo tài chính năm - (Số lượng chứng khoán doanh nghiệp đang sở hữu tại thời điểm lập báo cáo tài chính năm x Giá chứng khoán thực tế trên thị

hay không.

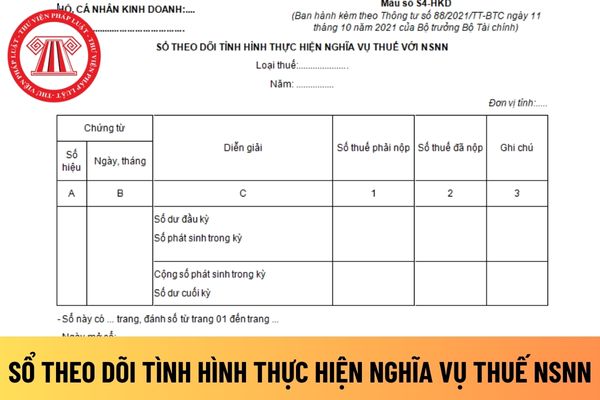

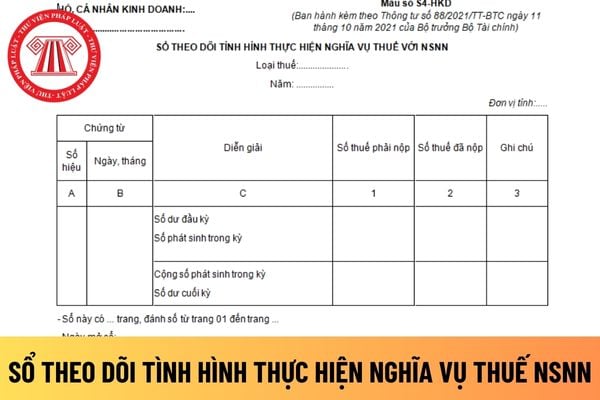

Căn cứ và phương pháp ghi sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN áp dụng đối với hộ kinh doanh được quy định tại Mẫu số S4-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

Căn cứ vào chứng từ kế toán có liên quan đến tình hình thực hiện nhiệm vụ của hộ kinh doanh với NSNN để ghi sổ theo dõi tình hình thực hiện nghĩa

... vào NSNN theo quy định của pháp luật thuế hay không.

Căn cứ và phương pháp ghi sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN đối với cá nhân kinh doanh được quy định tại Mẫu số S4-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

Căn cứ vào chứng từ kế toán có liên quan đến tình hình thực hiện nhiệm vụ của cá nhân kinh doanh với NSNN

.

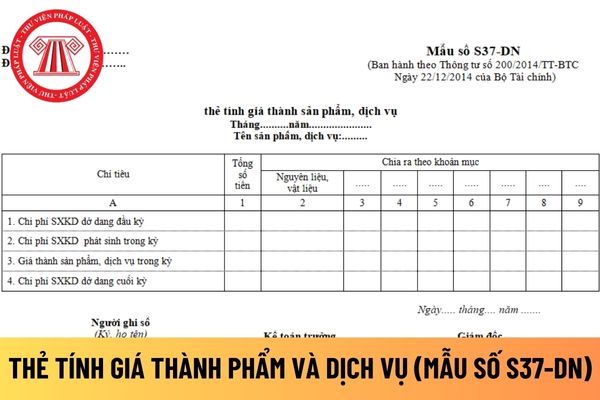

- Chỉ tiêu (dòng) “Chi phí SXKD phát sinh trong kỳ”: Căn cứ vào số liệu phản ánh trên sổ kế toán chi tiết chi phí SXKD để ghi vào chỉ tiêu "Chi phí SXKD phát sinh trong kỳ" ở các cột phù hợp.

- Chỉ tiêu (dòng) "Giá thành sản phẩm, dịch vụ trong kỳ" được xác định như sau:

Giá thành phẩm = Giá thành phẩm SXKD dở dang đầu kỳ + Chi phí SXKD phát sinh

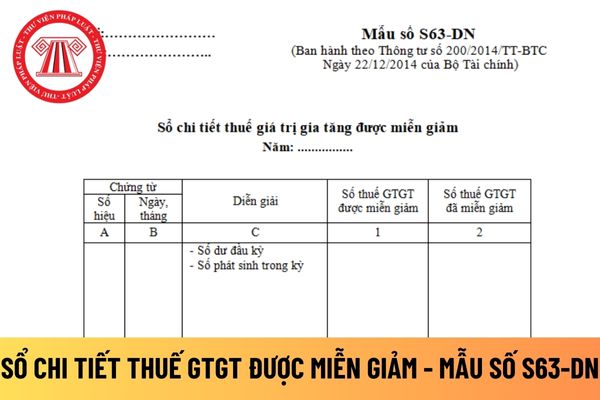

trị gia tăng còn được miễn giảm đầu kỳ, số thuế GTGT được miễn giảm trong kỳ và số thuế giá trị gia tăng còn được miễn giảm cuối kỳ báo cáo.

- Cột 2: Ghi số tiền thuế giá trị gia tăng đã miễn giảm trong kỳ báo cáo.

Cuối kỳ, kế toán tiến hành khoá sổ, cộng số phát sinh thuế giá trị gia tăng được miễn giảm, đã miễn giảm và tính ra số thuế giá trị gia

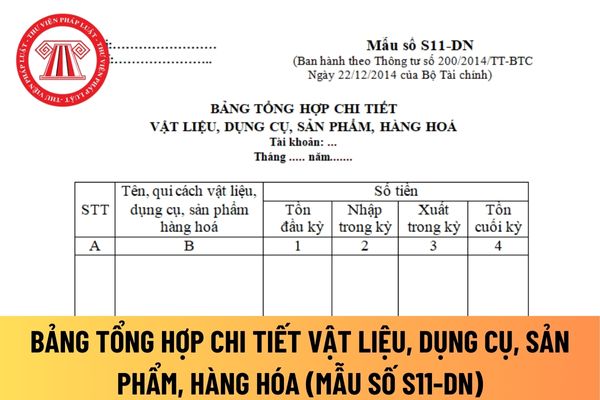

chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa để áp dụng không?

Doanh nghiệp tư nhân có được tự thiết kế mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa để áp dụng không, thì căn cứ theo khoản 2 Điều 122 Thông tư 200/2014/TT-BTC như sau:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế

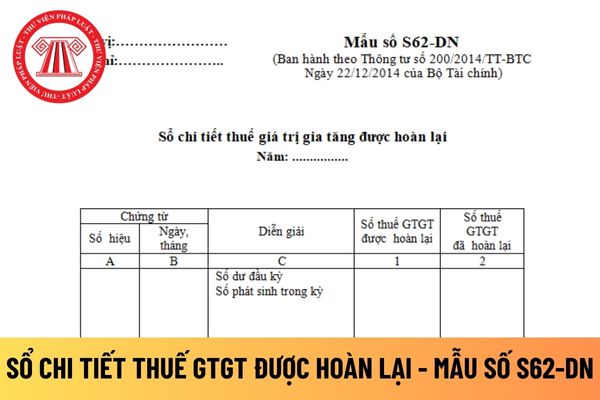

còn được hoàn lại cuối kỳ báo cáo.

- Cột 2: Ghi số tiền thuế giá trị gia tăng đã hoàn lại trong kỳ báo cáo.

Cuối kỳ, kế toán tiến hành khóa sổ, cộng số phát sinh thuế giá trị gia tăng được hoàn lại, đã hoàn lại và tính ra số thuế giá trị gia tăng còn được hoàn lại cuối kỳ báo cáo. Sau khi khoá sổ kế toán, người ghi sổ và kế toán trưởng phải ký và

– DNNKLT (quy định tại Phụ lục 2 ban hành kèm theo Thông tư 133/2016/TT-BTC).

Phương pháp kế toán một số khoản mục tài sản khi doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục là gì?

Căn cứ khoản 6 Điều 74 Thông tư 133/2016/TT-BTC có quy định phương pháp kế toán một số khoản mục tài sản khi doanh nghiệp nhỏ và vừa không đáp ứng giả định

Mẫu phiếu thu áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào? Hướng dẫn cách ghi mẫu?

09:56 | 21/09/2023

Mẫu phiếu thu áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào? Hướng dẫn cách ghi mẫu?

09:56 | 21/09/2023