Báo cáo tài chính giữa niên độ là gì? Tại sao cần phải quan tâm báo cáo tài chính giữa niên độ?

Theo Chuẩn mực số 27 thuộc Hệ thống chuẩn mực kế toán Việt Nam ban hành kèm theo Quyết định 12/2005/QĐ-BTC giải thích về báo cáo tài chính giữa niên độ như sau:

Báo cáo tài chính giữa niên độ được hiểu là báo cáo tài chính gồm các báo cáo đầy đủ theo

không tính vào thu nhập chịu thuế.

Doanh nghiệp phải có trách nhiệm trong việc tổ chức công tác kế toán, nộp thuế đúng theo quy định phải không?

Căn cứ tại khoản 4 Điều 8 Luật Doanh nghiệp 2020 về nghĩa vụ của doanh nghiệp:

Nghĩa vụ của doanh nghiệp

1. Đáp ứng đủ điều kiện đầu tư kinh doanh khi kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện

Cơ sở tính thuế thu nhập doanh nghiệp của một tài sản là gì?

Theo quy định tại Mục 4 Chuẩn mực số 17 Hệ thống Chuẩn mực kế toán ban hành và công bố theo Quyết định 12/2005/QĐ-BTC thì cơ sở tính thuế thu nhập doanh nghiệp của một tài sản là giá trị sẽ được khấu trừ cho mục đích thuế thu nhập, được trừ khỏi các lợi ích kinh tế mà doanh nghiệp sẽ

Giá trị hợp lý khi hợp nhất kinh doanh là gì?

Giá trị hợp lý khi hợp nhất kinh doanh được giải thích tại Mục 13 Chuẩn mực kế toán số 11 Ban hành và công bố theo Quyết định 100/2005/QĐ-BTC, cụ thể như sau:

Các thuật ngữ trong Chuẩn mực này được hiểu như sau:

...

Giá trị hợp lý: Là giá trị tài sản có thể được trao đổi hoặc giá trị một khoản nợ

Chủ hợp đồng bảo hiểm là ai?

Chủ hợp đồng bảo hiểm được giải thích tại Mục 05 Chuẩn mực kế toán số 19 Ban hành và công bố theo Quyết định 100/2005/QĐ-BTC như sau:

05. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

Doanh nghiệp bảo hiểm: Là bên tham gia vào một hợp đồng bảo hiểm, có nghĩa vụ phải trả tiền bồi thường cho chủ hợp đồng theo

toán năm, các xã phải khóa sổ và lập báo cáo tài chính.

Thông tin báo cáo tài chính của xã là thông tin cơ sở để tổng hợp thông tin báo cáo tài chính nhà nước cho huyện.

2. Nguyên tắc, yêu cầu lập báo cáo tài chính

a) Nguyên tắc:

Việc lập báo cáo tài chính phải được căn cứ vào số liệu kế toán sau khi khóa sổ kế toán. Báo cáo tài chính phải được

cáo tài chính để sử dụng tại Việt Nam có số liệu không đồng nhất trong một kỳ kế toán.

4. Phạt tiền từ 40.000.000 đồng đến 50.000.000 đồng đối với một trong các hành vi sau:

a) Không nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền;

b) Không công khai báo cáo tài chính theo quy định.

5. Biện pháp khắc phục hậu quả:

Buộc nộp và công khai

Nguyên giá của bất động sản đầu tư là gì?

Theo Mục 5 Chuẩn mực kế toán số 05 Ban hành kèm theo Quyết định 234/2003/QĐ-BTC quy định như sau:

05. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

Bất động sản đầu tư: Là bất động sản, gồm: quyền sử dụng đất, nhà, hoặc một phần của nhà hoặc cả nhà và đất, cơ sở hạ tầng do người chủ sở hữu hoặc

Đồng kiểm soát trong liên doanh là gì?

Đồng kiểm soát được giải thích tại Mục 03 Chuẩn mực kế toán số 08 Ban hành và công bố theo Quyết định 234/2003/QĐ-BTC như sau:

03. Các thuật ngữ sử dụng trong chuẩn mực này được hiểu như sau:

Liên doanh: Là thỏa thuận bằng hợp đồng của hai hoặc nhiều bên để cùng thực hiện hoạt động kinh tế, mà hoạt động

Giá trị cổ phiếu quỹ được phản ánh trên Tài khoản 419 của doanh nghiệp nhỏ và vừa bao gồm các chi phí nào?

Căn cứ tại Điều 54 Thông tư 133/2016/TT-BTC về Tài khoản 419 - Cổ phiếu quỹ:

Tài khoản 419 - Cổ phiếu quỹ

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động tăng giảm của số cổ phiếu do các

. Nguyên tắc kế toán:

a) Tài khoản này dùng để phản ánh các khoản chênh lệch tỷ giá hối đoái của TCTCVM. Chênh lệch tỷ giá hối đoái là chênh lệch phát sinh từ việc trao đổi thực tế hoặc quy đổi cùng một số lượng ngoại tệ sang đơn vị tiền tệ kế toán theo tỷ giá hối đoái khác nhau. Chênh lệch tỷ giá hối đoái chủ yếu phát sinh trong các trường hợp

Tổ chức tài chính vi mô có quyền sở hữu đối với tài sản cố định thuê tài chính hay không?

Theo quy định tại điểm c khoản 1 Điều 15 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 303- Tài sản cố định thuê tài chính

1. Nguyên tắc kế toán:

...

c) TSCĐ thuê tài chính là những TSCĐ chưa thuộc quyền sở hữu của TCTCVM nhưng TCTCVM có nghĩa vụ và trách

như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

Theo đó, mẫu Hợp đồng giao khoán áp dụng đối với doanh nghiệp nhỏ và vừa là Mẫu số 08 - LĐTL tại Phụ lục 3 ban hành theo Thông tư 133/2016/TT-BTC.

Tải về Mẫu Hợp đồng giao khoán áp dụng đối với doanh nghiệp nhỏ và vừa

.

Số khấu hao phải trích tháng này trên Bảng tính và phân bổ khấu hao tài sản cố định được sử dụng để ghi vào các Bảng kê, Nhật ký - Chứng từ và sổ kế toán có liên quan (cột ghi Có TK 214), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Một số lưu ý khi sử dụng mẫu Bảng tính và phân bổ khấu hao tài sản cố định?

(1) Về

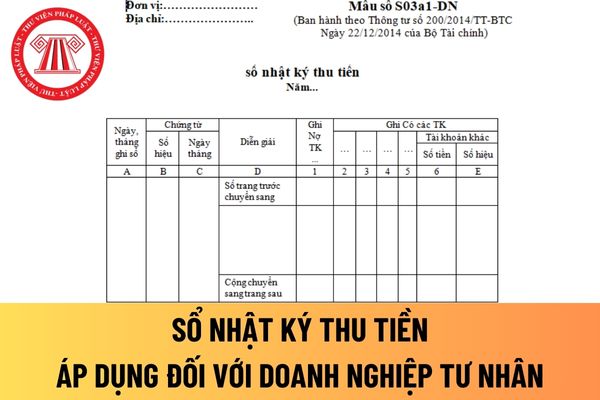

) hoặc cho từng nơi thu tiền (Ngân hàng A, Ngân hàng B...).

Kết cấu và phương pháp ghi sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay được quy định tại Mẫu số S03a1-DN Phụ lục 4 ban hành theo Thông tư 200/2014/TT-BTC như sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B,C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng

Chênh lệch tỷ giá hối đoái phát sinh trong trường hợp nào?

Căn cứ tại điểm 1.1 khoản 1 Điều 69 Thông tư 200/2014/TT-BTC về quy định chung về tỷ giá hối đoái và chênh lệch tỷ giá hối đoái:

Theo đó, chênh lệch tỷ giá hối đoái là chênh lệch phát sinh từ việc trao đổi thực tế hoặc quy đổi cùng một số lượng ngoại tệ sang đơn vị tiền tệ kế toán theo

Tài khoản 138 phản ánh thông tin gì?

Tài khoản 138 được đề cập tại khoản 1 Điều 21 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 138 - Phải thu khác

1. Nguyên tắc kế toán

Tài khoản này dùng để phản ánh các khoản nợ phải thu ngoài phạm vi đã phản ánh ở các tài khoản phải thu (TK 131, 136) và tình hình thanh toán các khoản nợ phải thu này, gồm

Luồng tiền từ hoạt động đầu tư là gì? Các luồng tiền chủ yếu từ hoạt động đầu tư?

Theo Mục 10 Chuẩn mực kế toán số 24 Ban hành và công bố theo Quyết định 165/2002/QĐ-BTC quy định về luồng tiền từ hoạt động đầu tư, cụ thể:

Luồng tiền phát sinh từ hoạt động đầu tư là luồng tiền có liên quan đến việc mua sắm, xây dựng, nhượng bán, thanh lý tài sản

Tài khoản 244 là gì? Khoản cầm cố, thế chấp, ký quỹ, ký cược thuộc tài khoản này được xếp vào tài sản ngắn hạn hay dài hạn?

Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược được quy định tại Điều 49 Thông tư 200/2014/TT-BTC:

Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh số tiền hoặc

Hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát là gì?

Căn cứ tại tiết a điểm 1.5 khoản 1 Điều 44 Thông tư 200/2014/TT-BTC về kế toán giao dịch hợp đồng hợp tác kinh doanh:

Theo đó, hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát là hoạt động liên doanh không thành lập một cơ sở kinh

Báo cáo tài chính giữa niên độ là gì? Tại sao cần phải quan tâm báo cáo tài chính giữa niên độ?

21:04 | 22/03/2024

Báo cáo tài chính giữa niên độ là gì? Tại sao cần phải quan tâm báo cáo tài chính giữa niên độ?

21:04 | 22/03/2024