Bên Kiểm soát dữ liệu cá nhân, Bên Kiểm soát và xử lý dữ liệu cá nhân;

- Họ tên, chi tiết liên lạc của tổ chức được phân công thực hiện nhiệm vụ bảo vệ dữ liệu cá nhân và nhân viên bảo vệ dữ liệu cá nhân;

- Mục đích xử lý dữ liệu cá nhân;

- Các loại dữ liệu cá nhân được xử lý;

- Tổ chức, cá nhân nhận dữ liệu cá nhân, bao gồm tổ chức, cá nhân

thông tin.

Trong đó, Kiểm tra an ninh mạng đối với hệ thống thông tin quan trọng về an ninh quốc gia được thực hiện trong trường hợp sau đây:

- Khi đưa phương tiện điện tử, dịch vụ an toàn thông tin mạng vào sử dụng trong hệ thống thông tin;

- Khi có thay đổi hiện trạng hệ thống thông tin;

- Kiểm tra định kỳ hằng năm;

- Kiểm tra đột xuất khi xảy

.

(4) Tham gia đấu giá quyền sử dụng đất, đấu thầu lựa chọn nhà đầu tư thực hiện dự án có sử dụng đất theo quy định của pháp luật; đề nghị Nhà nước giao đất, cho thuê đất không đấu giá quyền sử dụng đất, không đấu thầu lựa chọn nhà đầu tư thực hiện dự án có sử dụng đất theo quy định của pháp luật.

(5) Nhận chuyển nhượng, nhận tặng cho, nhận thừa kế

thoại và chọn “Xác nhận” để thanh toán.

+ Thí sinh xem kết quả giao dịch báo Hạch toán thành công là đã hoàn thành giao dịch sau đó nhấn nút “Xác nhận” để chuyểnvề trang Dịch vụ công của Bộ giáo dục

Bước 6: Kiểm tra trạng thái nguyện vọng.

Lưu ý: nếu nguyện vọng chưa chuyển về trạng thái Đã ghi nhận nguyện vọng – NV đã được thanh toán thì nhấn

Cho tôi hỏi trường hợp chặt phá rừng trồng cây lâm sản thì có bị xử phạt không? Nếu có thì ngoài các biện pháp xử lý vi phạm hành chính thì có bị truy cứu trách nhiệm hình sự hay không? Rất mong được trả lời tôi cảm ơn.

dịch vụ công, nếu người có yêu cầu lựa chọn nộp hồ sơ theo hình thức trực tuyến);

- Người có yêu cầu đăng ký khai sinh thực hiện việc nộp/xuất trình (theo hình thức trực tiếp) hoặc tải lên (theo hình thức trực tuyến) các giấy tờ sau:

Trong đó:

Giấy tờ phải nộp:

- Bản chính Giấy chứng sinh; trường hợp không có Giấy chứng sinh thì nộp văn bản của

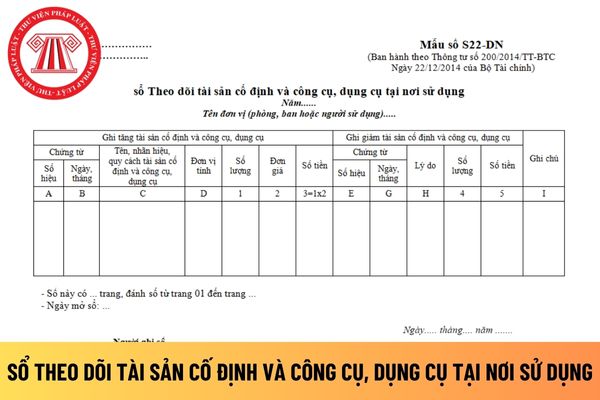

theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng để áp dụng phù hợp với đặc điểm kinh doanh của mình không, thì căn cứ theo Điều 122 Thông tư 200/2014/TT-BTC như sau:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có

122 Thông tư 200/2014/TT-BTC như sau:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ

Nguyên tắc thực hiện chế độ tự chủ, tự chịu trách nhiệm là gì?

Theo Điều 2 Thông tư liên tịch 71/2014/TTLT-BTC-BNV quy định như sau:

Nguyên tắc thực hiện chế độ tự chủ, tự chịu trách nhiệm

Cơ quan thực hiện chế độ tự chủ phải bảo đảm các nguyên tắc sau:

1. Hoàn thành tốt nhiệm vụ được giao.

2. Không tăng kinh phí quản lý hành chính được giao

hóa, dịch vụ hợp pháp thì đề nghị cấp, bán hóa đơn lẻ theo từng lần phát sinh. Riêng trường hợp hộ khoán kinh doanh tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu trên lãnh thổ Việt Nam phải thực hiện việc lưu trữ hóa đơn, chứng từ hợp đồng, hồ sơ chứng minh hàng hóa hợp pháp và xuất trình khi cơ quan quản lý nhà nước có thẩm quyền

dịch bệnh, phòng, chống bệnh xã hội, quản lý chương trình y tế, truyền thông giáo dục sức khỏe, sức khỏe lao động, bệnh nghề nghiệp, tai nạn thương tích;

+ Theo dõi, giám sát, phát hiện, đánh giá, kiểm soát và khống chế: yếu tố nguy cơ gây dịch, tác nhân gây bệnh, bệnh nghề nghiệp, bệnh liên quan đến yếu tố môi trường, tai nạn thương tích, an toàn

trình quản lý tài liệu kỹ thuật; quy trình quản lý, sử dụng, vận hành máy móc, trang thiết bị thí nghiệm; thủ tục, các biểu mẫu và các tài liệu liên quan;

- Không gian, điều kiện và môi trường đảm bảo thực hiện các thí nghiệm, lưu giữ và bảo quản mẫu;

- Tình trạng trang thiết bị, dụng cụ phục vụ công tác lấy, lưu, bảo quản mẫu và thí nghiệm mẫu

động của Chi nhánh.

4. Chuyển thu nhập của Chi nhánh ra nước ngoài theo quy định của pháp luật Việt Nam.

5. Có con dấu mang tên Chi nhánh theo quy định của pháp luật Việt Nam.

6. Chỉ định Trọng tài viên để thành lập Hội đồng trọng tài theo ủy quyền của tổ chức trọng tài nước ngoài.

7. Cung cấp dịch vụ trọng tài, hoà giải và các phương thức giải

nhân chỉ được xử lý đúng với mục đích đã được Bên Kiểm soát dữ liệu cá nhân, Bên Xử lý dữ liệu cá nhân, Bên Kiểm soát và xử lý dữ liệu cá nhân, Bên thứ ba đăng ký, tuyên bố về xử lý dữ liệu cá nhân.

4. Dữ liệu cá nhân thu thập phải phù hợp và giới hạn trong phạm vi, mục đích cần xử lý. Dữ liệu cá nhân không được mua, bán dưới mọi hình thức, trừ

liền kề nhau;

- Có cùng mục đích sử dụng;

- Đã được quy định giá đất trong bảng giá đất mà không đủ điều kiện để áp dụng phương pháp so sánh.

Lưu ý:

Việc định giá đất phải bảo đảm các nguyên tắc theo khoản 1 Điều 158 Luật Đất đai 2024 như sau:

- Phương pháp định giá đất theo nguyên tắc thị trường;

- Tuân thủ đúng phương pháp, trình tự, thủ tục

, chi tiết liên lạc của tổ chức được phân công thực hiện nhiệm vụ bảo vệ dữ liệu cá nhân và nhân viên bảo vệ dữ liệu cá nhân của Bên Kiểm soát dữ liệu cá nhân, Bên Kiểm soát và xử lý dữ liệu cá nhân;

c) Mục đích xử lý dữ liệu cá nhân;

d) Các loại dữ liệu cá nhân được xử lý;

đ) Tổ chức, cá nhân nhận dữ liệu cá nhân, bao gồm tổ chức, cá nhân ngoài

quản lý nhà nước và cơ sở giáo dục đại học.

Lưu ý số 1: Tổ chức kiểm định chất lượng giáo dục có trách nhiệm giải trình và chịu trách nhiệm trước pháp luật về hoạt động kiểm định và kết quả kiểm định chất lượng giáo dục đại học.

Nhiệm vụ của tổ chức kiểm định chất lượng giáo dục là đánh giá, công nhận cơ sở giáo dục đại học và chương trình đào tạo

mang theo.

- Thực hiện các dịch vụ công trực tuyến: Thông báo lưu trú, đăng ký thường trú, tạm trú, khai báo tạm vắng… Ứng dụng sẽ tự động điền thông tin của công dân vào các biểu mẫu đăng ký mà không cần phải khai báo lại nhiều lần, giúp công dân tiết kiệm được thời gian, thuận tiện trong thực hiện các thủ tục hành chính.

Như vây, tuy là hiện nay

thuế GTGT đầu ra phải nộp trong kỳ, ghi:

Nợ TK 3331 - Thuế GTGT phải nộp (33311)

Có TK 133 - Thuế GTGT được khấu trừ.

- Trường hợp tại thời điểm giao dịch phát sinh chưa xác định được thuế GTGT đầu vào của hàng hóa, dịch vụ có được khấu trừ hay không, kế toán ghi nhận toàn bộ số thuế GTGT đầu vào trên TK 133. Định kỳ, khi xác định số thuế GTGT

lập lĩnh vực nông nghiệp và phát triển nông thôn được giải thể khi đáp ứng các điều kiện như sau:

- Không còn chức năng, nhiệm vụ cung cấp dịch vụ sự nghiệp công, phục vụ quản lý nhà nước;

- Không đáp ứng đủ tiêu chí thành lập đơn vị sự nghiệp công lập theo quy định của pháp luật;

- Ba năm liên tiếp hoạt động không hiệu quả theo đánh giá của cơ

Hồ sơ đánh giá tác động xử lý dữ liệu cá nhân gồm những gì? Mẫu Thông báo gửi hồ sơ đánh giá mới nhất 2023 ra sao?

07:30 | 04/06/2023

Hồ sơ đánh giá tác động xử lý dữ liệu cá nhân gồm những gì? Mẫu Thông báo gửi hồ sơ đánh giá mới nhất 2023 ra sao?

07:30 | 04/06/2023