tạo thành phẩm đảm bảo đúng yêu cầu kỹ thuật;

- Bảo dưỡng một số loại dụng cụ, máy, thiết bị trong quá trình sản xuất và kiểm tra chất lượng sản phẩm ván nhân tạo;

- Phát hiện và khắc phục được một số sự cố xảy ra trong quá trình sản xuất và bảo quản sản phẩm ván nhân tạo trong điều kiện không thay đổi;

- Sử dụng được công nghệ thông tin cơ bản

trên động cơ, hệ thống treo, lái, phanh, truyền lực và điện ô tô;

+ Trình bày được các phương pháp và công nghệ sửa chữa cho ô tô;

+ Trình bày được các qui trình vận hành và kiểm tra cho ô tô;

+ Mô tả được các phương pháp hiệu chỉnh các thông số làm việc của các hệ thống trên ô tô, bảo đảm đúng các điều kiện qui định của nhà sản xuất;

+ Tiếp thu

– máy kéo.

+ Trình bày được kiến thức cấu tạo và nguyên lý hoạt động của các cơ cấu liên kết và điều khiển của ô tô – máy kéo.

+ Trình bày được qui trình bảo dưỡng của các hệ thống động cơ, truyền động, cơ cấu di chuyển và điện ô tô và các cơ cấu liên kết bộ phận công tác.

+ Kiểm tra và xác định được các sai hỏng của các cơ cấu, hệ thống trên ô tô

;

- Giải thích được vai trò của các loại vi sinh vật trong xử lý nước thải;

- Mô tả được các quy trình công nghệ xử lý nước thải cơ bản, tính toán được các thông số cơ bản trong hệ thống xử lý nước thải cũng như đề xuất và thuyết minh công nghệ xử lý cho từng loại nước thải cụ thể;

- Kiểm tra được các thông số kỹ thuật của các loại thiết bị trong hệ

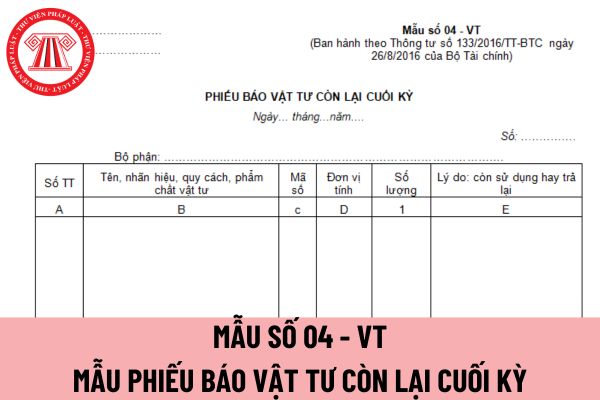

toán ở đơn vị sử dụng, làm căn cứ tính giá thành sản phẩm và kiểm tra tình hình thực hiện định mức sử dụng vật tư.

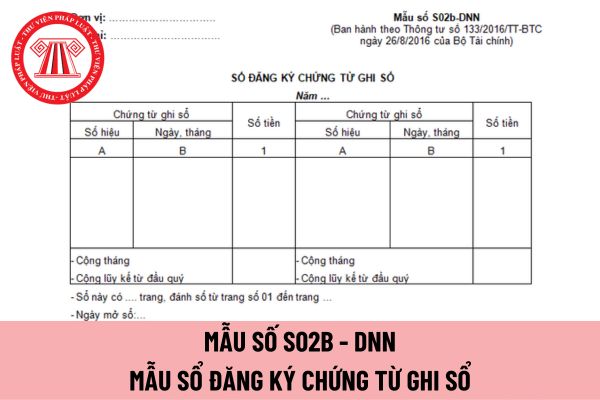

Phương pháp và trách nhiệm ghi mẫu này được thực hiện theo Mẫu số 04 - VT ban hành theo Thông tư 133/2016/TT-BTC như sau:

Góc bên trái của Phiếu báo vật tư còn lại cuối kỳ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng.

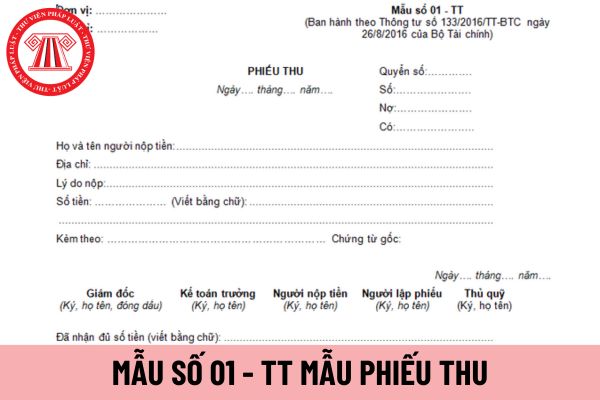

Số

, ngoại tệ nhập quỹ đều phải có Phiếu thu.

Đối với ngoại tệ trước khi nhập quỹ phải được kiểm tra và lập “Bảng kê ngoại tệ” đính kèm với Phiếu thu.

Phương pháp và trách nhiệm ghi mẫu phiếu thu áp dụng đối với doanh nghiệp vừa và nhỏ được thực hiện theo Mẫu số 01 - TT ban hành theo Thông tư 133/2016/TT-BTC như sau:

- Góc trên bên trái của Phiếu thu

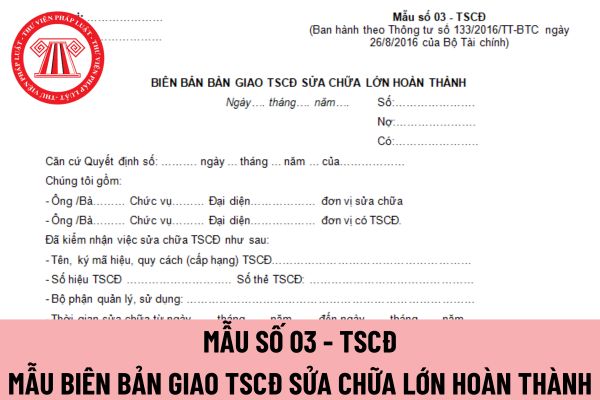

: Ghi số chi phí thực tế đã chi cho từng bộ phận sửa chữa (Đối với trường hợp đơn vị tự sửa chữa).

Đối với trường hợp thuê ngoài sửa chữa thì chỉ ghi vào cột này khi có sự thay đổi về giá cả (So với giá ghi theo hợp đồng) phát sinh trong quá trình sửa chữa được bên có tài sản cố định sửa chữa chấp nhận thanh toán.

Cột 3: Ghi rõ kết quả kiểm tra của

chứng từ kế toán, người giữ Nhật ký - Sổ Cái phải kiểm tra tính chất pháp lý của chứng từ. Căn cứ vào nội dung nghiệp vụ ghi trên chứng từ để xác định tài khoản ghi Nợ, tài khoản ghi Có. Đối với các chứng từ kế toán cùng loại, kế toán lập “Bảng tổng hợp chứng từ kế toán cùng loại”.

Sau đó ghi các nội dung cần thiết của chứng từ kế toán hoặc “Bảng

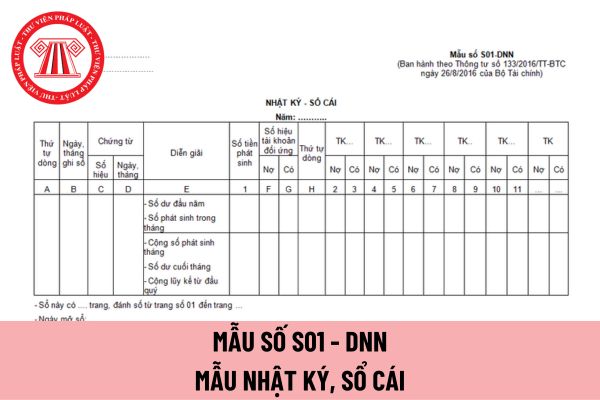

là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế phát sinh theo trình tự thời gian (Nhật ký). Sổ này vừa dùng để đăng ký các nghiệp vụ kinh tế phát sinh, quản lý chứng từ ghi sổ, vừa để kiểm tra, đối chiếu số liệu với Bảng cân đối tài khoản.

- Kết cấu và phương pháp ghi chép:

+ Cột A: Ghi số hiệu của Chứng từ ghi sổ.

+ Cột B: Ghi

...

- Thời hạn giải quyết: 10 ngày kể từ khi nhận đầy đủ hồ sơ hợp lệ.

- Đối tượng thực hiện thủ tục hành chính: Ngân hàng Hợp tác xã.

- Cơ quan thực hiện thủ tục hành chính: Ngân hàng Nhà nước Việt Nam (Cơ quan Thanh tra, giám sát ngân hàng).

- Kết quả thực hiện thủ tục hành chính: Quyết định sửa đổi, bổ sung Giấy phép đối với địa chỉ đặt trụ sở chính

cần thiết, tổ chức khảo nghiệm có thể yêu cầu gửi thêm mỗi giống 100 bông. Các bông phải điển hình, không có dấu hiệu bị sâu bệnh, số hạt trên mỗi bông phải đủ theo yêu cầu thí nghiệm hàng - bông để kiểm tra tính đồng nhất.

Mẫu lưu được bảo quản tại tổ chức khảo nghiệm trong điều kiện theo quy định tại 4.1.

...

Theo đó, khối lượng mẫu hạt giống

tục phát triển công tác xã hội trong ngành Giáo dục phù hợp với điều kiện phát triển kinh tế - xã hội của từng giai đoạn; hoàn thiện hệ thống văn bản pháp luật về công tác xã hội;

- Đồng thời đẩy mạnh xã hội hoá, phát triển dịch vụ công tác xã hội trong các cơ sở giáo dục trên toàn quốc (cơ sở giáo dục bao gồm: cơ sở giáo dục mầm non, cơ sở giáo dục

thường xuyên và các cơ sở giáo dục mầm non, giáo dục phổ thông công lập tự bảo đảm chi thường xuyên và chi đầu từ thì thực hiện theo điểm a khoản 4 Điều 2 Nghi quyết 16/2022/NQ-HĐND.

- Mức thu học phí theo hình thức học trực tuyến (học online) bằng 50% mức thu học phí như trên.

- Thời gian thực hiện là trong năm học 2022 - 2023. Các cơ sở giáo dục

khóa XV

- Nghị quyết Kỳ họp thứ 4, Quốc hội khóa XV.

Tại Kỳ họp thứ 4 Quốc hội đã thông qua những Luật gì?

Căn cứ tại tại Mục 1 Nghị quyết 76/2022/QH15 quy định Quốc hội đã thông qua 06 sau đây, bao gồm:

- Luật Dầu khí;

- Luật Phòng, chống bạo lực gia đình;

- Luật Phòng, chống rửa tiền;

- Luật Thanh tra;

- Luật Thực hiện dân chủ ở cơ sở

; đối với người nộp thuế có rủi ro hoặc có dấu hiệu rủi ro (Nhóm II, Nhóm III) sẽ tiến hành kiểm tra xử phạt về hóa đơn.

Theo Tổng cục Thuế, quy trình đánh giá, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn với mục đích:

- Hướng dẫn cơ quan thuế thực hiện thu thập, phân tích thông tin, phân loại mức độ rủi ro người nộp

Ngoài Chánh Văn phòng thì lãnh đạo Văn phòng Trung ương Đảng còn bao gồm thêm những ai?

Theo khoản 1 Điều 3 Quyết định 171-QĐ/TW năm 2019 về tổ chức bộ máy của Văn phòng Trung ương Đảng do Ban chấp hành Trung ương ban hành như sau:

Tổ chức bộ máy

1. Lãnh đạo Văn phòng Trung ương Đảng gồm Chánh Văn phòng và các Phó Chánh Văn phòng.

...

Như

, đăng ký tạm vắng dựa theo Luật Cư trú 2020 thông qua Cổng dịch vụ công quốc gia mà không cần phải trực tiếp đến cơ quan chức năng để đăng ký.

Ngoài thực hiện một số thủ tục như trên, Cổng dịch vụ công quốc gia còn có rất nhiều lợi ích như sau:

- Thực hiện tra cứu thông tin, dịch vụ công các ngành, lĩnh vực, các địa phương tại Cơ sở dữ liệu quốc gia

đoàn Lao động Việt Nam khóa XII, bầu Ban Chấp hành Tổng Liên đoàn Lao động Việt Nam khóa XIII; đánh giá việc thi hành, thảo luận và thông qua Điều lệ Công đoàn Việt Nam (sửa đổi, bổ sung).

Đại hội XIII Công đoàn Việt Nam là dấu mốc quan trọng, mở ra thời kỳ phát triển trong bối cảnh mới, xây dựng Công đoàn Việt Nam vững mạnh toàn diện, là chỗ dựa tin

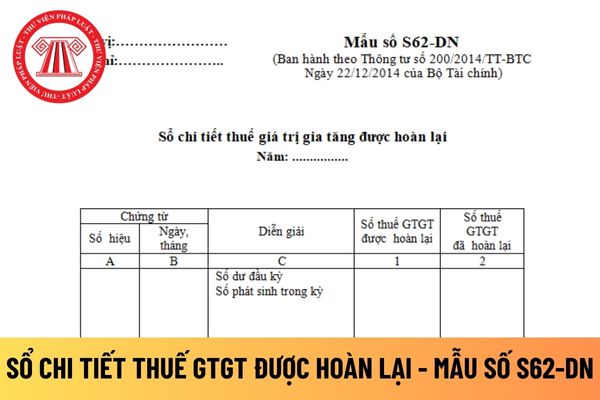

Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ

ghi rõ họ tên.

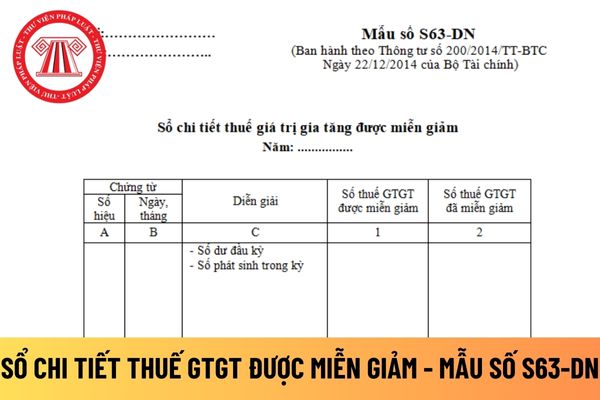

Ai có trách nhiệm ký duyệt sổ chi tiết thuế giá trị gia tăng được hoàn lại áp dụng đối với doanh nghiệp tư nhân?

Người có trách nhiệm ký duyệt sổ chi tiết thuế giá trị gia tăng được hoàn lại áp dụng đối với doanh nghiệp tư nhân được quy định tại khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở

Người học ngành công nghệ sản xuất ván nhân tạo trình độ trung cấp sau khi tốt nghiệp phải có kỹ năng ngoại ngữ như thế nào?

03:03 | 25/05/2023

Người học ngành công nghệ sản xuất ván nhân tạo trình độ trung cấp sau khi tốt nghiệp phải có kỹ năng ngoại ngữ như thế nào?

03:03 | 25/05/2023