bị vật liệu:

- Giấy khổ lớn (A0 hoặc A1).

- Bút màu, bút dạ, bút chì, và các dụng cụ vẽ khác.

- Keo dán, kéo, và các vật liệu trang trí như hoa giấy, ruy băng.

- Thiết kế bố cục:

- Chia bích báo thành các phần rõ ràng: tiêu đề, nội dung chính, tranh vẽ, và phần trang trí.

- Đảm bảo các phần được sắp xếp hợp lý và dễ nhìn.

3. Viết và vẽ nội

. Các bước kỹ thuật

3.1. Vô cảm

- Gây mê toàn thân.

3.2. Sát khuẩn.

3.3. Sửa soạn vùng nhận:

- Dùng bút chuyên dụng vẽ thiết kế đường rạch vùng nhận.

- Dùng dao sửa soạn các mép khuyết hổng sao cho diện ghép đến vùng mô lành, bao gồm cả phần mềm và phần xương

- Bộc lộ động mạch nuôi.

- Bộc lộ tĩnh mạch.

- Dùng kẹp kẹp mạch máu chờ.

- Cầm máu

,B,C đúng

Câu 8. Trong các nhóm sau nhóm nào gồm toàn vật sống:

A. Con gà, con chó, cây nhãn

C. Chiếc lá, cây mồng tơi, hòn đá

B. Chiếc bút, chiếc lá, viên phấn

D. Chiếc bút, con vịt, con chó

Câu 9. Trong các nhóm sau nhóm nào gồm toàn vật không sống:

A. Con gà, con chó, cây nhãn

C. Chiếc lá, cây bút, hòn đá

B. Con gà, cây nhãn, miếng thịt

D

?

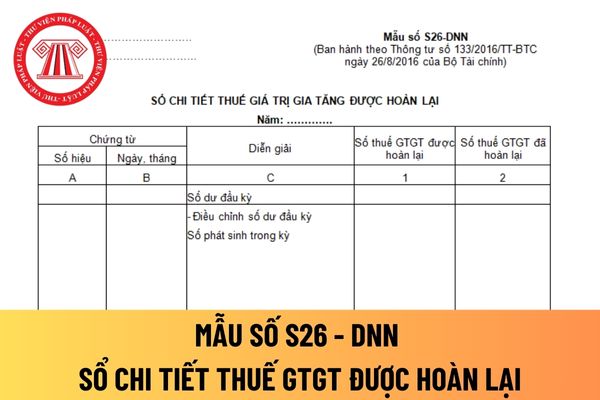

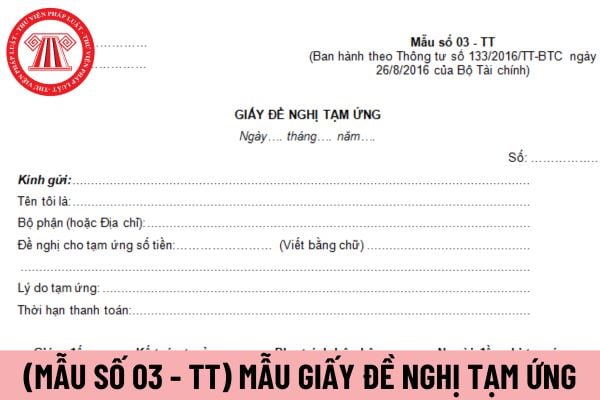

Chữ ký trên sổ chi tiết thuế giá trị gia tăng được hoàn lại đối với doanh nghiệp vừa và nhỏ có được dùng mực đỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập

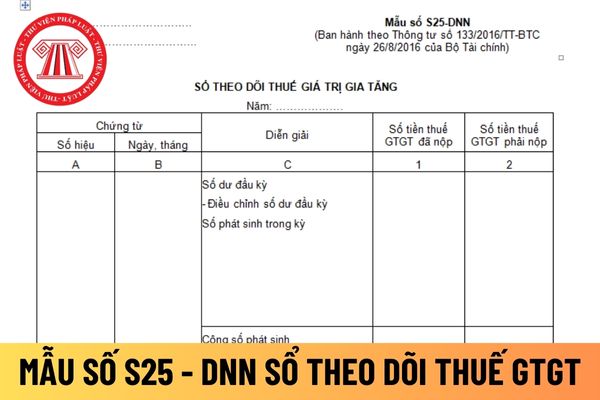

chính trên sổ theo dõi thuế giá trị gia tăng áp dụng cho doanh nghiệp vừa và nhỏ có được viết tắt không?

Nội dung nghiệp vụ kinh tế, tài chính trên sổ theo dõi thuế giá trị gia tăng áp dụng cho doanh nghiệp vừa và nhỏ có được viết tắt không, thì theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh

chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống

với doanh nghiệp vừa và nhỏ phải được ký bằng loại mực được quy định tại khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng

và nhỏ có được viết tắt không?

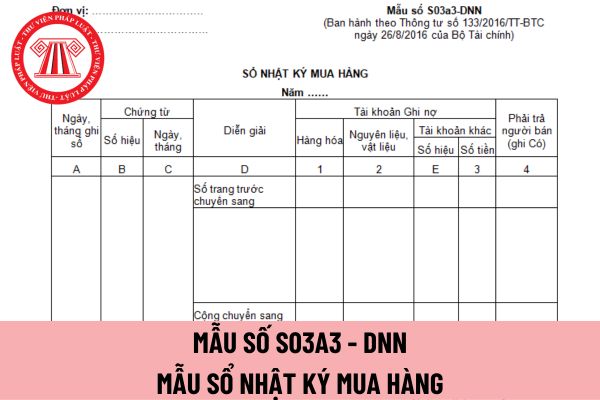

Nội dung ghi trên mẫu sổ nhật ký mua hàng áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không, thì theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế

mực được quy định tại khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời

Xin chào Thư Viện Pháp Luật cho tôi hỏi rằng hiện nay cách lập hóa đơn thu tiền bằng ngoại tệ như thế nào? Tôi muốn thanh toán và chuyển tiền liên quan đến xuất khẩu, nhập khẩu hàng hóa, dịch vụ và các nguồn thu vãng lai khác thì thực hiện như thế nào? Mong được hỗ trợ, xin chân thành cảm ơn!

bút cho tác giả, chủ sở hữu quyền tác giả, thù lao cho người tham gia thực hiện các công việc liên quan đến tác phẩm báo chí, xuất bản phẩm, người sưu tầm tài liệu, cung cấp thông tin phục vụ cho việc sáng tạo tác phẩm báo chí, xuất bản phẩm để thông tin, tuyên truyền thực hiện theo quy định hiện hành về chế độ nhuận bút trong lĩnh vực báo chí

liệu mô tả các dịch vụ, hoạt động, công việc của khối ngành của từng lĩnh vực đào tạo phục vụ cho hoạt động xây dựng chuẩn chương trình, báo cáo tham chiếu: Áp dụng theo quy định tại Thông tư 109/2016/TT-BTC ngày 30 tháng 6 năm 2016 của Bộ Tài chính quy định lập dự toán, quản lý, sử dụng và quyết toán kinh phí thực hiện các cuộc điều tra thống kê

tác phẩm; được nêu tên thật hoặc bút danh khi tác phẩm được công bố, sử dụng;

3. Công bố tác phẩm hoặc cho phép người khác công bố tác phẩm;

4. Bảo vệ sự toàn vẹn của tác phẩm không cho người khác xuyên tạc; không cho người khác sửa đổi, cắt xén tác phẩm dưới bất kỳ hình thức nào gây phương hại đến danh dự và uy tín của tác giả.

Căn cứ tại Điều 20

.

...

Bên cạnh đó, tại khoản 4 Điều 14 Thông tư 15/2020/TT-BGDĐT, được sửa đổi bởi khoản 6 Điều 1 Thông tư 02/2024/TT-BGDĐT quy định:

- Để phục vụ quá trình làm bài thi, thí sinh được mang vào phòng thi, gồm: Bút viết; thước kẻ; bút chì; tẩy chì; êke; thước vẽ đồ thị; dụng cụ vẽ hình; máy tính cầm tay không có chức năng soạn thảo văn bản và không có thẻ

Sách giáo trình là gì? Sách giáo trình có được bảo hộ quyền sở hữu trí tuệ không?

Theo Wikipedia định nghĩa giáo trình là hệ thống chương trình giảng dạy của một môn học. Nó là tài liệu học tập hoặc giảng dạy được thiết kế và biên soạn dựa trên cơ sở chương trình môn học. Mục đích để làm tài liệu giảng dạy chính thức cho giáo viên, hoặc / và làm

, theo quy định, việc chuyển quyền sở hữu chứng khoán do tặng cho chứng khoán có hiệu lực kể từ khi:

(1) Trường hợp chứng khoán đã lưu ký, việc chuyển quyền sở hữu chứng khoán có hiệu lực vào ngày thực hiện bút toán ghi sổ trên tài khoản lưu ký chứng khoán tại Trung tâm Lưu ký Chứng khoán Việt Nam.

(2) Trường hợp chứng khoán chưa lưu ký, việc chuyển

;

Mẫu 18: Sổ ra quyết định áp dụng biện pháp bảo đảm thi hành án;

Mẫu 19: Sổ theo dõi, quản lý thi hành án hành chính;

Mẫu 20: Sổ ra quyết định rút hồ sơ thi hành án (đối với Cục thi hành án);

Mẫu 21: Sổ theo dõi việc chưa có điều kiện thi hành án.

2. Hệ thống sổ kế toán thi hành án thực hiện theo mẫu do Bộ Tài chính quy định.

...

Theo quy định

lý tài sản bán đấu giá thi hành án;

Mẫu 18: Sổ ra quyết định áp dụng biện pháp bảo đảm thi hành án;

Mẫu 19: Sổ theo dõi, quản lý thi hành án hành chính;

Mẫu 20: Sổ ra quyết định rút hồ sơ thi hành án (đối với Cục thi hành án);

Mẫu 21: Sổ theo dõi việc chưa có điều kiện thi hành án.

2. Hệ thống sổ kế toán thi hành án thực hiện theo mẫu do Bộ Tài

hành án;

Mẫu 18: Sổ ra quyết định áp dụng biện pháp bảo đảm thi hành án;

Mẫu 19: Sổ theo dõi, quản lý thi hành án hành chính;

Mẫu 20: Sổ ra quyết định rút hồ sơ thi hành án (đối với Cục thi hành án);

Mẫu 21: Sổ theo dõi việc chưa có điều kiện thi hành án.

2. Hệ thống sổ kế toán thi hành án thực hiện theo mẫu do Bộ Tài chính quy định.

...

Theo

Mẫu bích báo 20 11? Làm bích báo chào mừng ngày 20 11, vẽ bích báo 20 11 như thế nào để chào mừng Ngày Nhà giáo Việt Nam?

08:05 | 11/11/2024

Mẫu bích báo 20 11? Làm bích báo chào mừng ngày 20 11, vẽ bích báo 20 11 như thế nào để chào mừng Ngày Nhà giáo Việt Nam?

08:05 | 11/11/2024