Thông báo về việc đã hoàn thành xây dựng, lắp đặt thiết bị đáp ứng điều kiện kiểm tra, giám sát hải quan đối với khu phi thuế quan là mẫu nào?

- Thông báo về việc đã hoàn thành xây dựng, lắp đặt thiết bị đáp ứng điều kiện kiểm tra, giám sát hải quan đối với khu phi thuế quan là mẫu nào?

- Với mục thời gian chính thức đi vào hoạt động trong thông báo về việc đã hoàn thành xây dựng, lắp đặt thiết bị đáp ứng điều kiện kiểm tra, giám sát hải quan đối với khu phi thuế quan được điền ra sao?

- Thế nào là khu phi thuế quan? Đối tượng nào được phép hoạt động tại đây?

Thông báo về việc đã hoàn thành xây dựng, lắp đặt thiết bị đáp ứng điều kiện kiểm tra, giám sát hải quan đối với khu phi thuế quan là mẫu nào?

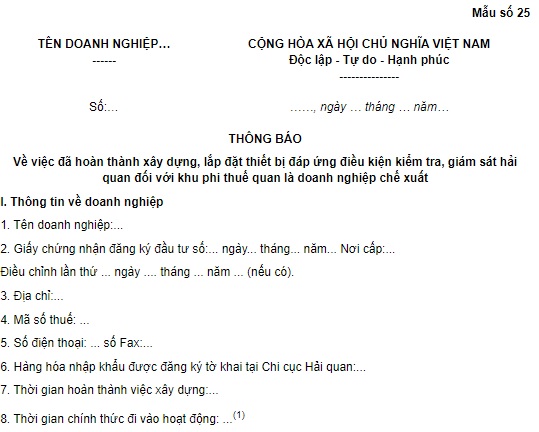

Thông báo về việc đã hoàn thành xây dựng, lắp đặt thiết bị đáp ứng điều kiện kiểm tra, giám sát hải quan đối với khu phi thuế quan được thực hiện theo Mẫu 25 Phụ lục VII ban hành kèm theo Nghị định 18/2021/NĐ-CP, cụ thể như sau:

Tải mẫu thông báo về việc đã hoàn thành xây dựng, lắp đặt thiết bị đáp ứng điều kiện kiểm tra, giám sát hải quan đối với khu phi thuế quan: Tải về

Thông báo về việc đã hoàn thành xây dựng, lắp đặt thiết bị đáp ứng điều kiện kiểm tra, giám sát hải quan đối với khu phi thuế quan là mẫu nào? (hình từ internet)

Với mục thời gian chính thức đi vào hoạt động trong thông báo về việc đã hoàn thành xây dựng, lắp đặt thiết bị đáp ứng điều kiện kiểm tra, giám sát hải quan đối với khu phi thuế quan được điền ra sao?

Cũng tại Mẫu 25 Phụ lục VII ban hành kèm theo Nghị định 18/2021/NĐ-CP có hướng dẫn điền thông tin mục "thời gian chính thức đi vào hoạt động" trong thông báo về việc đã hoàn thành xây dựng, lắp đặt thiết bị đáp ứng điều kiện kiểm tra, giám sát hải quan đối với khu phi thuế quan như sau:

Theo đó, thời gian chính thức đi vào hoạt động sẽ ghi theo thời điểm nêu trong Giấy chứng nhận đăng ký đầu tư, Giấy chứng nhận đăng ký đầu tư điều chỉnh (nếu có) hoặc văn bản của cơ quan đăng ký đầu tư có thẩm quyền trong trường hợp không phải thực hiện cấp Giấy chứng nhận đăng ký đầu tư hoặc văn bản xác nhận của cơ quan đăng ký đầu tư.

Trường hợp Giấy chứng nhận đăng ký đầu tư, Giấy chứng nhận đầu tư điều chỉnh hoặc văn bản của cơ quan đăng ký đầu tư có thẩm quyền trong trường hợp không phải thực hiện cấp Giấy chứng nhận đăng ký đầu tư, không nêu thời điểm doanh nghiệp chế xuất chính thức đi vào hoạt động thì thời điểm doanh nghiệp chế xuất chính thức đi vào hoạt động là thời điểm doanh nghiệp bắt đầu sản xuất chính thức theo thông báo của doanh nghiệp với cơ quan hải quan.

Thế nào là khu phi thuế quan? Đối tượng nào được phép hoạt động tại đây?

Căn cứ Điều 2 Quy chế hoạt động của khu phi thuế quan trong khu kinh tế, khu kinh tế cửa khẩu do Thủ tướng Chính phủ ban hành kèm theo Quyết định 100/2009/QĐ-TTg quy định như sau:

Giải thích từ ngữ

Trong Quy chế này, các từ ngữ dưới đây được hiểu như sau:

1. Khu phi thuế quan là khu vực địa lý có ranh giới xác định, được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng, có cổng và cửa ra vào bảo đảm điều kiện cho sự kiểm soát của cơ quan Hải quan và các cơ quan chức năng có liên quan, có cơ quan Hải quan giám sát, kiểm tra hàng hóa và phương tiện ra vào khu.

2. Khu phi thuế quan thuộc khu kinh tế, khu kinh tế cửa khẩu bao gồm: khu bảo thuế, khu kinh tế thương mại đặc biệt, khu thương mại công nghiệp, khu thương mại tự do và các khu có tên gọi khác được thành lập theo Quyết định của Thủ tướng Chính phủ, có quan hệ mua bán trao đổi hàng hóa giữa khu này với bên ngoài là quan hệ xuất khẩu, nhập khẩu.

3. Nội địa là phần lãnh thổ Việt Nam bên ngoài khu phi thuế quan.

Theo đó, khu phi thuế quan được hiểu là khu vực địa lý có ranh giới xác định, được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng, có cổng và cửa ra vào bảo đảm điều kiện cho sự kiểm soát của cơ quan Hải quan và các cơ quan chức năng có liên quan, có cơ quan Hải quan giám sát, kiểm tra hàng hóa và phương tiện ra vào khu.

Dẫn chiếu đến Điều 5 Quy chế hoạt động của khu phi thuế quan trong khu kinh tế, khu kinh tế cửa khẩu do Thủ tướng Chính phủ ban hành kèm theo Quyết định 100/2009/QĐ-TTg quy định các đối tượng được phép hoạt động tại khu phi thuế quan như sau:

Đối tượng được phép hoạt động trong khu phi thuế quan

Các đối tượng hoạt động trong khu phi thuế quan (sau đây gọi chung là doanh nghiệp khu phi thuế quan) bao gồm:

- Thương nhân Việt Nam;

- Chi nhánh, văn phòng đại diện của thương nhân Việt Nam;

- Chi nhánh, văn phòng đại diện của thương nhân nước ngoài tại Việt Nam;

- Nhà đầu tư theo quy định của pháp luật về đầu tư.

Chiếu theo quy định này, có 04 nhóm đối tượng được phép hoạt động tại khu phi thuế quan, cụ thể bao gồm:

(1) Thương nhân Việt Nam;

(2) Chi nhánh, văn phòng đại diện của thương nhân Việt Nam;

(3) Chi nhánh, văn phòng đại diện của thương nhân nước ngoài tại Việt Nam;

(4) Nhà đầu tư theo quy định của pháp luật về đầu tư.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.