Mẫu báo cáo kết quả thực hiện nộp ngân sách nhà nước khi phải trích nộp 50% giá trị giải thưởng không có người trúng thưởng là mẫu nào?

- Thương nhân phải báo cáo kết quả thực hiện nộp ngân sách nhà nước khi phải nộp 50% giá trị giải thưởng không có người trúng thưởng lúc nào?

- Mẫu báo cáo kết quả thực hiện nộp ngân sách nhà nước khi phải trích nộp 50% giá trị giải thưởng không có người trúng thưởng là mẫu nào?

- Giải thưởng không có người trúng thưởng của chương trình khuyến mại mang tính may rủi là giải thưởng như thế nào?

Thương nhân phải báo cáo kết quả thực hiện nộp ngân sách nhà nước khi phải nộp 50% giá trị giải thưởng không có người trúng thưởng lúc nào?

Căn cứ tại Điều 21 Nghị định 81/2018/NĐ-CP về công bố kết quả, trao thưởng và báo cáo kết quả thực hiện chương trình khuyến mại như sau:

Công bố kết quả, trao thưởng và báo cáo kết quả thực hiện chương trình khuyến mại

1. Trong trường hợp thực hiện chương trình khuyến mại theo các hình thức quy định tại Điều 12, Điều 13 Nghị định này và các hình thức khác theo quy định tại Khoản 9 Điều 92 Luật thương mại, thời hạn công bố kết quả trúng thưởng và trao giải thưởng của chương trình không được vượt quá 45 ngày kể từ ngày kết thúc thời gian thực hiện khuyến mại.

2. Báo cáo kết quả thực hiện chương trình khuyến mại:

a) Trong thời hạn 45 ngày kể từ ngày hết thời hạn trao giải thưởng của chương trình khuyến mại theo hình thức quy định tại Điều 13 Nghị định này và các hình thức khác theo quy định tại Khoản 9 Điều 92 Luật thương mại, thương nhân thực hiện chương trình khuyến mại phải có văn bản báo cáo cơ quan quản lý nhà nước có thẩm quyền (nơi đã đăng ký và được xác nhận) về kết quả thực hiện chương trình khuyến mại theo Mẫu số 07 Phụ lục ban hành kèm theo Nghị định này. Trong trường hợp phải trích nộp 50% giá trị giải thưởng không có người trúng thưởng vào ngân sách nhà nước, trong thời hạn 07 ngày làm việc kể từ khi nhận được báo cáo của thương nhân, cơ quan quản lý nhà nước ra quyết định thu nộp 50% giá trị đã công bố của giải thưởng không có người trúng thưởng của chương trình khuyến mại theo Mẫu số 08 Phụ lục ban hành kèm theo Nghị định này. Trong thời hạn 15 ngày làm việc kể từ khi nhận được quyết định thu nộp của cơ quan quản lý nhà nước, thương nhân có trách nhiệm nộp Khoản tiền 50% giá trị đã công bố của giải thưởng không có người trúng thưởng của chương trình khuyến mại theo quyết định.

Trong vòng 10 ngày kể từ ngày nộp ngân sách nhà nước, thương nhân có trách nhiệm gửi văn bản báo cáo theo Mẫu số 09 Phụ lục ban hành kèm theo Nghị định này cho cơ quan quản lý nhà nước ra quyết định thu nộp. Các chứng từ, tài liệu liên quan đến báo cáo kết quả thực hiện khuyến mại phải được thương nhân lưu trữ và chịu trách nhiệm theo đúng quy định của pháp luật để phục vụ công tác thanh tra, kiểm tra, giám sát.

Như vậy, đối với trường hợp phải trích nộp 50% giá trị giải thưởng không có người trúng thưởng vào ngân sách nhà nước:

Trong thời hạn 15 ngày làm việc kể từ khi nhận được quyết định thu nộp của cơ quan quản lý nhà nước, thương nhân có trách nhiệm nộp khoản tiền 50% giá trị đã công bố của giải thưởng không có người trúng thưởng của chương trình khuyến mại theo quyết định.

Trong vòng 10 ngày kể từ ngày nộp ngân sách nhà nước, thương nhân có trách nhiệm gửi văn bản báo cáo kết quả thực hiện nộp ngân sách nhà nước cho cơ quan quản lý nhà nước ra quyết định thu nộp.

Thương nhân phải báo cáo kết quả thực hiện nộp ngân sách nhà nước khi phải nộp 50% giá trị giải thưởng không có người trúng thưởng lúc nào? (Hình từ Internet)

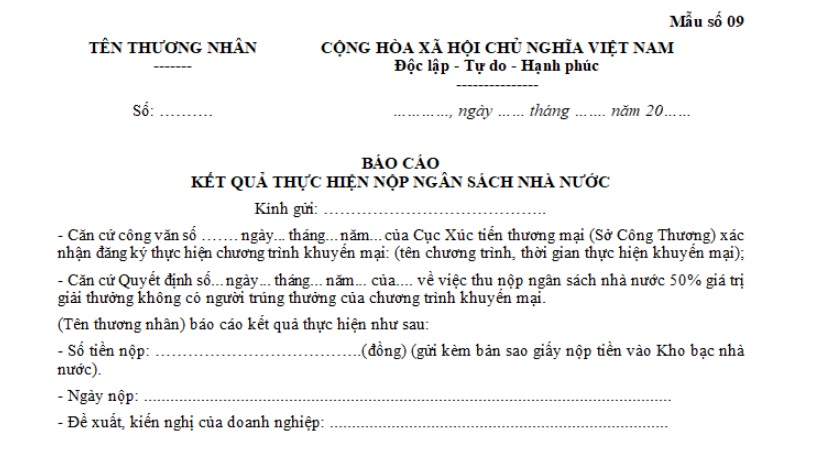

Mẫu báo cáo kết quả thực hiện nộp ngân sách nhà nước khi phải trích nộp 50% giá trị giải thưởng không có người trúng thưởng là mẫu nào?

Mẫu báo cáo kết quả thực hiện nộp ngân sách nhà nước khi phải trích nộp 50% giá trị giải thưởng không có người trúng thưởng được quy định tại Mẫu số 09 Phụ lục ban hành kèm theo Nghị định 81/2018/NĐ-CP.

Tải về Mẫu báo cáo kết quả thực hiện nộp ngân sách nhà nước khi phải trích nộp 50% giá trị giải thưởng không có người trúng thưởng.

Giải thưởng không có người trúng thưởng của chương trình khuyến mại mang tính may rủi là giải thưởng như thế nào?

Căn cứ tại Điều 13 Nghị định 81/2018/NĐ-CP về bán hàng, cung ứng dịch vụ kèm theo việc tham dự các chương trình mang tính may rủi mà việc tham gia chương trình gắn liền với việc mua hàng hóa, dịch vụ và việc trúng thưởng dựa trên sự may mắn của người tham gia theo thể lệ và giải thưởng đã công bố (chương trình khuyến mại mang tính may rủi) như sau:

Bán hàng, cung ứng dịch vụ kèm theo việc tham dự các chương trình mang tính may rủi mà việc tham gia chương trình gắn liền với việc mua hàng hóa, dịch vụ và việc trúng thưởng dựa trên sự may mắn của người tham gia theo thể lệ và giải thưởng đã công bố (chương trình khuyến mại mang tính may rủi)

...

4. Thương nhân thực hiện chương trình khuyến mại mang tính may rủi phải trích 50% giá trị giải thưởng đã công bố vào ngân sách nhà nước trong trường hợp không có người trúng thưởng.

5. Giải thưởng không có người trúng thưởng của chương trình khuyến mại mang tính may rủi quy định tại Khoản 4 Điều này là giải thưởng trong trường hợp hết thời hạn trao thưởng nhưng không có người nhận hoặc không xác định được người trúng thưởng.

Như vậy, giải thưởng không có người trúng thưởng của chương trình khuyến mại mang tính may rủi quy định tại khoản 4 Điều 13 Nghị định 81/2018/NĐ-CP là giải thưởng trong trường hợp hết thời hạn trao thưởng nhưng không có người nhận hoặc không xác định được người trúng thưởng.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.