Mẫu báo cáo giao dịch đáng ngờ áp dụng cho đối tượng báo cáo là tổ chức kinh doanh bảo hiểm nhân thọ?

Mẫu báo cáo giao dịch đáng ngờ áp dụng cho đối tượng báo cáo là tổ chức kinh doanh bảo hiểm nhân thọ?

Căn cứ Danh mục phụ lục ban hành kèm theo Thông tư 09/2023/TT-NHNN quy định như sau:

DANH MỤC PHỤ LỤC

(Ban hành kèm theo Thông tư số 09/2023/TT-NHNN ngày 28 tháng 7 năm 2023 hướng dẫn thực hiện một số điều của Luật Phòng, chống rửa tiền)

Số phụ lục | Tên phụ lục |

Phụ lục I | Mẫu báo cáo giao dịch có giá trị lớn phải báo cáo |

Phụ lục II | Các mẫu báo cáo giao dịch đáng ngờ |

Mẫu số 01/Phụ lục II | Mẫu báo cáo giao dịch đáng ngờ áp dụng cho đối tượng báo cáo là tổ chức tín dụng, chi nhánh ngân hàng nước ngoài hoạt động tại Việt Nam |

Mẫu số 02/Phụ lục II | Mẫu báo cáo giao dịch đáng ngờ áp dụng cho đối tượng báo cáo là tổ chức cung ứng dịch vụ trung gian thanh toán |

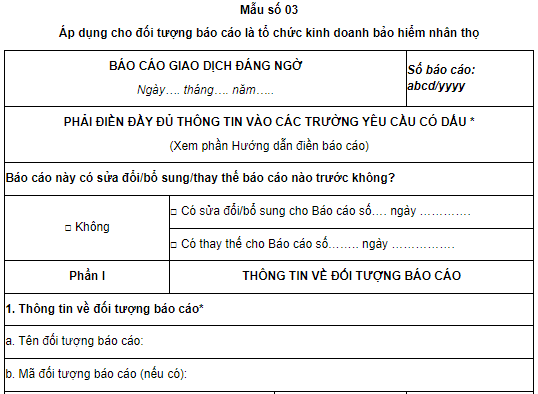

Mẫu số 03/Phụ lục II | Mẫu báo cáo giao dịch đáng ngờ áp dụng cho đối tượng báo cáo là tổ chức kinh doanh bảo hiểm nhân thọ |

Theo đó, mẫu báo cáo giao dịch đáng ngờ áp dụng cho đối tượng báo cáo là tổ chức kinh doanh bảo hiểm nhân thọ là Mẫu số 03 thuộc Phụ lục II ban hành kèm theo Thông tư 09/2023/TT-NHNN:

Tải về Mẫu báo cáo giao dịch đáng ngờ áp dụng cho đối tượng báo cáo là tổ chức kinh doanh bảo hiểm nhân thọ

Mẫu báo cáo giao dịch đáng ngờ áp dụng cho đối tượng báo cáo là tổ chức kinh doanh bảo hiểm nhân thọ? (hình từ internet)

Phần ký tên trong báo cáo giao dịch đáng ngờ áp dụng cho đối tượng báo cáo là tổ chức kinh doanh bảo hiểm nhân thọ cần lưu ý gì?

Cũng theo Mẫu số 03 thuộc Phụ lục II ban hành kèm theo Thông tư 09/2023/TT-NHNN có hướng dẫn về các điền báo cáo giao dịch đáng ngờ áp dụng cho đối tượng báo cáo là tổ chức kinh doanh bảo hiểm nhân thọ, trong đó phần lý tên được đề cập như sau:

- NGƯỜI LẬP BÁO CÁO: theo quy định của Luật Phòng, chống rửa tiền hiện hành, đơn vị báo cáo và chịu trách nhiệm với báo cáo phải là đối tượng báo cáo (hội sở) nên NGƯỜI LẬP BÁO CÁO là cán bộ tại hội sở. Trường hợp, đối tượng báo cáo ủy quyền cho chi nhánh hoặc phòng giao dịch lập báo cáo thì NGƯỜI LẬP BÁO CÁO là cán bộ của chi nhánh/Phòng giao dịch, tuy nhiên, việc này phải quy định trong Quy định nội bộ của đơn vị và đối tượng báo cáo (hội sở) phải là đơn vị chịu trách nhiệm về báo cáo.

- TRƯỞNG PHÒNG (bộ phận): là trưởng phòng hoặc trưởng bộ phận kiểm soát trực tiếp báo cáo giao dịch đáng ngờ.

- NGƯỜI ĐẠI DIỆN HỢP PHÁP: Tổng Giám đốc (Giám đốc) là lãnh đạo cấp cao chịu trách nhiệm về công tác phòng, chống rửa tiền tại đơn vị hoặc người được Tổng Giám đốc (Giám đốc) ủy quyền hợp pháp.

Lưu ý:

(i) Biểu mẫu này áp dụng cho đối tượng báo cáo báo cáo giao dịch đáng ngờ cho Cơ quan thực hiện chức năng, nhiệm vụ phòng, chống rửa tiền thuộc Ngân hàng Nhà nước Việt Nam. Không gửi biểu mẫu này cho cơ quan có thẩm quyền khác.

(ii) Các cá nhân, tổ chức được nêu trong cùng một báo cáo giao dịch đáng ngờ phải có mối liên hệ với nhau và thể hiện trong phần mô tả, phân tích chi tiết lý do giao dịch đáng ngờ.

Tải về Hướng dẫn điền báo cáo giao dịch đáng ngờ áp dụng cho đối tượng báo cáo là tổ chức kinh doanh bảo hiểm nhân thọ

08 dấu hiệu đáng ngờ trong lĩnh vực kinh doanh bảo hiểm nhân thọ?

08 dấu hiệu đáng ngờ trong lĩnh vực kinh doanh bảo hiểm nhân thọ được quy định tại Điều 30 Luật Phòng, chống rửa tiền 2022, cụ thể gồm:

(1) Khách hàng yêu cầu mua một hợp đồng bảo hiểm có giá trị lớn bất thường hoặc yêu cầu thanh toán trọn gói phí bảo hiểm một lần đối với sản phẩm bảo hiểm không áp dụng hình thức thanh toán trọn gói, trong khi những hợp đồng bảo hiểm hiện tại của khách hàng chỉ có giá trị nhỏ và thanh toán định kỳ.

(2) Khách hàng yêu cầu giao kết hợp đồng bảo hiểm với khoản phí bảo hiểm định kỳ không phù hợp với thu nhập hiện tại của khách hàng.

(3) Bên mua bảo hiểm thanh toán phí bảo hiểm từ tài khoản không phải là tài khoản của bên mua bảo hiểm hoặc không phải là tài khoản của tổ chức, cá nhân được bên mua bảo hiểm ủy quyền hoặc thanh toán bằng các công cụ chuyển nhượng không ghi tên.

(4) Bên mua bảo hiểm yêu cầu thay đổi người thụ hưởng đã chỉ định bằng người không có mối quan hệ rõ ràng với bên mua bảo hiểm.

(5) Khách hàng chấp nhận tất cả các điều kiện bất lợi không liên quan đến tuổi tác, sức khỏe của mình; khách hàng đề nghị mua bảo hiểm với mục đích không rõ ràng; điều kiện và giá trị hợp đồng bảo hiểm mâu thuẫn với nhu cầu của khách hàng.

(6) Bên mua bảo hiểm hủy hợp đồng bảo hiểm ngay sau khi mua và yêu cầu chuyển tiền phí bảo hiểm đã đóng cho bên thứ ba; khách hàng thường xuyên tham gia bảo hiểm và chuyển giao hợp đồng bảo hiểm cho bên thứ ba.

(7) Khách hàng là doanh nghiệp có số lượng hợp đồng bảo hiểm cho nhân viên hoặc mức phí bảo hiểm của hợp đồng đóng phí một lần tăng bất thường.

(8) Doanh nghiệp bảo hiểm thường xuyên trả tiền bảo hiểm với số tiền lớn cho cùng một khách hàng.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.