Mẫu Bản kê nộp tiền chi trả dịch vụ hệ sinh thái tự nhiên theo hình thức ủy thác mới nhất theo Thông tư 02?

Mẫu Bản kê nộp tiền chi trả dịch vụ hệ sinh thái tự nhiên theo hình thức ủy thác mới nhất theo Thông tư 02?

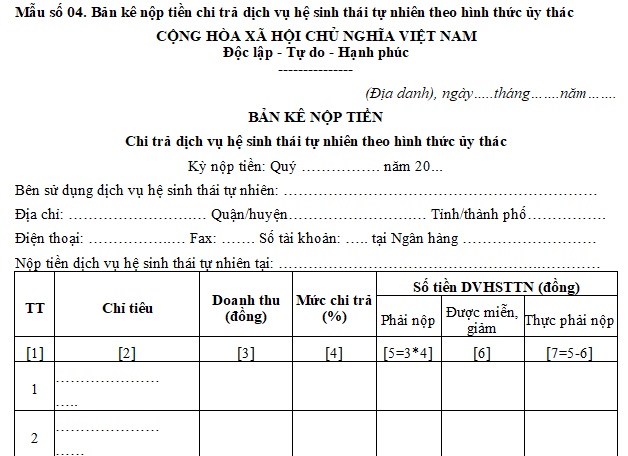

Căn cứ khoản 3 Điều 75 Thông tư 02/2022/TT-BTNMT quy định về biểu mẫu văn bản về chi trả dịch vụ hệ sinh thái tự nhiên như sau:

Biểu mẫu văn bản về chi trả dịch vụ hệ sinh thái tự nhiên

...

3. Kế hoạch nộp tiền chi trả dịch vụ hệ sinh thái tự nhiên theo hình thức ủy thác của bên sử dụng theo quy định tại Mẫu số 03 Phụ lục VII ban hành kèm theo Thông tư này.

4. Bản kê nộp tiền chi trả dịch vụ hệ sinh thái tự nhiên theo hình thức ủy thác theo quy định tại Mẫu số 04 Phụ lục VII ban hành kèm theo Thông tư này.

5. Tổng hợp kế hoạch nộp tiền chi trả dịch vụ hệ sinh thái tự nhiên theo hình thức ủy thác của tổ chức, cá nhân sử dụng dịch vụ hệ sinh thái tự nhiên theo quy định tại Mẫu số 05 Phụ lục VII ban hành kèm theo Thông tư này.

...

Như vậy, mẫu Bản kê nộp tiền chi trả dịch vụ hệ sinh thái tự nhiên theo hình thức ủy thác mới nhất hiện nay là Mẫu số 04 tại Phụ lục VII ban hành kèm theo Thông tư 02/2022/TT-BTNMT sau:

Tải về Mẫu Bản kê nộp tiền chi trả dịch vụ hệ sinh thái tự nhiên theo hình thức ủy thác mới nhất.

Mẫu Bản kê nộp tiền chi trả dịch vụ hệ sinh thái tự nhiên theo hình thức ủy thác mới nhất theo Thông tư 02? (Hình từ Internet)

Những dịch vụ hệ sinh thái tự nhiên nào được áp dụng việc nộp tiền chi trả dịch vụ?

Căn cứ Điều 121 Nghị định 08/2022/NĐ-CP quy định về các dịch vụ hệ sinh thái tự nhiên được áp dụng chi trả gồm:

(1) Các dịch vụ môi trường rừng của hệ sinh thái rừng áp dụng theo quy định của pháp luật về lâm nghiệp.

Lưu ý: Tổ chức, cá nhân đã chi trả dịch vụ môi trường rừng của hệ sinh thái rừng theo pháp luật về lâm nghiệp trước thời điểm Nghị định 08/2022/NĐ-CP có hiệu lực thi hành thì không phải trả tiền sử dụng dịch vụ hệ sinh thái tự nhiên theo quy định của Nghị định 08/2022/NĐ-CP.

(2) Các dịch vụ hệ sinh thái tự nhiên được áp dụng chi trả theo quy định tại các điểm b, c và d khoản 2 Điều 138 Luật Bảo vệ môi trường 2020 bao gồm:

+ Dịch vụ hệ sinh thái đất ngập nước phục vụ mục đích kinh doanh du lịch, giải trí, nuôi trồng thủy sản của vùng đất ngập nước quan trọng, vùng sinh thái hỗn hợp theo quy định của pháp luật về đa dạng sinh học;

+ Dịch vụ hệ sinh thái biển phục vụ mục đích kinh doanh du lịch, giải trí, nuôi trồng thủy sản của khu bảo tồn biển, khu bảo vệ nguồn lợi thủy sản;

+ Dịch vụ hệ sinh thái núi đá, hang động thuộc di sản thiên nhiên phục vụ mục đích kinh doanh du lịch, giải trí; dịch vụ hệ sinh thái công viên địa chất phục vụ mục đích kinh doanh du lịch, giải trí; trừ trường hợp đã thực hiện chi trả dịch vụ môi trường rừng của hệ sinh thái rừng quy định tại mục (1).

Ngoài ra, Bộ Tài nguyên và Môi trường chủ trì, phối hợp với các bộ, cơ quan ngang bộ trình Thủ tướng Chính phủ quyết định việc tổ chức áp dụng thí điểm chi trả dịch vụ hấp thụ và lưu trữ các-bon của hệ sinh thái biển, hệ sinh thái đất ngập nước, làm căn cứ báo cáo Chính phủ quyết định việc áp dụng chính thức.

Những trường hợp nào được miễn trừ tiền sử dụng dịch vụ hệ sinh thái tự nhiên?

Căn cứ theo khoản 2 Điều 123 Nghị định 08/2022/NĐ-CP quy định như sau:

Tổ chức, cá nhân sử dụng và trả tiền dịch vụ hệ sinh thái tự nhiên

1. Tổ chức, cá nhân sử dụng các dịch vụ của hệ sinh thái tự nhiên thuộc khu vực cung ứng dịch vụ hệ sinh thái tự nhiên quy định tại khoản 6 Điều 124 Nghị định này phải trả tiền dịch vụ hệ sinh thái tự nhiên khi có các hoạt động sau đây:

a) Khai thác, sử dụng mặt nước, mặt biển của hệ sinh thái tự nhiên phục vụ mục đích nuôi trồng thủy sản, kinh doanh dịch vụ giải trí dưới nước;

b) Khai thác, sử dụng cảnh quan của hệ sinh thái tự nhiên phục vụ mục đích kinh doanh dịch vụ du lịch, giải trí.

2. Các trường hợp được miễn trừ tiền sử dụng dịch vụ hệ sinh thái tự nhiên bao gồm:

a) Tổ chức, cá nhân ở khu vực có điều kiện kinh tế khó khăn, hộ nghèo, hộ cận nghèo được xác nhận bởi chính quyền địa phương;

b) Cá nhân hoạt động sản xuất kinh doanh bị mất năng lực hành vi dân sự, chết hoặc bị tuyên bố là chết, mất tích không còn tài sản để trả hoặc người giám hộ, người thừa kế không có khả năng trả nợ thay cho cá nhân đó;

c) Tổ chức hoạt động sản xuất kinh doanh có quyết định giải thể hoặc phá sản của cơ quan có thẩm quyền theo quy định của pháp luật, không còn vốn, tài sản để chi trả nợ cho tổ chức, cá nhân cung ứng dịch vụ hệ sinh thái tự nhiên;

d) Tổ chức, cá nhân sử dụng dịch vụ hệ sinh thái tự nhiên đồng thời là tổ chức, cá nhân cung ứng dịch vụ hệ sinh thái tự nhiên. Tổ chức, cá nhân có nghĩa vụ hạch toán các chi phí phục vụ hoạt động bảo vệ, duy trì và phát triển hệ sinh thái tự nhiên.

Như vậy, tổ chức, cá nhân sử dụng dịch vụ hệ sinh thái tự nhiên thuộc 04 trường hợp sau sẽ được miễn trừ tiền sử dụng dịch vụ hệ sinh thái tự nhiên:

(1) Tổ chức, cá nhân ở khu vực có điều kiện kinh tế khó khăn, hộ nghèo, hộ cận nghèo được xác nhận bởi chính quyền địa phương.

(2) Cá nhân hoạt động sản xuất kinh doanh bị mất năng lực hành vi dân sự, chết hoặc bị tuyên bố là chết, mất tích không còn tài sản để trả hoặc người giám hộ, người thừa kế không có khả năng trả nợ thay cho cá nhân đó.

(3) Tổ chức hoạt động sản xuất kinh doanh có quyết định giải thể hoặc phá sản của cơ quan có thẩm quyền theo quy định của pháp luật, không còn vốn, tài sản để chi trả nợ cho tổ chức, cá nhân cung ứng dịch vụ hệ sinh thái tự nhiên.

(4) Tổ chức, cá nhân sử dụng dịch vụ hệ sinh thái tự nhiên đồng thời là tổ chức, cá nhân cung ứng dịch vụ hệ sinh thái tự nhiên.

Tổ chức, cá nhân có nghĩa vụ hạch toán các chi phí phục vụ hoạt động bảo vệ, duy trì và phát triển hệ sinh thái tự nhiên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.