Mẫu văn bản đề nghị cấp Giấy chứng nhận đăng ký thuế dành cho cá nhân được quy định như thế nào?

Mẫu văn bản đề nghị cấp Giấy chứng nhận đăng ký thuế dành cho cá nhân được quy định như thế nào?

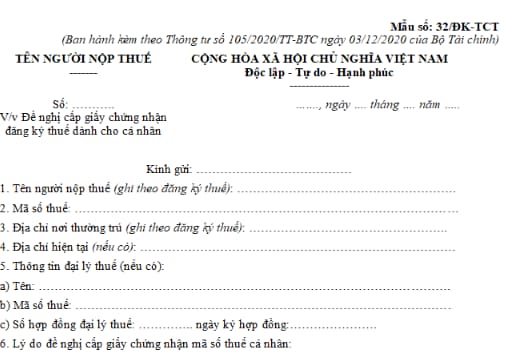

Hiện nay, mẫu văn bản đề nghị cấp Giấy chứng nhận đăng ký thuế dành cho cá nhân được quy định tại mẫu số 32/ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC, cụ thể như sau:

Tải Mẫu văn bản đề nghị cấp Giấy chứng nhận đăng ký thuế dành cho cá nhân: tại đây

Mẫu văn bản đề nghị cấp Giấy chứng nhận đăng ký thuế dành cho cá nhân được quy định như thế nào? (Hình từ Internet)

Đối tượng đăng ký thuế là những ai?

Căn cứ khoản 1 Điều 30 Luật Quản lý thuế 2019 có quy định như sau:

Đối tượng đăng ký thuế và cấp mã số thuế

1. Người nộp thuế phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước. Đối tượng đăng ký thuế bao gồm:

a) Doanh nghiệp, tổ chức, cá nhân thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của Luật Doanh nghiệp và quy định khác của pháp luật có liên quan;

b) Tổ chức, cá nhân không thuộc trường hợp quy định tại điểm a khoản này thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định của Bộ trưởng Bộ Tài chính.

Theo đó, đối tượng đăng ký thuế gồm:

(1) Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế thông qua cơ chế một cửa liên thông: Doanh nghiệp, tổ chức, cá nhân thực hiện đăng ký thuế tcùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của Luật Doanh nghiệp và quy định khác của pháp luật có liên quan;

(2) Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, theo hướng dẫn tại Điều 4 Thông tư 105/2020/TT-BTC, bao gồm:

- Doanh nghiệp hoạt động trong các lĩnh vực bảo hiểm, kế toán, kiểm toán, luật sư, công chứng hoặc các lĩnh vực chuyên ngành khác không phải đăng ký doanh nghiệp qua cơ quan đăng ký kinh doanh theo quy định của pháp luật chuyên ngành (sau đây gọi là Tổ chức kinh tế).

- Đơn vị sự nghiệp, tổ chức kinh tế của lực lượng vũ trang, tổ chức kinh tế của các tổ chức chính trị, chính trị-xã hội, xã hội, xã hội-nghề nghiệp hoạt động kinh doanh theo quy định của pháp luật nhưng không phải đăng ký doanh nghiệp qua cơ quan đăng ký kinh doanh; tổ chức của các nước có chung đường biên giới đất liền với việt Nam thực hiện hoạt động mua, bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu; văn phòng đại diện của tổ chức nước ngoài tại Việt Nam; tổ hợp tác được thành lập và tổ chức hoạt động theo quy định của Bộ Luật Dân sự (sau đây gọi là Tổ chức kinh tế).

- Tổ chức được thành lập bởi cơ quan có thẩm quyền không có hoạt động sản xuất, kinh doanh nhưng phát sinh nghĩa vụ với ngân sách nhà nước (sau đây gọi là Tổ chức khác).

- Tổ chức, cá nhân nước ngoài và tổ chức ở Việt Nam sử dụng tiền viện trợ nhân đạo, viện trợ không hoàn lại của nước ngoài mua hàng hoá, dịch vụ có thuế giá trị gia tăng ở Việt Nam để viện trợ không hoàn lại, viện trợ nhân đạo; các cơ quan đại diện ngoại giao, cơ quan lãnh sự và cơ quan đại diện của tổ chức quốc tế tại Việt Nam thuộc đối tượng được hoàn thuế giá trị gia tăng đối với đối tượng hưởng ưu đãi miễn trừ ngoại giao;

Chủ dự án ODA thuộc diện được hoàn thuế giá trị gia tăng, Văn phòng đại diện nhà tài trợ dự án ODA, tổ chức do phía nhà tài trợ nước ngoài chỉ định quản lý chương trình, dự án ODA không hoàn lại (sau đây gọi là Tổ chức khác).

- Tổ chức nước ngoài không có tư cách pháp nhân tại Việt Nam, cá nhân nước ngoài hành nghề độc lập kinh doanh tại Việt Nam phù hợp với pháp luật Việt Nam có thu nhập phát sinh tại Việt Nam hoặc có phát sinh nghĩa vụ thuế tại Việt Nam (sau đây gọi là Nhà thầu nước ngoài, nhà thầu phụ nước ngoài).

- Nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác với tổ chức, cá nhân ở Việt Nam (sau đây gọi là Nhà cung cấp ở nước ngoài).

- Doanh nghiệp, hợp tác xã, tổ chức kinh tế, tổ chức khác và cá nhân có trách nhiệm khấu trừ và nộp thuế thay cho người nộp thuế khác phải kê khai và xác định nghĩa vụ thuế riêng so với nghĩa vụ của người nộp thuế theo quy định của pháp luật về quản lý thuế (trừ cơ quan chi trả thu nhập khi khấu trừ, nộp thay thuế thu nhập cá nhân);

Ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán hoặc tổ chức, cá nhân được nhà cung cấp ở nước ngoài ủy quyền có trách nhiệm kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp ở nước ngoài (sau đây gọi là Tổ chức, cá nhân khấu trừ nộp thay). Tổ chức chi trả thu nhập khi khấu trừ, nộp thay thuế TNCN sử dụng mã số thuế đã cấp để khai, nộp thuế thu nhập cá nhân khấu trừ, nộp thay.

- Người điều hành, công ty điều hành chung, doanh nghiệp liên doanh, tổ chức được Chính phủ Việt Nam giao nhiệm vụ tiếp nhận phần được chia của Việt Nam thuộc các mỏ dầu khí tại vùng chồng lấn, nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí, công ty mẹ - Tập đoàn Dầu khí Quốc gia Việt Nam đại diện nước chủ nhà nhận phần lãi được chia từ các hợp đồng dầu khí.

- Hộ gia đình, cá nhân có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả cá nhân của các nước có chung đường biên giới đất liền với việt Nam thực hiện hoạt động mua, bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu (sau đây gọi là Hộ kinh doanh, cá nhân kinh doanh).

- Cá nhân có thu nhập thuộc diện chịu thuế thu nhập cá nhân (trừ cá nhân kinh doanh).

- Cá nhân là người phụ thuộc theo quy định của pháp luật về thuế thu nhập cá nhân.

- Tổ chức, cá nhân được cơ quan thuế ủy nhiệm thu.

- Tổ chức, hộ gia đình và cá nhân khác có nghĩa vụ với ngân sách nhà nước

Giấy chứng nhận đăng ký thuế bao gồm những thông tin nào?

Căn cứ khoản 1 Điều 34 Luật Quản lý thuế 2019 thì thông tin trên giấy chứng nhận đăng ký thuế bao gồm:

- Tên người nộp thuế;

- Mã số thuế;

- Số, ngày, tháng, năm của giấy chứng nhận đăng ký kinh doanh hoặc giấy phép thành lập và hoạt động hoặc giấy chứng nhận đăng ký đầu tư đối với tổ chức, cá nhân kinh doanh; số, ngày, tháng, năm của quyết định thành lập đối với tổ chức không thuộc diện đăng ký kinh doanh; thông tin của giấy chứng minh nhân dân, thẻ căn cước công dân hoặc hộ chiếu đối với cá nhân không thuộc diện đăng ký kinh doanh;

- Cơ quan thuế quản lý trực tiếp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.