Mẫu Tờ khai quyết toán thuế TNDN đối với dầu khí mới nhất hiện nay là mẫu nào? Khai quyết toán thuế TNDN đối với dầu khí theo năm có phải không?

Mẫu Tờ khai quyết toán thuế TNDN đối với dầu khí mới nhất hiện nay là mẫu nào?

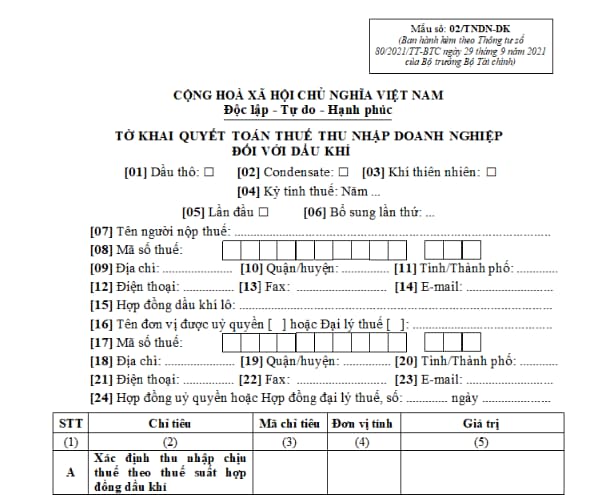

Mẫu Tờ khai quyết toán thuế TNDN đối với dầu khí là mẫu số 02/TNDN-DK quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC. Dưới đây là hình ảnh Mẫu Tờ khai quyết toán thuế TNDN đối với dầu khí:

Tải Mẫu Tờ khai quyết toán thuế TNDN đối với dầu khí: Tại đây.

Mẫu Tờ khai quyết toán thuế TNDN đối với dầu khí mới nhất hiện nay là mẫu nào? Khai quyết toán thuế TNDN đối với dầu khí theo năm có phải không? (Hình từ Internet)

Sử dụng Tờ khai quyết toán thuế TNDN đối với dầu khí trong trường hợp nào? Thuế TNDN đối với dầu khí được khai theo năm đúng không?

Căn cứ tại tiểu mục b Mục 14.5 quy định tại Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP và điểm h khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP quy định như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể như sau:

...

h) Thuế tài nguyên, thuế thu nhập doanh nghiệp, tiền lãi dầu khí nước chủ nhà được chia đối với hoạt động khai thác, xuất bán dầu thô và khí thiên nhiên; khoản phụ thu khi giá dầu thô biến động tăng; điều chỉnh thuế đặc biệt đối với hoạt động khai thác, xuất bán khí thiên nhiên của Liên doanh Vietsovpetro tại Lô 09.1.

Như vậy theo quy định trên sử dụng Tờ khai quyết toán thuế TNDN đối với dầu khí khi thực hiện khai quyết toán năm thu nhập doanh nghiệp đối với hoạt động khai thác, xuất bán dầu thô và khí thiên nhiên (trừ Lô 09.1).

Theo quy định trên thì thuế TNDN đối với dầu khí là loại thuế khai quyết toán năm.

Thời hạn nộp hồ sơ khai quyết toán thuế TNDN đối với dầu khí là khi nào?

Căn cứ tại khoản 2 Điều 44 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

3. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

4. Thời hạn nộp hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện.

5. Chính phủ quy định thời hạn nộp hồ sơ khai thuế đối với thuế sử dụng đất nông nghiệp; thuế sử dụng đất phi nông nghiệp; tiền sử dụng đất; tiền thuê đất, thuê mặt nước; tiền cấp quyền khai thác khoáng sản; tiền cấp quyền khai thác tài nguyên nước; lệ phí trước bạ; lệ phí môn bài; khoản thu vào ngân sách nhà nước theo quy định của pháp luật về quản lý, sử dụng tài sản công; báo cáo lợi nhuận liên quốc gia.

6. Thời hạn nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

7. Trường hợp người nộp thuế khai thuế thông qua giao dịch điện tử trong ngày cuối cùng của thời hạn nộp hồ sơ khai thuế mà cổng thông tin điện tử của cơ quan thuế gặp sự cố thì người nộp thuế nộp hồ sơ khai thuế, chứng từ nộp thuế điện tử trong ngày tiếp theo sau khi cổng thông tin điện tử của cơ quan thuế tiếp tục hoạt động.

Như vậy theo quy định trên thời hạn nộp hồ sơ khai quyết toán thuế TNDN đối với dầu khí là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.