Mẫu Nhật ký kiểm toán mới nhất được áp dụng từ 25/02/2023? Nguyên tắc ghi chép Nhật ký kiểm toán được quy định thế nào?

Mẫu Nhật ký kiểm toán mới nhất được áp dụng từ 25/02/2023 là Mẫu nào?

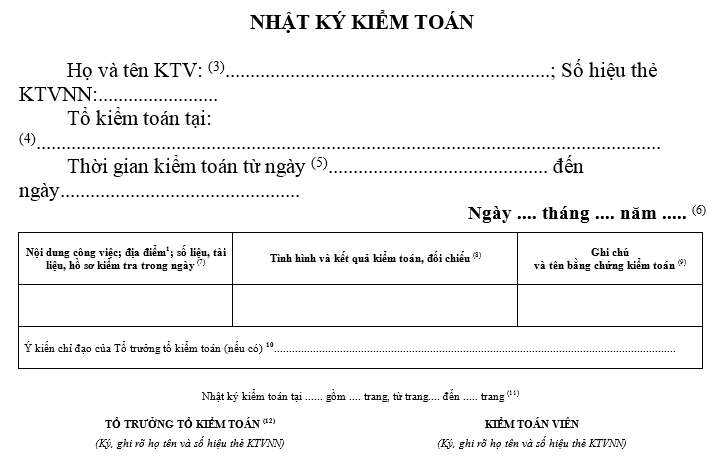

Mẫu Nhật ký kiểm toán mới nhất được thực hiện theo Mẫu số 04/NKKT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 như sau.

Tải Mẫu Nhật ký kiểm toán mới nhất Tại đây.

Mẫu Nhật ký kiểm toán mới nhất được áp dụng từ 25/02/2023? Nguyên tắc ghi chép Nhật ký kiểm toán được quy định thế nào? (Hình từ Internet)

Những ai có trách nhiệm ghi Nhật ký kiểm toán?

Căn cứ theo quy định tại Điều 29 Quy chế ban hành kèm theo Quyết định 03/2020/QĐ-KTNN về nhật ký kiểm toán như sau:

Nhật ký kiểm toán

1. Nhật ký kiểm toán được Tổ trưởng Tổ kiểm toán, thành viên Đoàn kiểm toán sử dụng ghi chép hàng ngày theo quy định của Kiểm toán nhà nước.

2. Việc sử dụng ghi nhật ký trên nhật ký kiểm toán điện tử theo Quy chế quản lý, sử dụng, khai thác nhật ký kiểm toán điện tử của Kiểm toán nhà nước.

Như vậy, theo quy định trên thì những đối tượng phải ghi Nhật ký kiểm toán hàng hàng bao gồm:

- Tổ trưởng Tổ kiểm toán;

- Thành viên Đoàn kiểm toán.

Nguyên tắc ghi chép Nhật ký kiểm toán là gì?

Căn cứ theo nội dung tại Mẫu số 04/NKKT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN, Nhật ký kiểm toán được ghi theo những nguyên tắc sau:

- Nhật ký kiểm toán áp dụng cho tất cả các thành viên của Đoàn kiểm toán nhà nước.

- Mỗi thành viên của Đoàn kiểm toán khi thực hiện nhiệm vụ đều phải ghi chép nhật ký kiểm toán để phản ánh tình hình và kết quả thực hiện nhiệm vụ được phân công trong Kế hoạch kiểm toán chi tiết (trừ trường hợp đối với các thông tin, tài liệu, hồ sơ Mật).

- Nhật ký kiểm toán được ghi hàng ngày, theo trình tự thời gian, theo từng nội dung công việc được phân công, phù hợp với kế hoạch chi tiết của tổ kiểm toán tại từng đơn vị và được ghi cho từng đơn vị.

Thời gian ghi nhật ký đối với 1 ngày làm việc bắt đầu từ 7h30 kéo dài đến 7h30 ngày hôm sau. Trường hợp, không ghi được nhật ký ngày hôm trước do lỗi mạng, hoặc do các nguyên nhân khách quan khác thì ghi bổ sung vào ngày hôm sau, nhưng giải thích rõ lý do (trong cột ghi chú).

- Nhật ký kiểm toán phải thể hiện:

+ Nội dung công việc thực hiện trong ngày;

+ Các số liệu, tài liệu, hoặc hồ sơ chọn kiểm toán trong ngày (nếu không kiểm toán số liệu);

+ Kết quả phát hiện chênh lệch, nguyên nhân, ghi chú (nếu có); nếu trong ngày chưa phát hiện sai sót thì phải ghi rõ “chưa phát hiện sai sót”;

+ Kết thúc mỗi nội dung phải tổng hợp kết quả nội dung đó: Đối với kết quả kiểm toán là các sai sót thì phải nêu rõ số tiền, nguyên nhân, căn cứ, đồng thời đính kèm bằng chứng.

Nếu bằng chứng kiểm toán do đơn vị cung cấp không thể đính kèm thì cần trích dẫn đầy đủ tên tài liệu, nội dung quy định của văn bản liên quan đến sai sót, giải thích rõ nguyên nhân sai sót và tài liệu tham chiếu.

Lưu ý: các bằng chứng và tài liệu tham chiếu phải được sắp xếp, đánh số theo thứ tự để thuận tiện cho việc tra cứu; đối với các bằng chứng đúng (theo xét đoán của KTV là quan trọng) về các nội dung trọng yếu cần phải thu thập và lưu trữ trong hồ sơ kiểm toán theo các quy định của KTNN.

- Kết thúc cuộc kiểm toán tại đơn vị: Nếu chưa ghi nhật ký điện tử và chưa áp dụng chữ ký số:

+ Kiểm toán viên phải in, ký và nộp nhật ký kiểm toán cho Tổ trưởng tổ kiểm toán để kiểm tra và ký xác nhận, làm căn cứ lập hồ sơ kiểm toán của tổ kiểm toán.

+ Các ghi chép bổ sung từ sau ngày kết thúc kiểm toán tại đơn vị đến thời điểm 05 ngày sau khi kết thúc cuộc kiểm toán theo kế hoạch kiểm toán được duyệt, kiểm toán phải nộp cho Tổ trưởng tổ kiểm toán để kiểm tra, hoàn thiện và lưu trữ hồ sơ kiểm toán.

Trong trường hợp nhật ký kiểm toán của Tổ trưởng Tổ kiểm toán thì chỉ cần ký vào ô Tổ trưởng Tổ kiểm toán.

+ Khi kiểm toán nhà nước thực hiện “chữ ký số và số hóa hồ sơ tài liệu” thì Tổ trưởng và KTV ký chữ ký số và không cần in nhật ký; (Trường hợp đối với các thông tin, tài liệu, hồ sơ Mật thì không phải ghi và không phải đính kèm bằng chứng kiểm toán vào nhật ký kiểm toán).

Như vậy, khi viết Nhật ký kiểm toán, Kiểm toán viên cần lưu ý những nội dung nguyên tắc nêu trên.

Quyết định 01/2023/QĐ-KTNN có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.