Cách viết mẫu 24/ĐK-TCT văn bản đề nghị chấm dứt hiệu lực mã số thuế cá nhân như thế nào? Thủ tục chấm dứt mã số thuế cá nhân ra sao?

- Mẫu số 24/ĐK-TCT văn bản đề nghị chấm dứt hiệu lực mã số thuế cá nhân quy định như thế nào?

- Cách viết mẫu 24/ĐK-TCT văn bản đề nghị chấm dứt hiệu lực mã số thuế cá nhân như thế nào?

- Hồ sơ, thủ tục chấm dứt mã số thuế cá nhân tại cơ quan thuế ra sao?

- Nguyên tắc đóng hiệu lực mã số thuế theo quy định như thế nào?

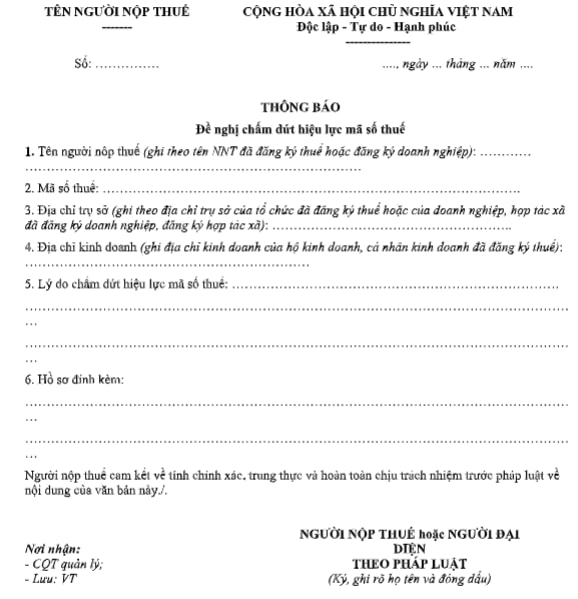

Mẫu số 24/ĐK-TCT văn bản đề nghị chấm dứt hiệu lực mã số thuế cá nhân quy định như thế nào?

Hiện nay, văn bản đề nghị chấm dứt hiệu lực mã số thuế được quy định tại mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC theo quy định tại Điều 38, Điều 39 Luật Quản lý thuế 2019

Tải mẫu số 24/ĐK-TCT văn bản đề nghị chấm dứt hiệu lực mã số thuế tại đây: tải

>>> Xem thêm: Cách thay đổi thông tin đăng ký thuế từ CMND sang CCCD online

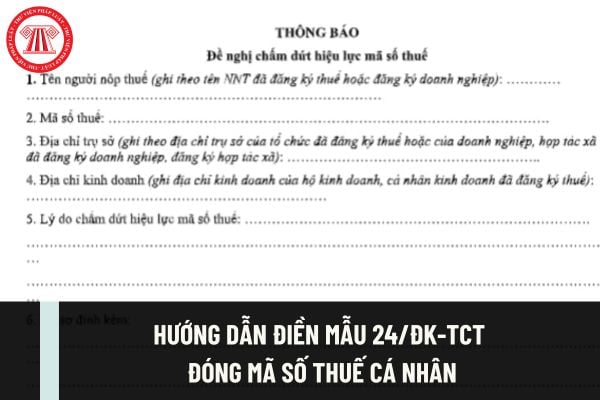

Cách viết mẫu 24/ĐK-TCT văn bản đề nghị chấm dứt hiệu lực mã số thuế cá nhân như thế nào?

Dưới đây là cách điền mẫu 24/ĐK-TCT văn bản đề nghị chấm dứt hiệu lực mã số thuế và một số lưu ý:

- Người nộp thuế ghi họ tên theo tên đã đăng ký thuế

- Mã số thuế cần đóng

- Địa chỉ kinh doanh ghi theo địa chỉ kinh doanh của hộ kinh doanh, cá nhân kinh doanh đã đăng ký thuế.

- Nêu lý do chấm dứt hiệu lực mã số thuế:

Người nộp thuế ghi đúng lý do đóng mã số thuế cá nhân.

Ví dụ: Trùng mã số thuế hoặc Không có nhu cầu sử dụng mã số thuế cá nhân/ Mã số thuế bị tổ chức khác đăng ký khi không có sự đồng ý...

- Hồ sơ đính kèm: Căn cước công dân bản photo

>> Xem thêm: Mẫu 08-MST thay đổi thông tin đăng ký thuế mới nhất

Cách viết mẫu 24/ĐK-TCT văn bản đề nghị chấm dứt hiệu lực mã số thuế cá nhân như thế nào? Thủ tục chấm dứt mã số thuế cá nhân ra sao?

Hồ sơ, thủ tục chấm dứt mã số thuế cá nhân tại cơ quan thuế ra sao?

(1) Hồ sơ chấm dứt mã số thuế

Trường hợp chưa đăng ký tài khoản giao dịch điện tử và chưa có chữ ký số thì người nộp thuế thực hiện thủ tục trực tiếp tại cơ quan thuế.

Căn cứ tại Điều 14 Thông tư 105/2020/TT-BTC quy định về hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế là:

(1) Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT Thông tư 105/2020/TT-BTC theo quy định tại Điều 38, Điều 39 Luật Quản lý thuế 2019; tải

(2) Các giấy tờ khác (nếu có):

- Đối với hộ kinh doanh; cá nhân kinh doanh; địa điểm kinh doanh của hộ kinh doanh, cá nhân kinh doanh theo quy định tại điểm i Khoản 2 Điều 4 Thông tư 105/2020/TT-BTC, hồ sơ là:

Bản sao quyết định thu hồi Giấy chứng nhận đăng ký hộ kinh doanh (nếu có).

(2) Thủ tục thực hiện:

Căn cứ tại khoản 6 Điều 39, khoản 3 Điều 41 Luật Quản lý thuế 2019 quy định về việc chấm dứt hiệu lực mã số thuế, trách nhiệm xử lý hồ sơ đăng ký thuế như sau:

Bước 1: Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế đến cơ quan thuế quản lý trực tiếp trong thời hạn 10 ngày làm việc kể từ ngày có văn bản chấm dứt hoạt động hoặc chấm dứt hoạt động kinh doanh hoặc ngày kết thúc hợp đồng.

Bước 2: Cơ quan thuế xử lý hồ sơ đăng ký thuế theo quy định sau đây:

- Trường hợp hồ sơ đầy đủ thì thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ đăng ký thuế chậm nhất là 03 ngày làm việc kể từ ngày nhận đủ hồ sơ;

- Trường hợp hồ sơ không đầy đủ thì thông báo cho người nộp thuế chậm nhất là 02 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

Nguyên tắc đóng hiệu lực mã số thuế theo quy định như thế nào?

Căn cứ theo quy định tại khoản 3 Điều 39 Luật Quản lý thuế 2019 như sau:

Chấm dứt hiệu lực mã số thuế

...

3. Nguyên tắc chấm dứt hiệu lực mã số thuế được quy định như sau:

a) Mã số thuế không được sử dụng trong các giao dịch kinh tế kể từ ngày cơ quan thuế thông báo chấm dứt hiệu lực;

b) Mã số thuế của tổ chức khi đã chấm dứt hiệu lực không được sử dụng lại, trừ trường hợp quy định tại Điều 40 của Luật này;

c) Mã số thuế của hộ kinh doanh, cá nhân kinh doanh khi chấm dứt hiệu lực thì mã số thuế của người đại diện hộ kinh doanh không bị chấm dứt hiệu lực và được sử dụng để thực hiện nghĩa vụ thuế khác của cá nhân đó;

d) Khi doanh nghiệp, tổ chức kinh tế, tổ chức khác và cá nhân chấm dứt hiệu lực mã số thuế thì đồng thời phải thực hiện chấm dứt hiệu lực đối với mã số thuế nộp thay;

đ) Người nộp thuế là đơn vị chủ quản chấm dứt hiệu lực mã số thuế thì các đơn vị phụ thuộc phải bị chấm dứt hiệu lực mã số thuế.

Theo đó, người nộp thuế thực hiện đóng mã số thuế phải đảm bảo 5 nguyên tắc sau:

- Mã số thuế không được sử dụng trong các giao dịch kinh tế kể từ ngày cơ quan thuế thông báo chấm dứt hiệu lực;

- Mã số thuế của tổ chức khi đã chấm dứt hiệu lực không được sử dụng lại, trừ trường hợp quy định tại Điều 40 Luật Quản lý thuế 2019;

- Mã số thuế của hộ kinh doanh, cá nhân kinh doanh khi chấm dứt hiệu lực thì mã số thuế của người đại diện hộ kinh doanh không bị chấm dứt hiệu lực và được sử dụng để thực hiện nghĩa vụ thuế khác của cá nhân đó;

- Khi doanh nghiệp, tổ chức kinh tế, tổ chức khác và cá nhân chấm dứt hiệu lực mã số thuế thì đồng thời phải thực hiện chấm dứt hiệu lực đối với mã số thuế nộp thay;

- Người nộp thuế là đơn vị chủ quản chấm dứt hiệu lực mã số thuế thì các đơn vị phụ thuộc phải bị chấm dứt hiệu lực mã số thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.