Bảng Excel tính tiền lãi khi vay mua nhà trả góp năm 2022? Những lưu ý quan trọng khi mua nhà trả góp?

Quy định về mua, bán nhà ở trả chậm, trả góp?

Đối với quy định về mua nhà trả góp thì tại Điều 125 Luật Nhà ở 2014 quy định cụ thể như sau:

"Điều 125. Mua bán nhà ở trả chậm, trả dần

1. Việc mua bán nhà ở trả chậm, trả dần do các bên thỏa thuận và được ghi rõ trong hợp đồng mua bán nhà ở; trong thời gian trả chậm, trả dần, bên mua nhà ở được quyền sử dụng nhà ở và có trách nhiệm bảo trì nhà ở đó, trừ trường hợp nhà ở còn trong thời hạn bảo hành theo quy định của Luật này hoặc các bên có thỏa thuận khác.

2. Bên mua nhà ở trả chậm, trả dần chỉ được thực hiện các giao dịch mua bán, tặng cho, đổi, thế chấp, góp vốn nhà ở này với người khác sau khi đã thanh toán đủ tiền mua nhà ở, trừ trường hợp các bên có thỏa thuận khác.

Trường hợp trong thời hạn trả chậm, trả dần mà bên mua nhà ở chết thì người thừa kế hợp pháp được thực hiện tiếp các quyền, nghĩa vụ của bên mua nhà ở và được cơ quan nhà nước có thẩm quyền cấp Giấy chứng nhận sau khi người thừa kế đã trả đủ tiền mua nhà cho bên bán.

3. Trường hợp bên mua nhà ở có nhu cầu trả lại nhà ở đã mua trong thời gian trả chậm, trả dần và được bên bán nhà ở đồng ý thì hai bên thỏa thuận phương thức trả lại nhà ở và việc thanh toán lại tiền mua nhà ở đó."

Những lưu ý quan trọng khi thực hiện mua nhà trả góp?

Lưu ý đến tiến độ thanh toán:

Theo quy định tại Điều 57 Luật Kinh doanh bất động sản 2014 quy định rằng:

"Điều 57. Thanh toán trong mua bán, thuê mua bất động sản hình thành trong tương lai

1. Việc thanh toán trong mua bán, thuê mua bất động sản hình thành trong tương lai được thực hiện nhiều lần, lần đầu không quá 30% giá trị hợp đồng, những lần tiếp theo phải phù hợp với tiến độ xây dựng bất động sản nhưng tổng số không quá 70% giá trị hợp đồng khi chưa bàn giao nhà, công trình xây dựng cho khách hàng; trường hợp bên bán, bên cho thuê mua là doanh nghiệp có vốn đầu tư nước ngoài thì tổng số không quá 50% giá trị hợp đồng.

Trường hợp bên mua, bên thuê mua chưa được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất thì bên bán, bên cho thuê mua không được thu quá 95% giá trị hợp đồng; giá trị còn lại của hợp đồng được thanh toán khi cơ quan nhà nước có thẩm quyền đã cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất cho bên mua, bên thuê mua.

2. Chủ đầu tư phải sử dụng tiền ứng trước của khách hàng theo đúng mục đích đã cam kết."

Theo đó, bạn cần phải lưu ý rằng khi căn nhà đang trong giai đoạn thi công thì người mua thanh toán lần đầu 30% giá trị hợp đồng, những lần tiếp theo phải phù hợp với tiến độ xây dựng của dự án nhưng tổng số không quá 70% giá trị hợp đồng.

Trường hợp khi bạn chưa được cấp sổ thì tổng mức thanh toán không quá 95% giá trị hợp đồng, 5% còn lại thanh toán khi được cấp Sổ.

Lưu ý ngưỡng vay an toàn:

Ngân hàng thường tung ra những chính sách cho vay với điều kiện “chỉ cần có số tiền ban đầu là 20% hoặc 30% giá trị căn hộ” là đã có thể vay tiền ngân hàng và được trả góp trong vòng ... năm

Khi bạn đồng ý vay đến 70% hay 80% giá trị căn hộ, số tiền lãi mà bạn phải chi trả hàng tháng rất nặng và một thời gian dài thì rất có khả năng bạn chỉ "làm việc để trả lãi cho ngân hàng"

Lưu ý về lãi suất thả nổi:

Trường hợp ngân hàng có chính sách ưu đãi miễn/giảm lãi vay trong một thời gian nhất định, phổ biến nhất là miễn lãi vay trong một năm đầu thì sau thời gian được ưu đãi, lãi suất có thể sẽ “thả nổi”, tức là sẽ thay đổi tùy theo biên độ và quy định của từng ngân hàng.

Lưu ý về phí phạt trả nợ trước hạn:

Trường hợp bạn vay mua nhà trả góp và bạn cam kết trả trong vòng ... năm, tuy nhiên bạn có khả năng chi trả trong thời gian sớm hơn so với thời gian bạn cam kết thì bạn sẽ phải trả phí phạt trả nợ trước hạn cho ngân hàng.

Thường thì mức phí này dao động từ khoảng từ 0,5 đến 3,5% tính trên tổng số tiền trả nợ trước hạn, tùy vào từng ngân hàng.

Bảng Excel tính tiền lãi khi vay mua nhà trả góp năm 2022

Bảng Excel tính tiền lãi khi vay mua nhà trả góp năm 2022?

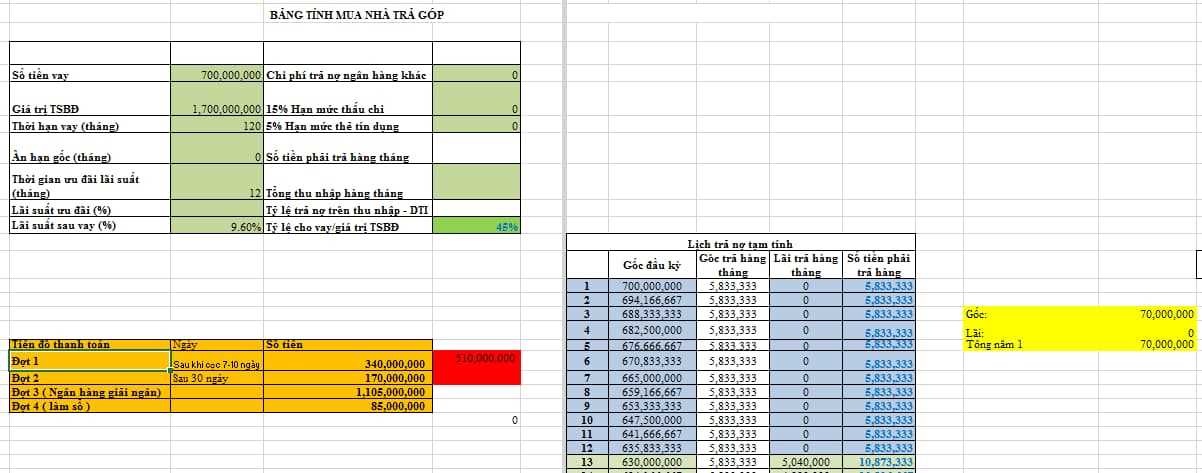

Giả sử trường hợp bạn mua nhà có trị giá 1 tỷ 7, bạn có nhu cầu muốn vay 700 triệu, thời hạn vay trong vòng 10 năm, bạn được ưu đãi vay trong 1 năm đầu tiên, lãi suất vay sau thời gian được ưu đãi 9,6%/năm.

Tiến độ thanh toán cụ thể như sau:

+ Đợt 1 (sau khi đặt cọc): 20% giá trị hợp đồng, tương đương 340 triệu đồng

+ Đợt 2 (Sau 30 ngày): 10% giá trị hợp đồng, tương đường 170 triệu đồng

+ Đợt 3 (ngân hàng giải ngân): 65% giá trị hợp đồng, tương đường 85 triệu đồng

+ Đợt 4 (làm Sổ hồng): 5% tương đương 85 triệu đồng.

Tải File Excel bảng tiền lãi khi vay mua nhà trả góp: Tại đây.

Dựa vào file excel trên thì:

+ Bạn cần trả hơn 5,8 triệu đồng/tháng tiền nợ gốc trong vòng 12 tháng (Số tiền này do được miễn lãi vay)

+ Số tiền nợ phải trả cao nhất là 10,8 triệu đồng/tháng nợ gốc và 5 triệu đồng/tháng tiền lãi.

Số tiền nợ gốc và lãi càng ngày càng giảm dần và cho tới tháng cuối cùng số tiền còn lại cần phải trả là 5,8 triệu đồng tiền gốc và 46,600 tiền lãi.

Trên đây là một số thông tin chúng tôi cung cấp gửi tới bạn. Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.