Giá trị hợp lý của tài sản cố định là gì? Thời gian trích khấu hao của tài sản cố định hữu hình đã qua sử dụng có được tính dựa vào giá trị hợp lý?

Giá trị hợp lý của tài sản cố định là gì?

Giá trị hợp lý của tài sản cố định được giải thích tại Điều 2 Thông tư 45/2013/TT-BTC như sau:

Các từ ngữ sử dụng trong Thông tư này được hiểu như sau:

...

6. Giá trị hợp lý của tài sản cố định: là giá trị tài sản có thể trao đổi giữa các bên có đầy đủ hiểu biết trong sự trao đổi ngang giá.

7. Hao mòn tài sản cố định: là sự giảm dần giá trị sử dụng và giá trị của tài sản cố định do tham gia vào hoạt động sản xuất kinh doanh, do bào mòn của tự nhiên, do tiến bộ kỹ thuật... trong quá trình hoạt động của tài sản cố định.

8. Giá trị hao mòn luỹ kế của tài sản cố định: là tổng cộng giá trị hao mòn của tài sản cố định tính đến thời điểm báo cáo.

...

Theo đó, giá trị hợp lý của tài sản cố định là giá trị tài sản có thể trao đổi giữa các bên có đầy đủ hiểu biết trong sự trao đổi ngang giá.

Giá trị hợp lý của tài sản cố định là gì? (Hình từ Internet)

Thời gian trích khấu hao của tài sản cố định hữu hình đã qua sử dụng có được tính dựa vào giá trị hợp lý?

Thời gian trích khấu hao của tài sản cố định hữu hình đã qua sử dụng được quy định tại Điều 10 Thông tư 45/2013/TT-BTC như sau:

Xác định thời gian trích khấu hao của tài sản cố định hữu hình:

1. Đối với tài sản cố định còn mới (chưa qua sử dụng), doanh nghiệp phải căn cứ vào khung thời gian trích khấu hao tài sản cố định quy định tại Phụ lục 1 ban hành kèm theo Thông tư này để xác định thời gian trích khấu hao của tài sản cố định.

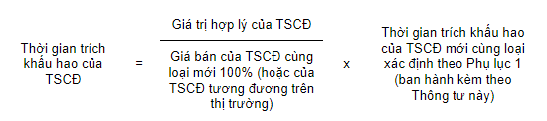

2. Đối với tài sản cố định đã qua sử dụng, thời gian trích khấu hao của tài sản cố định được xác định như sau:

Trong đó: Giá trị hợp lý của TSCĐ là giá mua hoặc trao đổi thực tế (trong trường hợp mua bán, trao đổi), giá trị còn lại của TSCĐ hoặc giá trị theo đánh giá của tổ chức có chức năng thẩm định giá (trong trường hợp được cho, được biếu, được tặng, được cấp, được điều chuyển đến ) và các trường hợp khác.

...

Theo đó, đối với tài sản cố định hữu hình đã qua sử dụng thì thời gian trích khấu hao của tài sản được xác định như sau:

Trong đó, giá trị hợp lý của tài sản cố định là giá mua hoặc trao đổi thực tế (trong trường hợp mua bán, trao đổi), giá trị còn lại của tài sản cố định hoặc giá trị theo đánh giá của tổ chức có chức năng thẩm định giá (trong trường hợp được cho, được biếu, được tặng, được cấp, được điều chuyển đến ) và các trường hợp khác.

Như vậy, có thể thấy việc tính thời gian trích khấu hao của tài sản cố định hữu hình đã qua sử dụng cần căn cứ vào giá trị hợp lý của tài sản cố định theo công thức nêu trên.

Doanh nghiệp được thay đổi thời gian trích khấu hao tài sản cố định hữu hình bao nhiêu lần?

Việc thay đổi thời gian trích khấu hao tài sản cố định hữu hình được quy định tại Điều 10 Thông tư 45/2013/TT-BTC như sau:

Xác định thời gian trích khấu hao của tài sản cố định hữu hình:

...

3. Thay đổi thời gian trích khấu hao tài sản cố định:

...

c) Doanh nghiệp chỉ được thay đổi thời gian trích khấu hao TSCĐ một lần đối với một tài sản. Việc kéo dài thời gian trích khấu hao của TSCĐ bảo đảm không vượt quá tuổi thọ kỹ thuật của TSCĐ và không làm thay đổi kết quả kinh doanh của doanh nghiệp từ lãi thành lỗ hoặc ngược lại tại năm quyết định thay đổi. Trường hợp doanh nghiệp thay đổi thời gian trích khấu hao TSCĐ không đúng quy định thì Bộ Tài chính, cơ quan thuế trực tiếp quản lý yêu cầu doanh nghiệp xác định lại theo đúng quy định.

4. Trường hợp có các yếu tố tác động (như việc nâng cấp hay tháo dỡ một hay một số bộ phận của tài sản cố định) nhằm kéo dài hoặc rút ngắn thời gian sử dụng đã xác định trước đó của tài sản cố định, doanh nghiệp tiến hành xác định lại thời gian trích khấu hao của tài sản cố định theo ba tiêu chuẩn nêu trên tại thời điểm hoàn thành nghiệp vụ phát sinh, đồng thời phải lập biên bản nêu rõ các căn cứ làm thay đổi thời gian trích khấu hao, trình cấp có thẩm quyền quyết định theo quy định tại tiết b khoản 3 Điều này.

Theo quy định này thì doanh nghiệp chỉ được thay đổi thời gian trích khấu hao tài sản cố định hữu hình một lần đối với một tài sản.

Việc kéo dài thời gian trích khấu hao của tài sản cố định bảo đảm không vượt quá tuổi thọ kỹ thuật của tài sản cố định và không làm thay đổi kết quả kinh doanh của doanh nghiệp từ lãi thành lỗ hoặc ngược lại tại năm quyết định thay đổi.

Trường hợp doanh nghiệp thay đổi thời gian trích khấu hao tài sản cố định không đúng quy định thì Bộ Tài chính, cơ quan thuế trực tiếp quản lý yêu cầu doanh nghiệp xác định lại theo đúng quy định.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.