Có nộp báo cáo quyết toán thuế tài nguyên đối với công ty khai thác tài nguyên nước là giếng khoan hay không?

Có nộp báo cáo quyết toán thuế tài nguyên theo năm đối với công ty khai thác tài nguyên nước là giếng khoan hay không?

Về nội dung này chị tham khảo quy định tại điểm a khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP có nêu như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể như sau:

a) Thuế tài nguyên.

...

Như vậy, loại thuế này vẫn phẩi thực hiện khai quyết toán năm.

Có nộp báo cáo quyết toán thuế tài nguyên đối với công ty khai thác tài nguyên nước là giếng khoan hay không?

Hồ sơ khai quyết toán thuế tài nguyên theo năm gồm các loại giấy tờ, tài liệu gì?

Căn cứ khoản 10 Điều 3 Luật Quản lý thuế 2019 có nêu khai quyết toán thuế là việc xác định số tiền thuế phải nộp của năm tính thuế hoặc thời gian từ đầu năm tính thuế đến khi chấm dứt hoạt động phát sinh nghĩa vụ thuế hoặc thời gian từ khi phát sinh đến khi chấm dứt hoạt động phát sinh nghĩa vụ thuế theo quy định của pháp luật.

Về hồ sơ khai quyết toán thuế được quy định tại điểm b khoản 3 Điều 43 Luật Quản lý thuế 2019 gồm: tờ khai quyết toán thuế năm, báo cáo tài chính năm, tờ khai giao dịch liên kết; các tài liệu khác có liên quan đến quyết toán thuế.

Về thời hạn nộp hồ sơ quyết toán thuế năm được quy định tại khoản 2 Điều 44 Luật Quản lý thuế 2019 như sau:

Thời hạn nộp hồ sơ khai thuế

...

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

Theo đó thời hạn nộp hồ sơ khai quyết toán thuế năm chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Trường hợp nào được phân bổ thuế tài nguyên?

Tại Điều 15 Thông tư 80/2021/TT-BTC quy định về khai thuế, tính thuế, phân bổ và nộp thuế tài nguyên như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế tài nguyên

1. Các trường hợp được phân bổ:

Hoạt động sản xuất thủy điện có hồ thủy điện nằm trên nhiều tỉnh.

2. Phương pháp phân bổ:

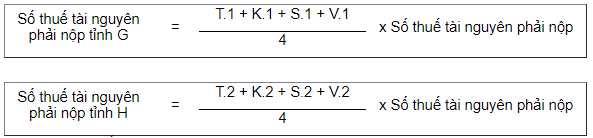

a) Căn cứ để phân bổ số thuế tài nguyên phải nộp cho từng tỉnh:

a.1) Diện tích của lòng hồ thuỷ điện là t, diện tích lòng hồ thủy điện tại tỉnh G là t.1, diện tích lòng hồ thủy điện tại tỉnh H là t.2.

Tỷ lệ (%) diện tích lòng hồ tại tỉnh G là T.1 = t.1/t x 100.

Tỷ lệ (%) diện tích lòng hồ tại tỉnh H là T.2 = t.2/t x 100.

a.2) Kinh phí đền bù giải phóng mặt bằng, di dân tái định cư là k; kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh G là k.1; kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh H là k.2.

Tỷ lệ (%) kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh G là K.1 = k.1/k x 100.

Tỷ lệ (%) kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh H là K.2 = k.2/k x 100.

a.3) Số hộ dân phải di chuyển tái định cư là s, số hộ dân phải di chuyển tái định cư tại tỉnh G là s.1, số hộ dân phải di chuyển tái định cư tại tỉnh H là s.2.

Tỷ lệ (%) số hộ dân phải di chuyển tái định cư tại tỉnh G là S.1 = s.1/s x 100.

Tỷ lệ (%) số hộ dân phải di chuyển tái định cư tại tỉnh H là S.2 = s.2/s x 100.

a.4) Giá trị đền bù thiệt hại vật chất vùng lòng hồ là v, giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh G là v.1, giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh H là v.2.

Tỷ lệ (%) giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh G là V.1 = v.1/v x 100.

Tỷ lệ (%) giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh H là V.2 = v.2/v x 100.

b) Công thức tính:

3. Khai, nộp thuế tài nguyên:

Người nộp thuế có nhà máy sản xuất thuỷ điện thực hiện khai thuế tài nguyên và nộp hồ sơ khai thuế tài nguyên theo mẫu số 01/TAIN, hồ sơ quyết toán thuế tài nguyên theo mẫu số 02/TAIN cho cơ quan thuế quản lý khoản thu ngân sách nhà nước nơi có hoạt động khai thác tài nguyên nước. Trường hợp hồ thủy điện của nhà máy nằm trên nhiều tỉnh thì nộp hồ sơ khai thuế tài nguyên theo mẫu số 01/TAIN, hồ sơ quyết toán thuế tài nguyên theo mẫu số 02/TAIN, phụ lục bảng phân bổ số thuế tài nguyên phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện theo mẫu số 01-1/TAIN ban hành kèm theo phụ lục II Thông tư này của nhà máy thủy điện tại cơ quan thuế nơi có văn phòng điều hành nhà máy thủy điện; nộp số tiền thuế phân bổ cho tỉnh nơi có hồ thủy điện theo quy định tại khoản 4 Điều 12 Thông tư này.

Theo đó chỉ có hạt động sản xuất thủy điện có hồ thủy điện nằm trên nhiều tỉnh thì mới được phân bổ thuế tài nguyên. Và sẽ thực hiện theo phương pháp phân bổ như trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.