Căn cứ tính thuế thu nhập doanh nghiệp đối với nhà thầu nước ngoài cung cấp hệ thống thiết bị phân tích hóa học như thế nào?

- Điều kiện đối với nhà thầu nước ngoài nộp thuế theo phương pháp kê khai cần đáp ứng những gì?

- Sản phẩm, dịch vụ phần mềm và máy móc thiết bị trong cung cấp hệ thống thiết bị phân tích hóa học có thuộc đối tượng chịu thuế giá trị gia tăng không?

- Căn cứ tính thuế thu nhập doanh nghiệp đối với nhà thầu nước ngoài cung cấp hệ thống thiết bị phân tích hóa học như thế nào?

Điều kiện đối với nhà thầu nước ngoài nộp thuế theo phương pháp kê khai cần đáp ứng những gì?

Theo Điều 8 Thông tư 103/2014/TT-BTC quy định về đối tượng và điều kiện áp dụng như sau:

Đối tượng và điều kiện áp dụng

Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nộp thuế theo hướng dẫn tại Mục 2 Chương II nếu đáp ứng đủ các điều kiện sau:

1. Có cơ sở thường trú tại Việt Nam, hoặc là đối tượng cư trú tại Việt Nam;

2. Thời hạn kinh doanh tại Việt Nam theo hợp đồng nhà thầu, hợp đồng nhà thầu phụ từ 183 ngày trở lên kể từ ngày hợp đồng nhà thầu, hợp đồng nhà thầu phụ có hiệu lực;

3. Áp dụng chế độ kế toán Việt Nam và thực hiện đăng ký thuế, được cơ quan thuế cấp mã số thuế.

Như vậy căn cứ các quy định tại Thông tư 103/2014/TT-BTC, trường hợp Nhà thầu nước ngoài ký hợp đồng với Công ty độc giả để cung cấp hệ thống thiết bị phân tích hóa học (bao gồm cả phần cứng và phần mềm điều khiển thiết bị, phân tích số liệu đo), nếu Nhà thầu nước ngoài không đáp ứng được một trong các điều kiện nêu tại Điều 8 Thông tư 103/2014/TT-BTC thì Công ty độc giả có trách nhiệm kê khai, nộp thay thuế cho Nhà thầu nước ngoài theo hướng dẫn tại Điều 12, Điều 13 Thông tư 103/2014/TT-BTC.

Căn cứ tính thuế thu nhập doanh nghiệp đối với nhà thầu nước ngoài cung cấp hệ thống thiết bị phân tích hóa học như thế nào?

Sản phẩm, dịch vụ phần mềm và máy móc thiết bị trong cung cấp hệ thống thiết bị phân tích hóa học có thuộc đối tượng chịu thuế giá trị gia tăng không?

Theo Điều 12 Thông tư 103/2014/TT-BTC quy định về thuế giá trị gia tăng như sau:

- Căn cứ tính thuế là doanh thu tính thuế giá trị gia tăng và tỷ lệ % để tính thuế giá trị gia tăng trên doanh thu.

Số thuế GTGT phải nộp = Doanh thu tính thuế Giá trị gia tăng x Tỷ lệ % để tính thuế GTGT trên doanh thu

Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài thuộc đối tượng nộp thuế giá trị gia tăng theo phương pháp tính trực tiếp trên giá trị gia tăng không được khấu trừ thuế giá trị gia tăng đối với hàng hóa, dịch vụ mua vào để thực hiện hợp đồng nhà thầu, hợp đồng nhà thầu phụ.

- Doanh thu tính thuế giá trị gia tăng

+ Doanh thu tính thuế GTGT: Doanh thu tính thuế giá trị gia tăng là toàn bộ doanh thu do cung cấp dịch vụ, dịch vụ gắn với hàng hóa thuộc đối tượng chịu thuế giá trị gia tăng mà Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được, chưa trừ các khoản thuế phải nộp, kể cả các khoản chi phí do Bên Việt Nam trả thay Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài (nếu có).

Theo đó, về thuế giá trị gia tăng:

+ Sản phẩm phần mềm và dịch vụ phần mềm theo quy định của pháp luật thuộc đối tượng không chịu thuế giá trị gia tăng.

+ Máy móc thiết bị (không đi kèm các dịch vụ được thực hiện tại Việt Nam): Công ty độc giả nộp thuế giá trị gia tăng khâu nhập khẩu.

Căn cứ tính thuế thu nhập doanh nghiệp đối với nhà thầu nước ngoài cung cấp hệ thống thiết bị phân tích hóa học như thế nào?

Theo khoản 2 Điều 13 Thông tư 103/2014/TT-BTC quy định về thuế thu nhập doanh nghiệp như sau:

Thuế thu nhập doanh nghiệp

...

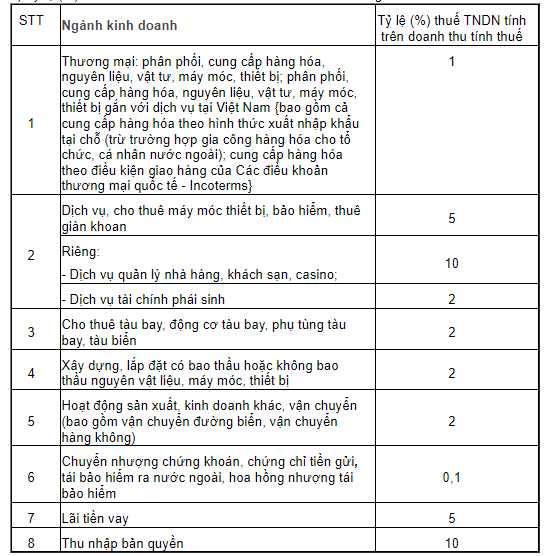

2. Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế

a) Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế đối với ngành kinh doanh:

Theo đó, về thuế thu nhập doanh nghiệp:

+ Đối với bản quyền phần mềm: Tỷ lệ % thuế thu nhập doanh nghiệp tính trên doanh thu tính thuế là 10%.

+ Đối với máy móc thiết bị (không đi kèm dịch vụ được thực hiện tại Việt Nam): Tỷ lệ % thuế thu nhập doanh nghiệp tính trên doanh thu tính thuế là 1%.

Trường hợp hợp đồng nhà thầu không tách riêng được giá trị từng hoạt động kinh doanh thì áp dụng tỷ lệ thuế giá trị gia tăng, thu nhập doanh nghiệp đối với ngành nghề kinh doanh có tỷ lệ thuế giá trị gia tăng, thu nhập doanh nghiệp cao nhất cho toàn bộ giá trị hợp đồng.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.