Điều kiện ủy quyền quyết toán thuế thu nhập cá nhân là gì?

Điều kiện ủy quyền quyết toán thuế thu nhập cá nhân là gì?

Theo quy định tại điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP, để được ủy quyền quyết toán thuế thu nhập cá nhân cho tổ chức trả thu nhập, cá nhân cư trú cần thuộc một trong các trường hợp sau:

- Cá nhân có thu nhập từ tiền lương, tiền công theo hợp đồng lao động ký tại một nơi và làm việc tại đó trong ít nhất 3 tháng vào thời điểm quyết toán thuế, kể cả khi người đó không làm việc đủ 12 tháng trong năm.

Nếu cá nhân được điều chuyền từ tổ chức cũ sang tổ chức mới, thì quyền quyết toán thuế thu nhập cá nhân được chuyển sang tổ chức mới theo quy định tại tiết d.1 điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP.

- Cá nhân có thu nhập từ tiền lương, tiền công theo hợp đồng lao động ký tại một nơi và đang làm việc tại đó trong ít nhất 3 tháng vào thời điểm quyết toán thuế.

Cá nhân được phép quyết toán thuế thu nhập cá nhân bao gồm thu nhập từ nơi đó và thu nhập vãng lai từ các nơi khác, với giá trị trung bình không quá 10 triệu đồng/tháng trong năm và đã được khấu trừ thuế thu nhập cá nhân với tỷ lệ 10%, nếu không có yêu cầu phải quyết toán thuế cho phần thu nhập này.

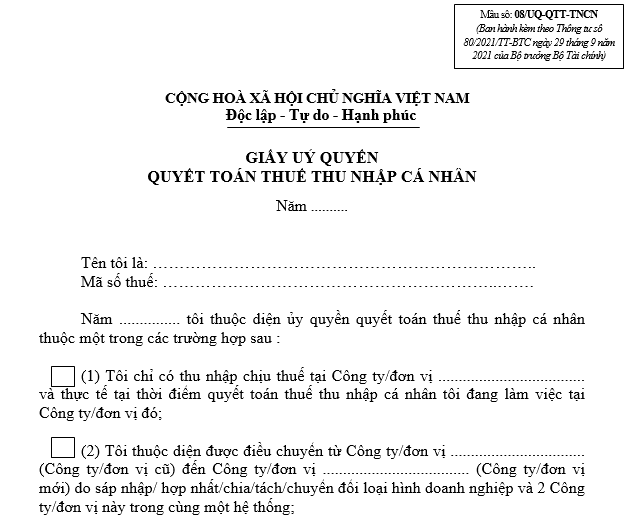

Điều kiện ủy quyền quyết toán thuế thu nhập cá nhân là gì? (Hình từ Internet)

Tải mẫu Giấy ủy quyền quyết toán thuế thu nhập cá nhân tại đâu?

Người nộp thuế thuộc đối tượng ủy quyền quyết toán thuế thu nhập cá nhân thì làm Giấy ủy quyền theo Mẫu số 08/UQ-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Cách điền giấy ủy quyền quyết toán thuế thu nhập cá nhân có thể tham khảo như sau:

(1) Năm: Điền năm ủy quyền quyết toán thuế thu nhập cá nhân;

(2) Tên tôi là: Điền đầy đủ họ và tên;

(3) Mã số thuế: Ghi mã số thuế của bạn;

(4) Năm…tôi thuộc diện..: Điền năm ủy quyền quyết toán thuế thu nhập cá nhân.

(5) Ô vuông: Chọn 01 trong 3 ô tương ứng với trường hợp của bạn như sau:

- Nếu chỉ có thu nhập ở 1 công ty hoặc đơn vị thì chọn ô đầu tiên;

- Nếu thuộc trường hợp điều chuyển từ công ty/đơn vị cũ đến công ty/đơn vị mới do sáp nhập/ hợp nhất/chia/tách/chuyển đổi loại hình doanh nghiệp và 2 Công ty/đơn vị này trong cùng một hệ thống thì chọn ô thứ 2;

- Cuối cùng, nếu có thu nhập từ nơi ủy quyền quyết toán thuế và có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng /tháng đã được đơn vị trả thu nhập khấu trừ tại nguồn và không có nhu cầu quyết toán thuế đối với phần thu nhập vãng lai thì chọn vào ô 3.

(6) Đề nghị công ty/đơn vị: Ghi rõ tên công ty/đơn vị (nơi ủy quyền quyết toán thuế).

(7) (Mã số thuế:.....): Ghi mã số thuế của tên công ty/đơn vị (nơi ủy quyền quyết toán thuế).

(8) Tôi thực hiện quyết toán thuế thu nhập cá nhân năm ........... với cơ quan thuế: Ghi năm cần ủy quyền toán thuế thu nhập cá nhân.

(9) Ngày/tháng/năm: Ghi ngày/tháng/năm làm giấy ủy quyền toán thuế thu nhập cá nhân.

(10) Ký tên và ghi rõ họ, tên.

Lưu ý: Trường hợp nhiều người lao động tại cùng tổ chức trả thu nhập có ủy quyền quyết toán cho tổ chức đó thì lập mẫu này kèm theo Danh sách ủy quyền quyết toán thuế thu nhấp các nhân bao gồm các thông tin : Họ và tên, Mã số thuế, trường hợp được ủy quyền (1) (2) (3) nêu trên, Ký tên

Tải Mẫu số 08/UQ-QTT-TNCN: Tại đây

Những khoản thu nhập từ tiền lương, tiền công nào là thu nhập chịu thuế thu nhập cá nhân?

Tại khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 1 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012 có quy định như sau:

Thu nhập chịu thuế

...

2. Thu nhập từ tiền lương, tiền công, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

b) Các khoản phụ cấp, trợ cấp, trừ các khoản: phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh; phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm; phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật; trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội; trợ cấp thôi việc, trợ cấp mất việc làm theo quy định của Bộ luật lao động; trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp khác không mang tính chất tiền lương, tiền công theo quy định của Chính phủ.

Theo đó, các khoản thu nhâp từ tiền lương, tiền công nào là thu nhập chịu thuế thu nhập cá nhân gồm:

- Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

- Các khoản phụ cấp, trợ cấp, trừ các khoản:

+ Phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công;

+ Phụ cấp quốc phòng, an ninh; phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm;

+ Phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật;

+ Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội;

+ Trợ cấp thôi việc, trợ cấp mất việc làm theo quy định;

+ Trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp khác không mang tính chất tiền lương, tiền công theo quy định của Chính phủ.