Ưu tiên giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát trong kế hoạch phát triển kinh tế - xã hội năm 2023 như thế nào? Tăng cường phòng, chống tham nhũng, tiêu cực, lãng phí trong kế hoạch phát triển kinh tế - xã hội năm 2023 như thế nào? Chú trọng phát triển nguồn nhân lực trong kế hoạch phát triển kinh tế - xã hội năm 2023 như thế nào?

Cách thức thực hiện thủ tục hoàn trả các khoản thu ngân sách nhà nước qua Kho bạc Nhà nước như thế nào? Trình tự thực hiện hoàn trả các khoản thu ngân sách nhà nước bằng tiền mặt tại Kho bạc Nhà nước như thế nào? Thực hiện hoàn trả qua tài khoản của người được hoàn trả theo phương thức thanh toán không dùng tiền mặt khoản thu ngân sách nhà nước

Xin chào ban biên tập, cơ sở tôi kinh doanh gạo, bây giờ muốn mở rộng sang xuất khẩu thì nghe nói phải xin giấy chứng nhận gì đó, vậy phải xin ở cơ quan nào? Tôi nghe nói điều kiện để xin giấy là có kho chứa thóc gạo đủ tiêu chuẩn, vậy tôi có thể thuê của cơ sở khác để xin cấp giấy không?

cơ sở để lập danh sách người nộp thuế chuẩn bị cưỡng chế tiền thuế nợ bằng biện pháp dừng làm thủ tục hải quan với hàng hoá xuất nhập khẩu theo đó:

NNT có tiền thuế nợ đang có hoạt động xuất khẩu, nhập khẩu hàng hóa hoặc đã thực hiện hoạt động xuất khẩu, nhập khẩu ít nhất một lần trong vòng 12 tháng, thuộc một trong các trường hợp sau đây:

- NNT

Gửi và công khai quyết định cưỡng chế tiền thuế nợ bằng biện pháp kê biên tài sản, bán đấu giá tài sản kê biên như thế nào? Cơ quan thuế có trách nhiệm đăng tải thông tin về người nộp thuế bị cưỡng chế tiền thuế nợ bằng biện pháp kê biên tài sản, bán đấu giá tài sản kê biên lên trang thông tin điện tử ngành thuế ra sao? Tổ chức thực hiện cưỡng chế

đến 10 năm:

a) Chuyển giao hoặc tiếp nhận người để giao, nhận tiền, tài sản hoặc lợi ích vật chất khác;

b) Chuyển giao hoặc tiếp nhận người để bóc lột tình dục, cưỡng bức lao động, lấy bộ phận cơ thể của nạn nhân hoặc vì mục đích vô nhân đạo khác;

c) Tuyển mộ, vận chuyển, chứa chấp người khác để thực hiện hành vi quy định tại điểm a hoặc điểm b

điều khiển xe thực hiện một trong các hành vi vi phạm sau đây:

a) Không đi bên phải theo chiều đi của mình, đi không đúng phần đường quy định;

b) Dừng xe đột ngột; chuyển hướng không báo hiệu trước;

c) Không chấp hành hiệu lệnh hoặc chỉ dẫn của biển báo hiệu, vạch kẻ đường, trừ các hành vi vi phạm quy định tại điểm đ khoản 2, điểm c khoản 3 Điều

quản lý), Ủy ban nhân dân cấp tỉnh (đối với tài sản thuộc địa phương quản lý) ký xác nhận để thực hiện nhập dữ liệu vào Cơ sở dữ liệu về tài sản kết cấu hạ tầng giao thông đường thủy nội địa. Thời hạn gửi báo cáo kê khai là 30 ngày, kể từ ngày tiếp nhận tài sản theo quyết định giao quản lý tài sản của cơ quan, người có thẩm quyền hoặc có thay đổi

hiện đánh giá tác động môi trường phải có giấy phép môi trường trước khi vận hành thử nghiệm công trình xử lý chất thải, trừ trường hợp quy định tại điểm c khoản này;

b) Dự án đầu tư không thuộc đối tượng phải thực hiện đánh giá tác động môi trường phải có giấy phép môi trường trước khi được cơ quan nhà nước có thẩm quyền ban hành văn bản quy định

mức phạt tiền như sau:

2. Mức phạt tiền đối với hành vi vi phạm hành chính quy định tại Chương II của Nghị định này là mức phạt tiền áp dụng đối với hành vi vi phạm hành chính do cá nhân thực hiện. Đối với tổ chức có cùng hành vi vi phạm, mức phạt tiền gấp 02 lần mức phạt tiền đối với cá nhân.

Theo quy định trên, người mở máy phát điện gây ồn vượt

tài sản phải chịu chi phí định giá tài sản.

6. Nghĩa vụ chịu chi phí thẩm định giá tài sản của đương sự được thực hiện như nghĩa vụ chịu chi phí định giá tài sản quy định tại các khoản 1, 2, 4 và 5 Điều này.

Với quy định này thì khi bạn có yêu cầu về định giá tài sản nhưng không được Tòa án chấp thuận thì lúc này người chịu chi phí định giá tài sản

tác quản lý nợ và CCNT ban hành văn bản yêu cầu NNT, KBNN, NHTM, TCTD khác cung cấp thông tin (mẫu số 01-1/CC tại phụ lục III ban hành kèm theo Nghị định số 126/2020/NĐ-CP).

- Đối với NNT là cá nhân: Cơ quan thuế có thể thực hiện xác minh thông tin về tài khoản của NNT nếu thấy cần thiết.

b) Các thông tin cần thu thập, xác minh

- Các tài khoản mở

công khai quyết định cưỡng chế

- Quyết định cưỡng chế kèm theo Lệnh thu ngân sách nhà nước được gửi cho NNT bị cưỡng chế, KBNN, NHTM, TCTD khác nơi NNT bị cưỡng chế mở tài khoản ngay trong ngày ban hành QĐCC.

Hình thức gửi thực hiện theo quy định tại điểm c khoản 3 Điều 31 Nghị định số 126/2020/NĐ-CP.

- Cơ quan thuế có trách nhiệm đăng tải thông

từ 6 tháng trở lên hoặc cơ quan, tổ chức chi trả trợ cấp hưu trí, mất sức thuộc một trong các trường hợp sau:

- Cá nhân không mở tài khoản tại KBNN, NHTM, TCTD khác hoặc cơ quan thuế đã gửi văn bản xác minh thông tin về tài khoản nhưng NNT bị cưỡng chế, KBNN, NHTM, TCTD khác không cung cấp hoặc cung cấp không đầy đủ thông tin.

- Cá nhân có mở tài

hiện các bước tiếp theo trong trình tự đánh giá tác động của biến đổi khí hậu bao gồm: xây dựng chuỗi ảnh hưởng; đánh giá tính dễ bị tổn thương, rủi ro để từ đó tổng hợp, phân cấp tính dễ bị tổn thương, rủi ro do biến đổi khí hậu (Hình 1).

Hình 1. Sơ đồ tổng quát mô tả nhận diện, sàng lọc các ảnh hưởng của biến đổi khí hậu và xác định tính dễ

hưởng của biến đổi khí hậu, cần xây dựng chuỗi ảnh hưởng dựa trên kiến thức hiện có. Xây dựng chuỗi ảnh hưởng là bước khởi đầu để xác định tính dễ bị tổn thương, rủi ro. Chuỗi ảnh hưởng giúp hiểu rõ, hệ thống hóa và xếp hạng những yếu tố làm tăng tính dễ bị tổn thương, rủi ro của đối tượng đánh giá. Chúng chỉ rõ những hiểm họa nào có khả năng gây ra

khác có liên quan. Đối với mỗi chỉ số thành phần cần bao gồm các nội dung chính như sau:

- Mô tả ngắn gọn về chỉ số thành phần;

- Chỉ số (ví dụ hiểm họa, mức độ phơi bày, mức độ nhạy cảm) và yếu tố rủi ro (ví dụ: lượng mưa, khu vực trồng trọt, loại cây trồng) mà chỉ số thành phần thể hiện;

- Giải thích ngắn gọn lý do chọn chỉ số thành phần;

- Phạm

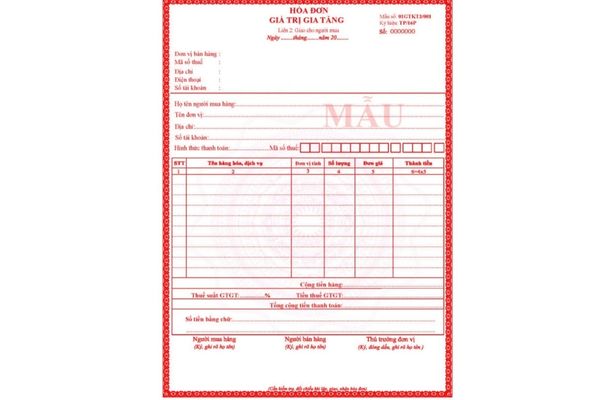

8 Nghị định này được thể hiện trên mỗi hóa đơn, như: HÓA ĐƠN GIÁ TRỊ GIA TĂNG, HÓA ĐƠN GIÁ TRỊ GIA TĂNG KIÊM TỜ KHAI HOÀN THUẾ, HÓA ĐƠN GIÁ TRỊ GIA TĂNG KIÊM PHIẾU THU, HÓA ĐƠN BÁN HÀNG, HÓA ĐƠN BÁN TÀI SẢN CÔNG, TEM, VÉ, THẺ, HÓA ĐƠN BÁN HÀNG DỰ TRỮ QUỐC GIA.

b) Ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn thực hiện theo hướng dẫn của Bộ Tài chính.

2

không đầy đủ về dữ liệu hiện có hoặc không đủ kiến thức về dữ liệu hiện có, có thể dẫn đến việc thu thập dữ liệu bị trùng lặp.

Tập dữ liệu nên được lưu trữ để tránh mất dữ liệu. Dữ liệu lớn phải được ghi lại một cách có hệ thống kết hợp với các mô tả về nội dung, đặc điểm của các bộ dữ liệu khác nhau và hướng dẫn cho việc diễn giải các giá trị

Ưu tiên giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát trong kế hoạch phát triển kinh tế - xã hội năm 2023 như thế nào?

08:01 | 10/12/2022

Ưu tiên giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát trong kế hoạch phát triển kinh tế - xã hội năm 2023 như thế nào?

08:01 | 10/12/2022