Mẫu công văn đề nghị hoàn thuế đối với hàng hóa nhập khẩu phải tái xuất mới nhất năm 2024?

Mẫu công văn đề nghị hoàn thuế đối với hàng hóa nhập khẩu phải tái xuất mới nhất năm 2024?

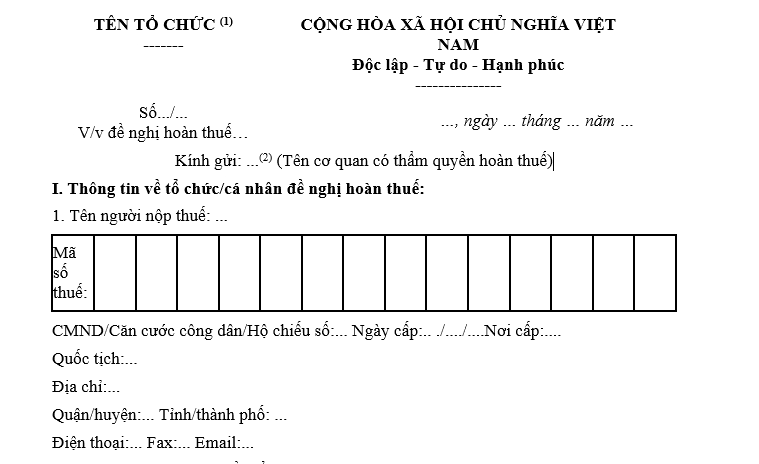

Căn cứ Mẫu số 09 Phụ lục 7 Biểu mẫu miễn thuế, giảm thuế, hoàn thuế, không thu thuế ban hành kèm theo Nghị định 18/2021/NĐ-CP quy định mẫu công văn đề nghị hoàn thuế đối với hàng hóa nhập khẩu phải tái xuất như sau:

Tải về mẫu công văn đề nghị hoàn thuế đối với hàng hóa nhập khẩu phải tái xuất mới nhất năm 2024 Tại đây

Mẫu công văn đề nghị hoàn thuế đối với hàng hóa nhập khẩu phải tái xuất mới nhất năm 2024? (Hình từ Internet)

Hàng hóa nhập khẩu phải tái xuất được hoàn thuế trong trường hợp nào?

Căn cứ khoản 1 Điều 34 Nghị định 134/2016/NĐ-CP được sửa đổi bởi khoản 17 Điều 1 Nghị định 18/2021/NĐ-CP quy định hoàn thuế đối với hàng hóa nhập khẩu phải tái xuất:

Hoàn thuế đối với hàng hóa nhập khẩu phải tái xuất

1. Hàng hóa nhập khẩu đã nộp thuế nhập khẩu nhưng phải tái xuất được hoàn thuế nhập khẩu và không phải nộp thuế xuất khẩu, gồm:

a) Hàng hóa nhập khẩu nhưng phải tái xuất ra nước ngoài bao gồm xuất khẩu trả lại chủ hàng, xuất khẩu hàng hóa đã nhập khẩu ra nước ngoài hoặc xuất khẩu vào khu phi thuế quan để sử dụng trong khu phi thuế quan.

Việc tái xuất hàng hóa phải được thực hiện bởi người nhập khẩu ban đầu hoặc người được người nhập khẩu ban đầu ủy quyền, ủy thác xuất khẩu;

b) Hàng hóa nhập khẩu do tổ chức, cá nhân ở nước ngoài gửi cho tổ chức, cá nhân ở Việt Nam thông qua dịch vụ bưu chính và dịch vụ chuyển phát nhanh quốc tế đã nộp thuế nhưng không giao được cho người nhận hàng hóa, phải tái xuất;

c) Hàng hóa nhập khẩu đã nộp thuế sau đó bán cho các phương tiện của các hãng nước ngoài trên các tuyến đường quốc tế qua cảng Việt Nam và các phương tiện của Việt Nam trên các tuyến đường quốc tế theo quy định;

...

Theo đó, hàng hóa nhập khẩu phải tái xuất được hoàn thuế nhập khẩu và không phải nộp thuế xuất khẩu trong các trường hợp sau:

- Hàng hóa nhập khẩu nhưng phải tái xuất ra nước ngoài bao gồm xuất khẩu trả lại chủ hàng, xuất khẩu hàng hóa đã nhập khẩu ra nước ngoài hoặc xuất khẩu vào khu phi thuế quan để sử dụng trong khu phi thuế quan.

- Hàng hóa nhập khẩu do tổ chức, cá nhân ở nước ngoài gửi cho tổ chức, cá nhân ở Việt Nam thông qua dịch vụ bưu chính và dịch vụ chuyển phát nhanh quốc tế đã nộp thuế nhưng không giao được cho người nhận hàng hóa, phải tái xuất;

- Hàng hóa nhập khẩu đã nộp thuế sau đó bán cho các phương tiện của các hãng nước ngoài trên các tuyến đường quốc tế qua cảng Việt Nam và các phương tiện của Việt Nam trên các tuyến đường quốc tế theo quy định;

- Hàng hóa nhập khẩu đã nộp thuế nhập khẩu nhưng còn lưu kho, lưu bãi tại cửa khẩu và đang chịu sự giám sát của cơ quan hải quan được tái xuất ra nước ngoài.

Hồ sơ hoàn thuế đối với hàng hóa nhập khẩu phải tái xuất gồm những giấy tờ gì?

Căn cứ khoản 2 Điều 34 Nghị định 134/2016/NĐ-CP được sửa đổi bởi khoản 17; khoản 18; điểm d khoản 20 Điều 1 Nghị định 18/2021/NĐ-CP quy định hồ sơ hoàn thuế đối với hàng hóa nhập khẩu phải tái xuất gồm những giấy tờ sau:

- Công văn yêu cầu hoàn thuế xuất khẩu, thuế nhập khẩu: 01 bản chính.

- Hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng theo quy định của pháp luật về hóa đơn hoặc hóa đơn thương mại: 01 bản chụp.

- Chứng từ thanh toán hàng hóa xuất khẩu, nhập khẩu đối với trường hợp đã thanh toán: 01 bản chụp.

- Hợp đồng xuất khẩu, nhập khẩu và hóa đơn theo hợp đồng xuất khẩu, nhập khẩu đối với trường hợp mua, bán hàng hóa; hợp đồng ủy thác xuất khẩu, nhập khẩu nếu là hình thức xuất khẩu, nhập khẩu ủy thác (nếu có): 01 bản chụp.

- Văn bản thỏa thuận trả lại hàng hóa cho phía nước ngoài trong trường hợp xuất trả chủ hàng nước ngoài ban đầu đối với hàng hóa nhập khẩu nhưng phải tái xuất ra nước ngoài bao gồm xuất khẩu trả lại chủ hàng, xuất khẩu hàng hóa đã nhập khẩu ra nước ngoài hoặc xuất khẩu vào khu phi thuế quan để sử dụng trong khu phi thuế quan: 01 bản chụp.

- Văn bản thông báo của doanh nghiệp bưu chính, dịch vụ chuyển phát nhanh quốc tế về việc không giao được cho người nhận đối với hàng hóa nhập khẩu do tổ chức, cá nhân ở nước ngoài gửi cho tổ chức, cá nhân ở Việt Nam thông qua dịch vụ bưu chính và dịch vụ chuyển phát nhanh quốc tế đã nộp thuế nhưng không giao được cho người nhận hàng hóa, phải tái xuất: 01 bản chụp.

- Văn bản xác nhận của doanh nghiệp cung ứng tàu biển về số lượng, trị giá hàng hóa mua của doanh nghiệp đầu mối nhập khẩu đã thực cung ứng cho tàu biển nước ngoài kèm bảng kê chứng từ thanh toán của các hãng tàu biển nước ngoài đối với hàng hóa nhập khẩu đã nộp thuế sau đó bán cho các phương tiện của các hãng nước ngoài trên các tuyến đường quốc tế qua cảng Việt Nam và các phương tiện của Việt Nam trên các tuyến đường quốc tế theo quy định: 01 bản chính.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Theo Luật Thực hiện dân chủ ở cơ sở, ngoài hình thức người lao động trực tiếp thực hiện việc kiểm tra, giám sát tại doanh nghiệp nhà nước thì pháp luật còn quy định hình thức nào khác?

- Theo Nghị định 61/2023/NĐ-CP đâu là nguyên tắc xây dựng và thực hiện hương ước quy ước?

- Theo Luật Thực hiện dân chủ ở cơ sở, nội dung có phạm vi thực hiện trong thôn, tổ dân phố thì thời hạn để Ủy ban nhân dân cấp xã, Ủy ban Mặt trận Tổ quốc Việt Nam cấp xã phải ban hành quyết định công nhận là gì?

- Theo Luật thực hiện dân chủ ở cơ sở, nội dung nào là một trong những nguyên tắc thực hiện dân chủ ở cơ sở?

- Từ 21/10/2024 tiêu chuẩn chức danh nghề nghiệp kế toán viên cần phải có là gì?